这段时间,咱们的交易核心变量还是霍尔木兹海峡的局势变化 。

从目前的信息看,美伊之间的第二轮谈判已经被提上日程,这其实本身就是一个很重要的变化 。它说明霍尔木兹海峡的危机,正在从原先更偏向战争解决的路径,逐步转向谈判解决的路径,这意味着局势就是在缓和,而不是在继续升级 。

这个变化之所以重要,是因为它会直接影响原油价格的定价逻辑 。如果市场此前交易的是冲突升级、供应中断和风险失控,那么现在市场开始交易的,就是局势缓和、对话推进和风险溢价回落 。这也意味着,原油前期上涨所依赖的最重要的驱动,正在发生变化 。

$纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$ $NQ100指数主连 2606(NQmain)$ $微型NQ100指数主连 2606(MNQmain)$ $道琼斯指数主连 2606(YMmain)$ $微型道琼斯指数主连 2606(MYMmain)$ $道琼斯(.DJI)$ $标普500(.SPX)$ $标普500ETF(SPY)$ $SP500指数主连 2606(ESmain)$ $微型SP500指数主连 2606(MESmain)$

从现实约束来看,霍尔木兹海峡如果持续拥堵,对美国来说是复杂且难以承受的;而美国如果直接对伊朗进行更大力度的打击,对伊朗来说同样是复杂且难以承受的 。而在第一轮谈判破裂之后,美国全面封锁霍尔木兹海峡,这个动作实际上是把亚太地区几个高度依赖中东石油进口的大国也卷了进来,导致全球原油成本整体上升 。而这种成本飙升,对这些依赖中东石油的国家来说,同样很难承受 。所以从这个角度看,我觉得局势继续向极端方向发展的空间其实并不大,而往谈判方向推进,反而是更现实的结果 。

市场本身也已经是在反映这种变化 。虽然第一轮谈判已经破裂,但你看,日经指数、韩国指数仍然在上涨,美债收益率还在下跌,港股和A股表现也不差 。这些资产价格的联动,本身就说明市场已经开始押注霍尔木兹海峡问题最终可能通过对话解决 。在原油上,这种预期也有体现,油价再次跌破20日均线,说明前期由极端风险推动的上行动力已经在减弱 。

当前原油不适合再追多

在这种背景下,原油交易最需要避免的,就是继续按照危机升级的逻辑去追多 。前期原油上涨,很大程度上是因为市场担心霍尔木兹海峡局势失控,进而提前计价供应风险 。但现在的情况是,危机并没有继续朝全面失控方向发展,而是在往对话解决的方向走 。既然支撑油价继续强势上行的核心逻辑已经开始松动,那么这个时候再盲目追多,风险就明显大于收益 。

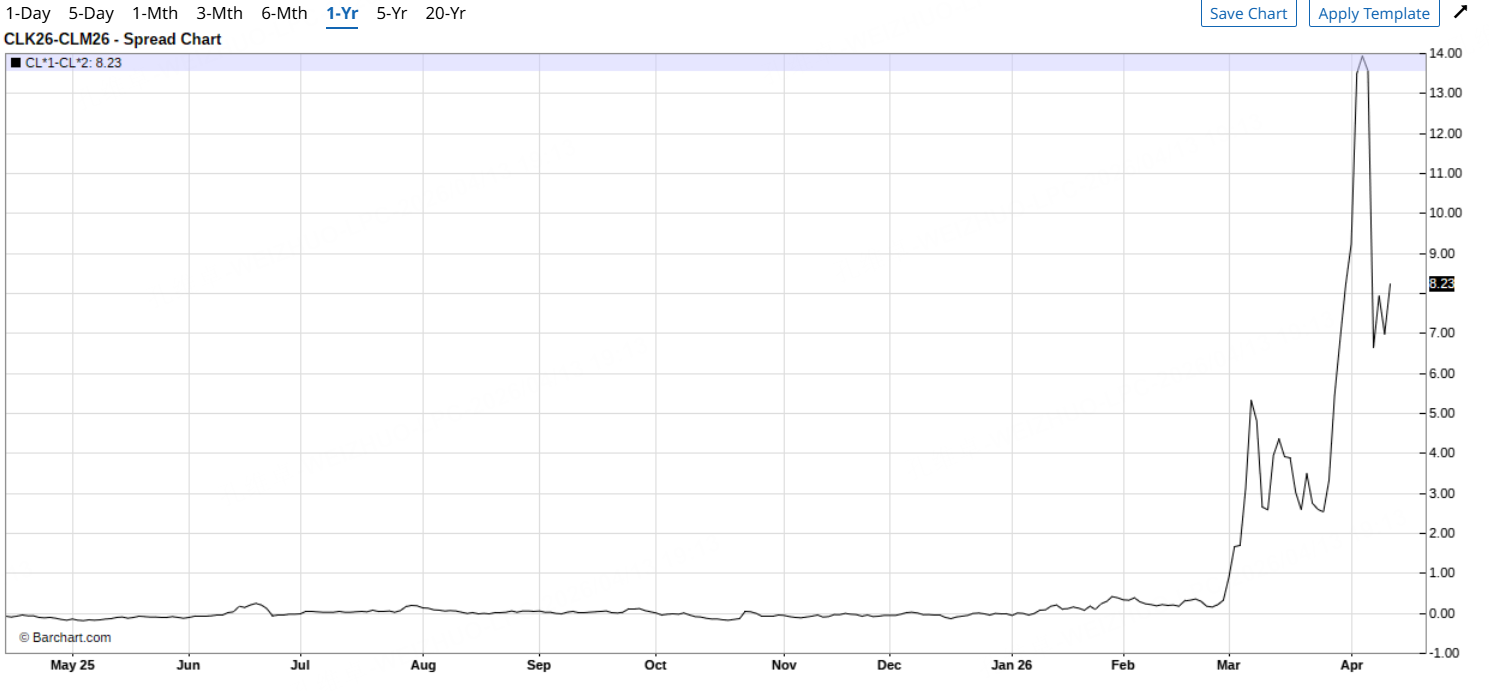

大家注意了,目前WTI原油价格呈现出了极其极端的近月升水(Backwardation)结构,近远月的价差已经攀升到了历史罕见的高位水平 。每当原油现货溢价飙升到历史极值时,往后两周的原油走势,往往会向溢价收敛的方向回撤 。这个判断和当前市场表现是一致的 。从这个角度看,原油继续追涨,已经不是一个性价比高的选择 。

我们看目前的远月贴水的结构:

近远月价差的拉升幅度:

在这样的极端结构下,通过吃价差拉大来进行套保的策略已经完全不再适用 。近远月的价差未来是否还会进一步冲高的可能性已经微乎其微,即便有一波短暂的脉冲拉升,其空间也极其有限 。因此,目前原油绝对不能再盲目追多,更不好继续做多近远月的价差去博弈其继续拉大 。正确的做法是,耐心等待右侧行情的确认,当价差开始收敛时,顺势做空近远月的价差 。

我们详细回溯了历史上出现类似近月对远月溢价大幅拉大、且整体期限结构呈现极端Backwardation时的10个经典历史片段 :

1990年8月海湾战争爆发:约400万桶/日的原油供应瞬间被切断,由于战争初期不确定性极高,一周后价格继续冲高,直到沙特增产和后续行动落地才见顶回落 。

2005年8月末卡特里娜飓风:墨西哥湾原油生产设施大面积关停导致现货物理中断,但一周后随着战略石油储备(SPR)的释放,高溢价快速收敛,价格显著回调(跌幅约5%-10%) 。

周线(下同)

2008年7月大宗商品超级周期见顶:油价触及147美元天价后,极高的油价对需求造成破坏,一周后价格剧烈回调超10美元,并由此开启历史级别的大熊市 。

2011年2至3月阿拉伯之春:利比亚内战导致长期实质性物理断供,由于断供非短期情绪,一周后价格未见明显回落,高位强势震荡维持数月 。

周线:

2019年9月沙特核心设施遇袭:近月跳空暴涨超15%,但一周后受极强的复产预期安抚,原油抹去了遇袭后超过一半的涨幅 。

2021年2月德州极端寒潮:数百万桶油井被迫关停导致现货紧缺,一周后随着气温回升和页岩油快速复产,极端溢价结构迅速平缓,价格小幅回落 。

2022年3月俄乌冲突全面爆发:市场恐慌引发史诗级溢价(价差超20美元),一周后市场发现俄罗斯原油并未消失,恐慌消退导致一周后出现超20%的剧烈暴跌 。

2023年10月巴以冲突爆发:周末突袭导致近月跳涨,一周后确认战火未波及核心产油国,价格完全回吐涨幅甚至转跌 。

2024年1月红海危机:航运改道导致在途库存急剧增加,一周后市场迅速适应了新的物流常态,油价窄幅震荡未形成持续上行突破 。

2024年4月中东伊以直接冲突升级:市场提前定价,一周后因双方表现克制且美国累库超预期,价格快速下行超5%,向远期公允价值靠拢 。

你看,虽然backward结构的触发因素各不相同,但共同点是:都曾在短时间内造成近月合约大涨,期限结构明显走向backward,近远月价差快速拉大 。

从结果看,这10个案例里有8次,原油价格在一周后都明显走低,占比达到80% 。它们的共同特征是,前期价格和价差都对风险做了过度定价,但在一周左右的时间里,随着政策干预、供给恢复、情绪降温或者冲突未进一步扩散,价格开始向更合理的位置回归 。

更合理的做法,是等右侧后做空价差

既然不能再盲目追多原油,也不能再做多近远月价差,那么接下来的交易重点,就不是继续顺着前一阶段的惯性走,而是要开始为下一阶段的回归做准备 :后面要等的,不是价差继续拉大,而是等待价差收敛,去做空价差 。

这里的关键不是立刻左侧出手,而是等待右侧行情出现 。因为当前谈判虽然在推进,但局势本身仍然有反复 。所以更合理的思路,是等市场真正确认霍尔木兹海峡危机在往对话解决方向发展,确认风险溢价开始系统性回落之后,再去做空近远月价差 。

当前更适合的原油相关策略

所以我们认为,在当下原油市场比较合适的策略,不是追多,也不是继续追做多价差,而是更多利用时间价值和波动率的变化来交易 。

其中一个思路,是以一周为滚动周期,卖出WTI原油前高位置的call 。只要谈判还在继续,只要还有谈的希望,原油就不容易再冲到前高以上 。当然,这个策略本身也带有押注成分,所以一定要轻仓 。或者仍然坚持此前我说的,期权双卖的策略,之前做空波动率的期权双卖策略,目前已经有40个点的收益进账:

回顾:又出现了两周的缓和期,原油做空可以吗?要怎么搭建策略组合?

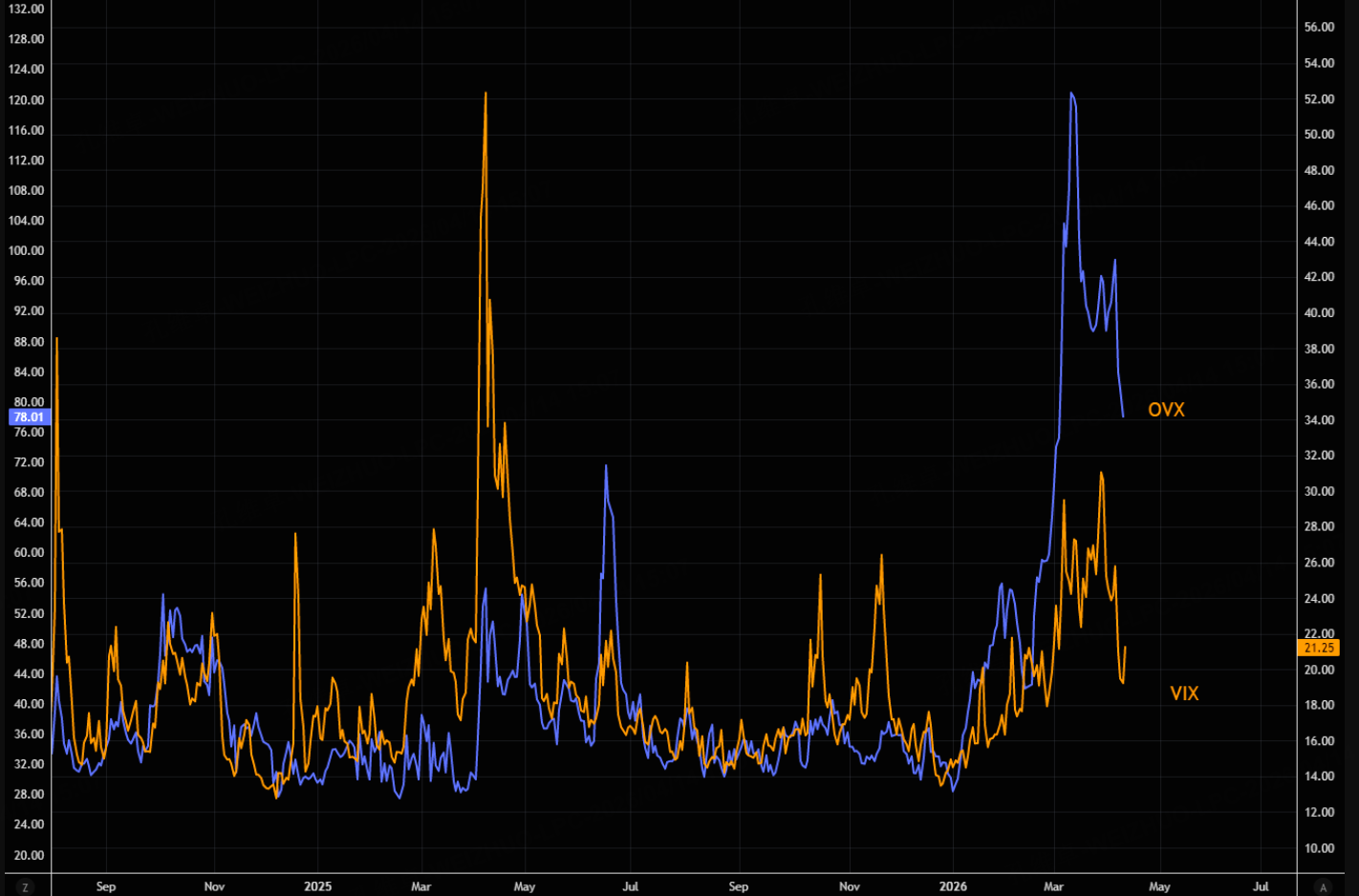

但目前原油波动率虽然已经回落,但和VIX相比,回落幅度仍然偏少,后面波动率还有进一步下跌空间 。对于做期货的投资者,还有个策略就是卖近买远的熊市期货价差套利,卖出目前主连的5月合约,再买入9月合约,吃价差继续收敛,但必须注意:一旦WTI原油期货涨破20日均则止损。

总结一下,当前原油市场交易的逻辑其实很清楚 :

第一,霍尔木兹海峡危机正在从战争解决转向谈判解决,方向是缓和,不是升级 。第二,市场已经开始对这种缓和趋势进行计价,原油前期上涨的核心驱动正在减弱 。第三,WTI近远月价差已经处在历史高位,继续做多价差的胜率已经明显下降 。第四,从历史上类似的10次极端场景看,后续大多数情况都是价格和溢价回落,而不是继续扩张 。因此,当前原油不能再盲目追多,也不好继续做多近远月价差 。更合理的做法,是等待右侧价差收敛行情出现,等待市场进一步确认霍尔木兹海峡危机朝着对话解决方向发展之后,再考虑做空近远月价差 。

$美国原油ETF(USO)$ $WTI原油主连 2605(CLmain)$ $小原油主连 2605(QMmain)$ $WTI原油2605(CL2605)$ $微型WTI原油主连 2605(MCLmain)$ $天然气主连 2605(NGmain)$ $ProShares做空石油与天然气ETF(DDG)$

精彩评论