图源/财报

3月30日,壁仞科技发布2025年全年业绩公告,这是其登陆港股后交出的首份完整年度财报,呈高增长与高压力并存的态势。

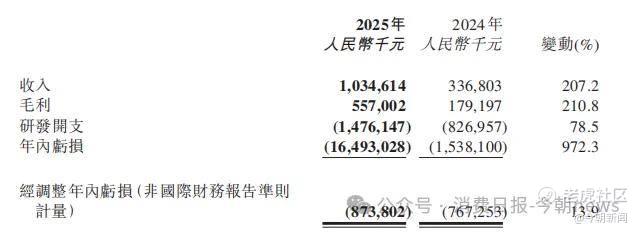

财报显示,壁仞科技2025年营收达10.35亿元,同比激增207.2%,同时账面净亏损达164.93亿元,主要源于可赎回优先股账面价值变动这一非经营性会计处理,经调整后净亏损8.74亿元,研发投入、存货规模也同步大幅增长。

回溯其上市历程,壁仞科技自2019年9月在上海成立后,凭借高端通用GPU研发定位快速崛起,2020至2022年密集完成多轮融资,吸引启明创投、高瓴等机构及国资入局。

壁仞科技于2025年8月正式向港交所递交招股书,同年12月顺利通过聆讯,2026年1月2日以19.6港元发行价登陆港交所主板,成为“港股国产GPU第一股”。

上市初期,壁仞科技股价迎来资本热捧,首日高开82.14%,盘中最高触及42.88港元,涨幅超118%,市值一度达千亿港元。

图源/东方财富

但热度过后股价进入震荡下行通道,3月23日最低跌至28港元,创上市以来新低,较首日高点回撤超三成,市场对其商业模式的分歧逐步显现。截至4月14日,壁仞科技开盘价为36.18港元。

壁仞科技2025年财报及上市后股价波动的背后,是国产GPU企业突围过程中的机遇与挑战,更是市场对硬科技企业从融资扩张向盈利兑现转型的严苛要求。

1

高增长、高投入,

账面巨亏背后的阵痛

壁仞科技2025年财报高增长、巨额账面亏损、高研发与高存货并存,在展现国产GPU赛道爆发潜力的同时,也暴露出硬科技企业规模化初期的典型压力。

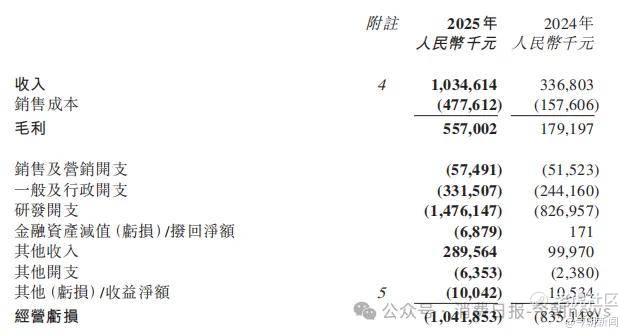

财报显示,2025年壁仞科技营收达10.35亿元,同比激增207.2%,较2024年的3.37亿元实现跨越式增长,毛利5.57亿元,毛利率53.8%,同比提升63个基点,智能计算解决方案贡献核心收入,BR106、BR166系列芯片量产交付带动营收放量。

图源/财报

营收大幅增长的同时,壁仞科技2025年净亏损164.93亿元,同比扩大972.3%,核心源于可赎回优先股账面价值变动154.71亿元,属于非现金、非经营性会计处理,并非实际经营现金流出。

经调整剔除赎回负债、股份薪酬及上市开支后,壁仞科技2025年净亏损8.74亿元,同比仅增13.9%,更贴近真实经营表现。随着2026年1月上市后优先股赎回权终止确认,后续报表亏损将显著收窄,此前市场对财务包装的质疑也将逐步消解。

财报显示,壁仞科技的资金储备相对充足,截至报告期末,持有现金及现金等价物、银行存款、受限制现金及按公允价值计量且其变动计入损益的流动金融资产总计28.96亿元。连同IPO募集资金56.31亿元,公司持有现金及各类金融资产合计85亿元。

在研发上,壁仞科技延续高投入,2025年研发费用14.76亿元,同比增长78.5%,研发营收比高达142.6%,财报指出,研发投入增加,主要由于为支持产品和技术迭代而持续增加的研发技术服务和设备折旧,以及研发团队规模的扩张和薪酬开支的增加。截至2025年末,壁仞科技共有842人。

图源/财报

同时,壁仞科技2025年存货规模大幅攀升至9.49亿元,同比激增520.4%,已接近全年营收水平,公司称系应对算力需求爆发,并保障供应链韧性。

然而,高投入也带来多重不确定性。研发效率与技术转化周期尚存风险,短期难以形成盈利闭环,市场对盈利时间表保持谨慎。存货方面,若AI算力需求放缓,可能引发库存积压及减值风险,叠加存货占用大额资金,将直接冲击利润与现金流。

此外,经营现金流持续为负,公司高度依赖一级及二级市场融资,客户回款、存货占用、研发支出形成压力。贸易应收款同比增长508.3%至5.32亿元,虽回款比例达56.8%,仍对资金周转构成考验。整体来看,充裕的融资储备支撑了扩张,但现金流韧性不足,后续经营面临多重潜在压力点。

2

业务单一、大客户集中,

商业化质量待考

壁仞科技以通用GPU芯片与智算集群为核心业务支柱,产品矩阵BR106、BR166系列量产芯片,主打大模型训练与推理场景,同时提供2048卡光互连智算超节点、千卡级智算中心等系统方案,客户涵盖国家级算力平台、电信运营商、商业AIDC、AI/大模型公司及企业客户。

在垂直领域方面,公司已在智能体(AI Agents)/AI编程(AI Coding)、生成式AI(AIGC)、金融科技、智能制造、智能教育及智能政务等领域形成解决方案,建立起“芯片+系统+垂直场景”的端到端交付能力,进一步丰富终端应用场景。

软件层面,壁仞科技依托BIRENSUPA软件栈推进生态兼容,但软件生态成熟度、开发者工具完善度仍有提升空间。

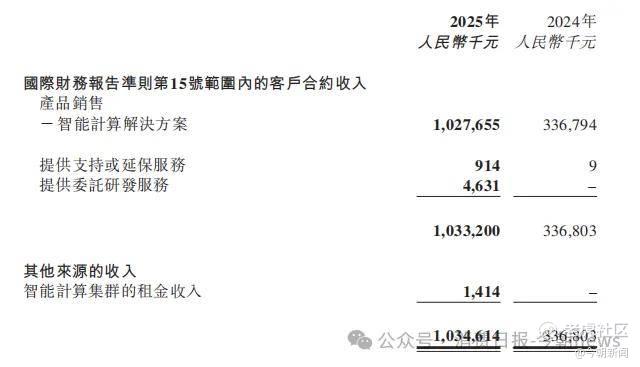

2025年,壁仞科技收入结构高度集中,智能计算解决方案实现收入10.28亿元,占总收入比重高达99.3%,同比增长205.1%,是唯一核心收入来源。业务结构极度单一,尚未形成第二增长曲线,完全依赖GPU芯片与智算集**付支撑增长。

图源/财报

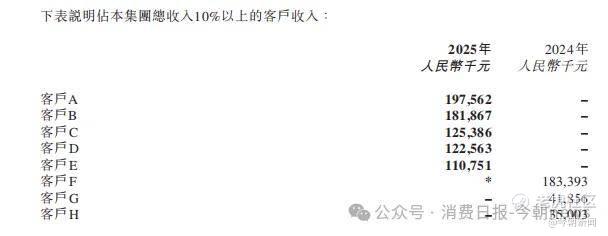

客户集中度方面延续高位态势,2023年、2024年及2025年上半年前五大客户收入占比持续超90%,2024年单一最大客户占比达54.5%,2025年全年虽有优化但仍处极高水平,前五大客户占比超七成。客户以头部互联网大厂、国家级算力平台、运营商及AI大模型公司为主,客户数量偏少、议价能力偏弱,订单波动风险显著。

图源/财报

这种高度依赖大客户的模式存在隐患,一旦核心客户出现砍单、压价或转向竞品,公司营收可能出现大幅下滑。高增长主要源于少数大额订单支撑,并非广泛市场渗透,收入可持续性、复购率与客户粘性均存争议,中小客户、垂直行业场景及海外市场拓展缓慢,商业化天花板清晰可见。

业务端的核心质疑同样突出,公司BR100系列芯片在软件适配、集群稳定性、功耗控制与生态协同上差距明显,国产替代更多依赖政策与供应链支持,而非性能层面的全面替代。供应链依赖外部晶圆代工,先进制程、产能及良率存在波动风险。

软件生态则持续制约长期竞争力,BIRENSUPA软件栈的兼容能力、开发者工具完善度与应用生态丰富度不足,客户迁移成本偏高,难以形成稳固生态壁垒。

3

靠融资走到上市,

壁仞下一步靠什么?

壁仞科技自2019年9月在上海成立后,创始人张文组建起拥有AMD、**背景的核心团队。其中,张文自身拥有哈佛法学博士与哥大MBA背景,曾任商汤科技总裁,具备华尔街私募与律师从业经历,擅长战略规划、融资与商业化推进。

CTO洪洲拥有30余年GPU研发经验,为技术核心;COO张凌岚曾任AMD GPU SoC架构师、三星美国研发高管,负责工程、供应链与量产落地;联席CEO李新荣曾任AMD全球副总裁,负责组织管理、产品设计端。

成立以来,壁仞科技定位高端通用GPU研发,2020至2022年密集完成多轮融资,启明创投、IDG、高瓴及国资机构纷纷入局,2022年发布旗舰芯片BR100并打破算力纪录。

2024年,公司部分产品进入规模化出货阶段,全年营收突破3亿元,2025年提交港股招股书,年报营收突破10亿元,2026年1月2日正式以19.6港元发行价登陆港交所主板,成为港股“国产GPU第一股”。

图源/壁仞科技

短短数年,壁仞科技就完成了从初创到港股上市的跨越。

从股权架构来看,IPO前股权结构相对分散,张文合计控制约17.73%,为单一最大控制方,机构股东包括启明创投、华登、高瓴、碧桂园创投及沪穗两地国资。

不过,伴随高速发展,公司长期面临争议,张文非芯片技术出身,被贴上“资本型创业者”标签,市场担忧重融资轻技术、研发决策存在技术路线风险。

公司自成立以来持续亏损,完全依赖一级与二级市场融资维持研发与运营,若融资环境收紧,生存与扩张将直接承压。

技术层面,面临国际厂商专利壁垒与生态壁垒,存在长期IP与合规压力,尽管暂无实质处罚,但合规压力始终悬顶。

2025年,壁仞科技交出了一份高营收增长、高研发投入、高账面亏损、高存货和高客户依赖的“五高”成绩单。这既是国产替代浪潮下的商业化突破,也是硬科技初创公司的普遍困境。

当下,壁仞科技正处于技术攻坚与商业放量的关键阶段。作为国产GPU突围的典型样本,壁仞科技在2026年的关键节点很清晰,就是BR20X系列能否顺利量产落地,存货能否有序消化,客户结构能否改善,经调整亏损能否收窄。未来,壁仞科技能走到哪一步,要看其能否构建自主可控的软硬件全栈生态,突破供应链卡脖子的环节,并最终实现规模化盈利。

从政策驱动的国产替代,转向技术驱动的全球竞争,这不仅是壁仞需要跨过的关卡,也是整个国产GPU行业共同面对的成长命题。壁仞能不能真正走通这条路?现在还没有答案。

精彩评论