保荐人:摩根大通证券(远东)有限公司 中信建投(国际)融资有限公司 广发融资(香港)有限公司

招股价格:209.88港元一口价

集资额:174.93亿港元

总市值:2006.25亿港元

H股市值:174.93亿港元

每手股数 100股

入场费 21199.67港元

招股日期 2026年04月13日—2026年04月16日

暗盘时间:2026年04月20日

上市日期:2026年04月21日(星期二)

招股总数 8334.80万股H股

国际配售 7501.32万股H股,约占 90.00%

公开发售 833.48万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 小摩

发行比例 8.72%

市盈率 42.10

公司简介

胜宏科技是全球先进的人工智能及高性能计算印刷电路板(PCB)产品核心供应商,专注于高阶高密度互连(HDI)、高多层印刷电路板(MLPCB)的研发、生产与销售,凭借领先的技术实力、高品质产品与强大生产能力,成为众多全球顶尖科技企业的重要合作伙伴。根据弗若斯特沙利文数据,以2025年上半年人工智能及高性能算力PCB收入规模计算,公司以13.8%的市场份额位居全球第一,较2024年同口径全球第七、1.7%的市场份额实现跨越式提升,核心产品广泛应用于AI算力卡、服务器、AI服务器、数据中心交换机、通用基板等关键设备。

公司拥有行业顶尖的技术制造能力,具备100层以上高多层PCB生产能力,是全球首批实现6阶24层HDI产品大规模生产,同时掌握10阶30层HDI与16层任意互联(Any-layer)HDI核心技术的企业,可规模化交付适配最先进AI与高性能计算领域的超复杂、高密度PCB产品,牢牢稳固行业领先地位。当前人工智能技术迎来爆发式增长,AI算力硬件迭代持续催生PCB行业结构性增长机遇,作为承载核心计算组件的关键载体,AI服务器对PCB高频高速、低信号损耗、高散热等性能要求更为严苛,且单台AI服务器PCB价值量远高于传统服务器,市场需求持续攀升,弗若斯特沙利文预计,全球AI服务器出货量将从2024年的200万台增长至2029年的540万台,年复合增长率超20%,在服务器总出货量中的占比将提升至29.0%,为公司发展带来广阔空间。

公司是国内率先建成智慧工厂、推行绿色制造、布局新兴领域的PCB制造企业,通过智能制造赋能全生产流程,实现产值提升、交期缩短、能耗降低、人力节省,有效增强企业核心竞争力。依托持续强化的核心能力,公司紧抓人工智能、新能源汽车产业发展红利,搭建全球化交付网络,稳步迈入全球PCB智能制造第一梯队,打造覆盖多领域的全品类产品体系,持续扩大市场占有率。业务布局全面覆盖人工智能与高性能计算、智能终端、汽车电子、网络通信、医疗设备五大核心领域,在AI与高性能计算领域,凭借低损耗材料应用与信号完整性优化技术,主打高阶HDI及高多层PCB产品;在智能终端领域,聚焦产品高集成、轻薄化、高速算力需求,提供适配AI电脑、可穿戴设备、AR/VR设备的相关产品;在汽车电子领域,打造车规级高可靠性产品,广泛应用于新能源汽车三电系统、智能驾驶等核心模块;在网络通信领域,专注高频高速传输技术,为5G基站、光通信设备提供专业PCB产品;在医疗及其他领域,相关产品已应用于高端医疗器械、工业自动化、人形机器人核心主控模组,且专供人形机器人的PCB产品已实现量产销售。

公司合作客户涵盖全球知名AI技术解决方案商、大型云服务商、数据中心设备OEM、服务器品牌商、一线新能源汽车及汽车电子供应商、智能终端与医疗设备知名品牌,同时在国内惠州、长沙、益阳以及泰国大城府、马来西亚马六甲布局生产基地,依托全球化产能布局与智能制造优势,高效满足全球市场持续增长的高端PCB需求,全力助推中国高端PCB产业高质量发展。

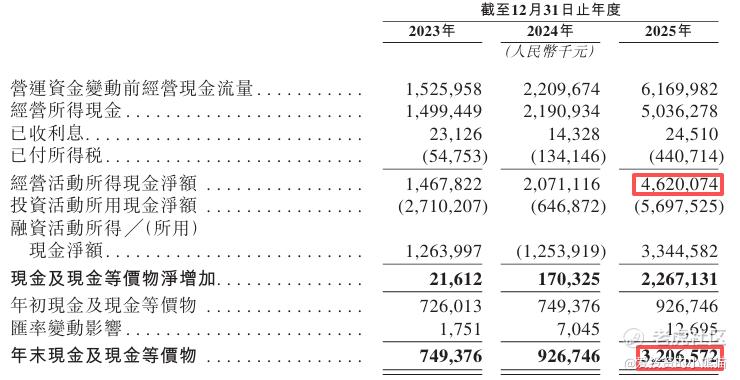

截至2025年12月31日止3个年度:

胜宏科技收入分别约为人民币79.31亿、107.31亿、192.92亿,2025年同比+79.77%;

毛利分别约为人民币16.43亿、24.39亿、67.95亿,2025年同比+178.65%;

净利分别约为人民币6.71亿、11.54亿、43.12亿,2025年同比+273.52%;

毛利率分别约为20.72%、22.72%、35.22%;

净利率分别约为8.46%、10.76%、22.35%。

来源:LiveReport大数据

截至2025年12月31日,账上现金约人民币32.07亿元,经营活动所得现金净额为46.20亿元,基本面不错的,这个是年内最大IPO,37家基石构成豪华阵容认购近10亿美金

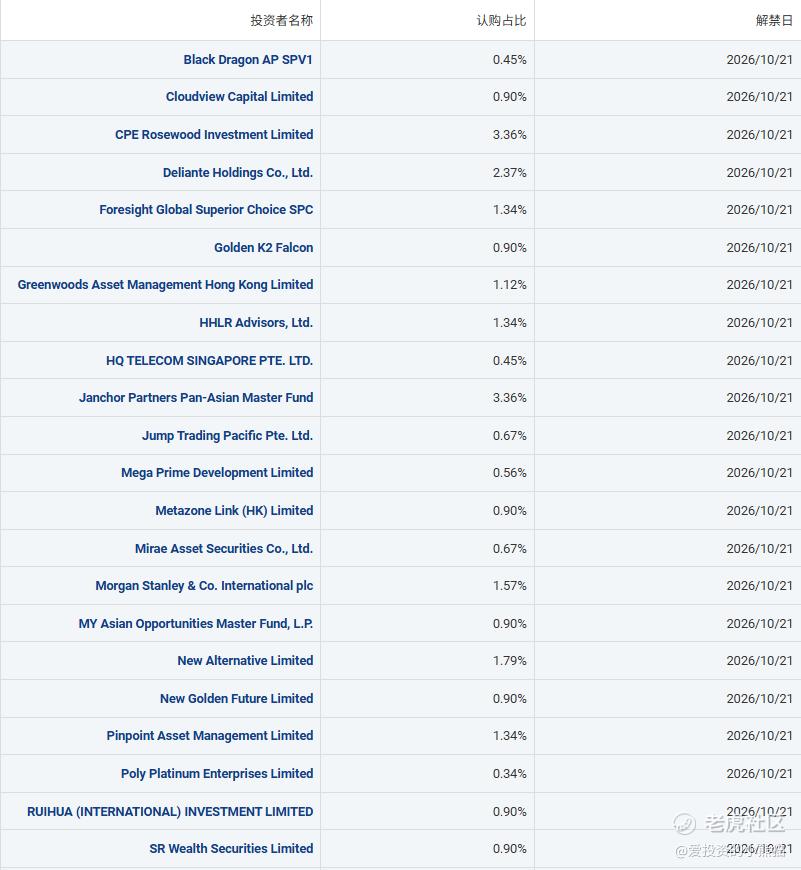

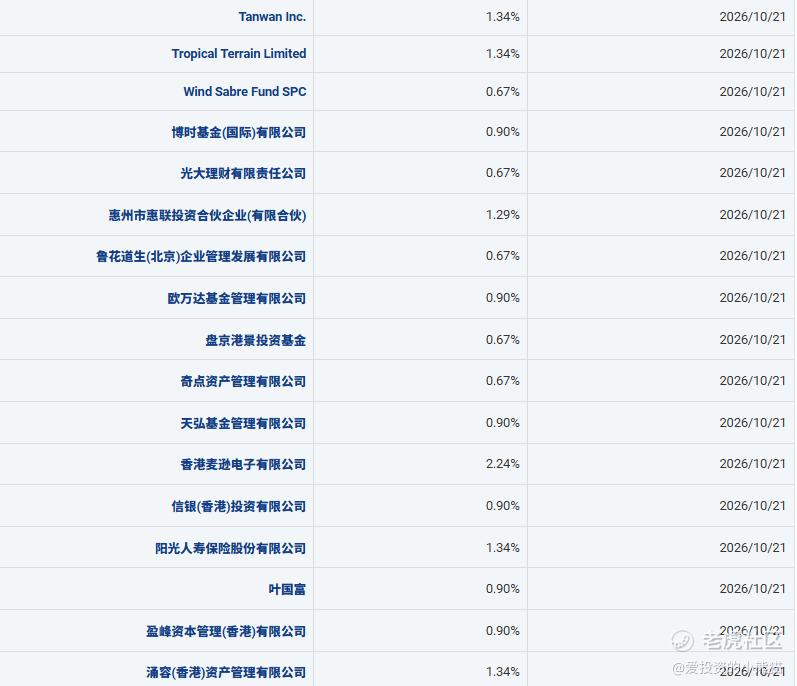

二、基石投资者

胜宏科技本次IPO的基石投资者阵容涵盖全球顶尖资产管理机构、头部公募基金、知名私募股权、产业资本及行业专家,类型丰富且资质显赫,均为长期价值投资的代表,充分体现了市场对公司核心价值的高度认可。

一、国际顶级资管与专业投资机构

1. Janchor Partners(建峖实业投资):总部位于香港的全球顶级投资机构,管理规模超50亿美元,深耕亚洲工业与科技领域,以长期持有、赋能企业成长著称,是生物医药、半导体等硬科技赛道的重要投资方。

2. Cloudview Capital(鋆昊资本):国内头部另类资产管理平台,累计资产管理规模近700亿元,位列清科中国私募股权机构前30强,在半导体、新能源、医疗健康领域拥有深厚的产业资源与投资实力。

3. Morgan Stanley(摩根士丹利):全球顶尖金融巨头,国际plc板块作为其核心资产管理平台,具备强大的全球资本调配能力与行业研究深度。

4. Mirae Asset(未来资产):韩国顶级资产管理公司,全球知名的投资机构,专注于全球新兴市场投资,视野覆盖亚洲各核心产业赛道。

5. Black Dragon AP SPV1、Foresight Global Superior Choice SPC:全球知名的特殊目的收购载体(SPV)与专项投资基金,聚焦前沿科技领域投资,具备强大的产业整合与资本运作能力。

二、头部公募与大型金融机构

1. 博时基金(国际)有限公司:中国首批成立的大型公募基金公司之一,资产管理规模超万亿,是香港市场最大的中资资管机构之一,具备丰富的跨境投资经验与稳健的投资风格。

2. 天弘基金管理有限公司:国内头部公募基金,以专业的投研能力和广泛的客户基础著称,长期看好中国高端制造与科技产业发展。

3. 光大理财有限责任公司:国内首批开业的银行理财子公司,隶属中国光大集团,为国有大型金融机构,是银行理财资金参与资本市场的重要代表,资金规模庞大且风格稳健。

4. 阳光人寿保险股份有限公司:国内大型保险机构,保险资金作为长期资金代表,偏好配置具有高成长性、业绩确定性强的优质上市公司股权。

5. 信银(香港)投资有限公司:中信银行旗下香港平台,依托中信集团强大的金融背景,专注于跨境资产管理与产业投资。

三、产业资本与区域龙头

1. 香港麦逊电子有限公司:深耕电子制造领域的产业资本,与公司业务具备强协同性,体现了产业链上下游对公司技术与产品的深度认可。

2. 惠州市惠联投资合伙企业(有限合伙):立足公司总部所在地惠州的地方重点投资平台,反映了地方政府与产业资本对本土龙头企业的坚定支持。

3. Poly Platinum Enterprises Limited:注册于英属维尔京群岛的专业投资控股公司,为全球资本布局提供了高效的投资渠道。

4. RUIHUA(INTERNATIONAL)INVESTMENT LIMITED(瑞华国际):香港老牌投资机构,在亚太地区资产管理领域拥有广泛的人脉与资源。

四、知名企业与行业专家

1. 鲁花道生(北京)企业管理发展有限公司:隶属山东鲁花集团,是依托大型实业集团的投资平台,具备强大的产业背景与资本实力。

2. 叶国富:知名企业家,名创优品创始人,在消费零售与产业投资领域拥有极高的行业影响力与成功案例。

3. 欧万达基金管理有限公司、盈峰资本管理(香港)有限公司:分别依托产业集团背景的专业基金管理平台,聚焦科技与消费赛道投资。

五、区域与专项投资基金

1. 盘古港景投资基金:专注于粤港澳大湾区及香港市场的专项投资基金,深度看好区域经济融合带来的投资机遇。

2. 奇点资产管理有限公司、Pinpoint Asset Management:全球知名的资产管理公司,以精准的行业配置与卓越的长期回报能力闻名。

阵容总结:上述基石投资者合计认购总占比44.67%,且全部锁定至2026年10月21日,锁定期长,充分彰显了其对公司在AI算力PCB领域全球领先地位、核心技术壁垒及未来成长空间的长期信心,最牛逼的是基石人数高达接近40家。

实话讲这个基石阵容也是非常漂亮相当有特色的,基石阵容算是强,不过没国际主权基金这个是一大遗憾。

共有6个承销商

保荐人历史业绩:

摩根大通证券(远东)有限公司

中信建投(国际)融资有限公司

广发融资(香港)有限公司

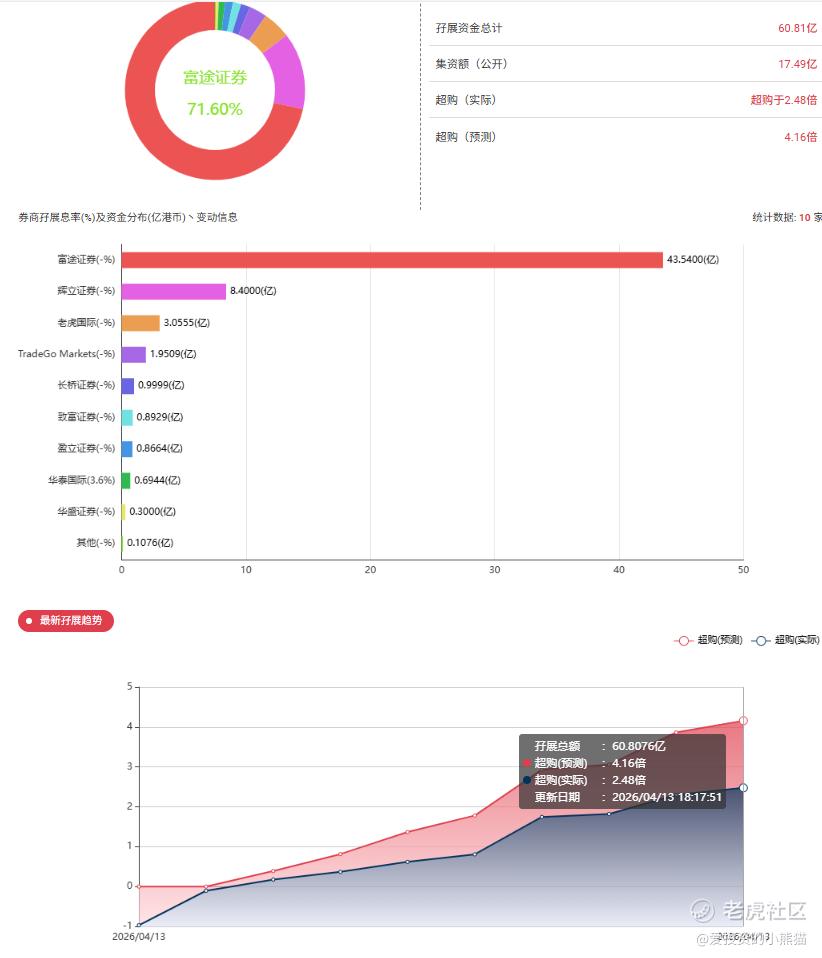

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购4倍。

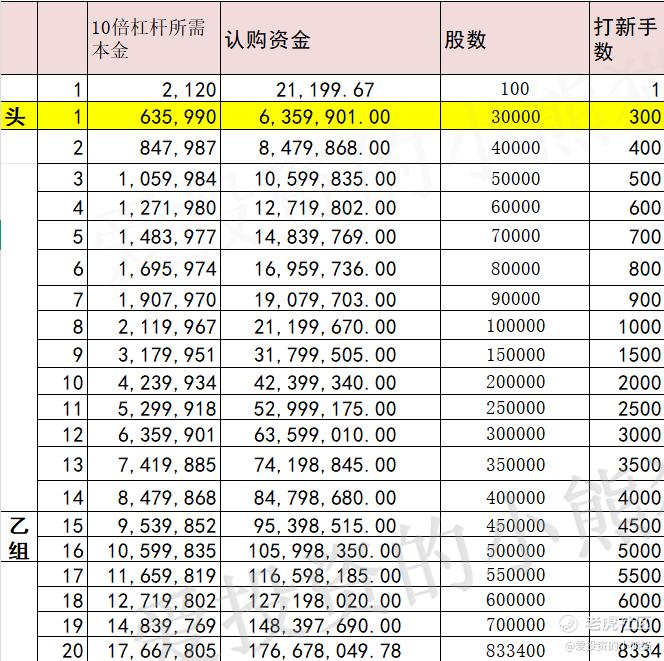

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾424万,乙头需要认购资金636万,乙组的各档融资所需要的本金还有融资金额对应如下表:

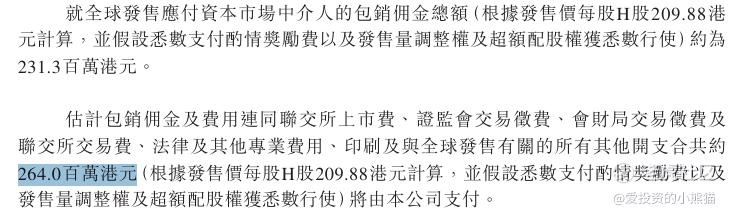

然后这个票招股书上按发售价209.88港元计算,公开的上市所有开支总额约为2.64亿港元,募资额约174.93亿港元,占比约1.51%,开支相比募资额算是特别少了。

这票打不打?且看我下面的分析:

胜宏科技作为全球AI 服务器 PCB(印制电路板)领域市占率第一的龙头企业,2025 年实现营收 192.92 亿元(+79.77%)、归母净利润 43.12 亿元(+273.52%)的爆发式增长。公司于 2026 年 4 月推进 A+H 双上市,A 股 4 月13 日收盘价 298.15 元,对应总市值 2300.76 亿元;H 股招股区间上限 209.88 港元,按 1 港元 = 0.8727 元人民币折算为 183.17 元,较 A 股折价约 38.56%。

核心结论:

AH 溢价:H 股 IPO 定价较 A 股折价幅度处于 A+H PCB 公司合理区间,但当前理论溢价率(约 62.78%)显著高于行业平均,主要源于 A 股对 AI 高成长标的估值溢价。

2026 年 4 月恒生 AH 股溢价指数为 118.94 点,处于 2024 年以来的低位,说明 AH 股估值差距正逐步收敛。从已上市的 A+H PCB 公司来看,其溢价率普遍低于胜宏科技的理论水平:

广合科技(001389.SZ/ 01989.HK):2026 年 3 月上市首日 H/A 溢价率为 - 23.3%—— 即 H 股较 A 股折价约 23.3%,远低于胜宏科技的理论溢价率,经过这几天的持续上涨,现在折价就只剩下11%,这个也是给胜宏一个参考价,至少20%有的吧。

行业平均:A+H 制造业公司的溢价率通常在 20%-40% 之间。

差异原因:胜宏科技的高溢价并非估值泡沫,而是由两地市场的估值逻辑差异决定的:A 股市场对 AI 高成长标的给予了显著的估值溢价 —— 尤其是公司作为全球 AI 服务器 PCB 市占率第一的龙头,其稀缺性被 A 股投资者充分定价;而港股市场更偏好盈利稳定的成熟制造业企业,对高增长标的的估值溢价相对有限,同时港股当前正处于估值修复周期,对成长股的定价更为谨慎。

估值对比:PE-TTM 53.36 倍(截至 2026 年 4 月 13 日)高于 PCB 行业均值,但 PEG 约 0.99,与净利润增速匹配,高估值由 AI 赛道高景气度支撑。

定价判断:H 股 IPO 定价具备显著安全边际;A 股当前价格充分反映高增长预期,需警惕短期回调风险。

合理估值:A 股 2026 年合理区间 320-380 元,H 股对应合理估值区间 210-260 港元。

以下为核心可比公司的估值数据:

-

注:上述数据均来自同花顺金融数据库及公开研报。其中,胜宏科技的PEG(市盈率相对盈利增长比率)约 0.99,处于 0.8-1.2 的合理区间 —— 这意味着其估值与净利润增速基本匹配,高 PE 并非泡沫,而是由 AI 赛道的高景气度支撑。

-

对比结论:胜宏科技的PE-TTM(53.36 倍)高于 PCB 行业均值,但 PEG 与行业平均持平,说明其估值溢价完全由 AI 服务器 PCB 业务的高盈利增速支撑,而非市场情绪驱动。从细分赛道对比看,公司的估值水平与广合科技(算力服务器 PCB 龙头)基本一致,但低于沪电股份(高端服务器 PCB 龙头)—— 这主要是因为沪电股份的通信 PCB 业务更具稳定性,而胜宏科技的业绩更依赖 AI 服务器的周期波动。

-

胜宏科技作为全球AI 服务器 PCB 领域的绝对龙头,其 2025 年的业绩爆发式增长,本质是 AI 算力基建周期启动的必然结果 —— 公司的技术壁垒、客户粘性与产能布局,使其成为这一周期的核心受益者。

H 股定价:209.88 港元的招股上限价具备显著安全边际。该定价不仅较 A 股折价约 38.56%,处于 A+H PCB 公司的合理折价区间,还引入了 CPE 源峰、云锋基金、高瓴资本等 38 家基石投资者,合计认购近半发行盘,锁仓 6 个月 —— 这充分体现了机构对公司长期价值的认可,也为上市后的股价稳定提供了支撑。云峰的这个也是个BVI

-

对于打新来说,这个票的问题是不大,也没什么好犹豫的了,直接冲就完事儿了。

精彩评论