$胜宏科技(02476)$ $思格新能(06656)$ $MANYCORE TECH(00068)$ $长光辰芯(03277)$

基本情况:

申购时间:4月13日-4月16日,17号出结果,20号暗盘,21号上市;

发行价格:≤209.88

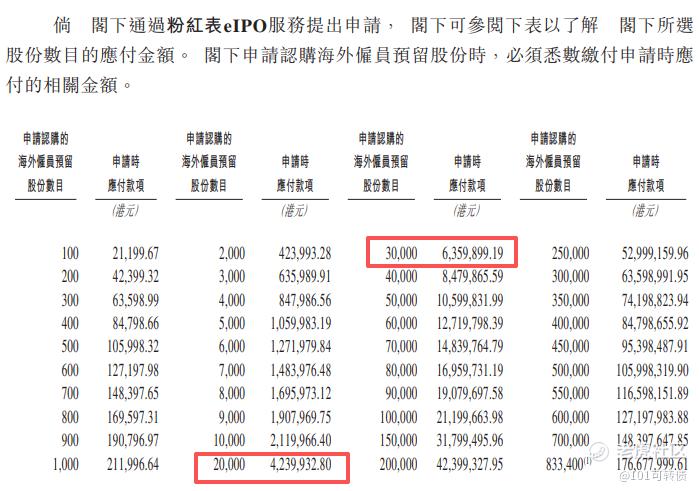

入场费:21199.67

1手:100股

全球发售:8334.8万股

公开发售:833.48万股

公开发行手数:83348手

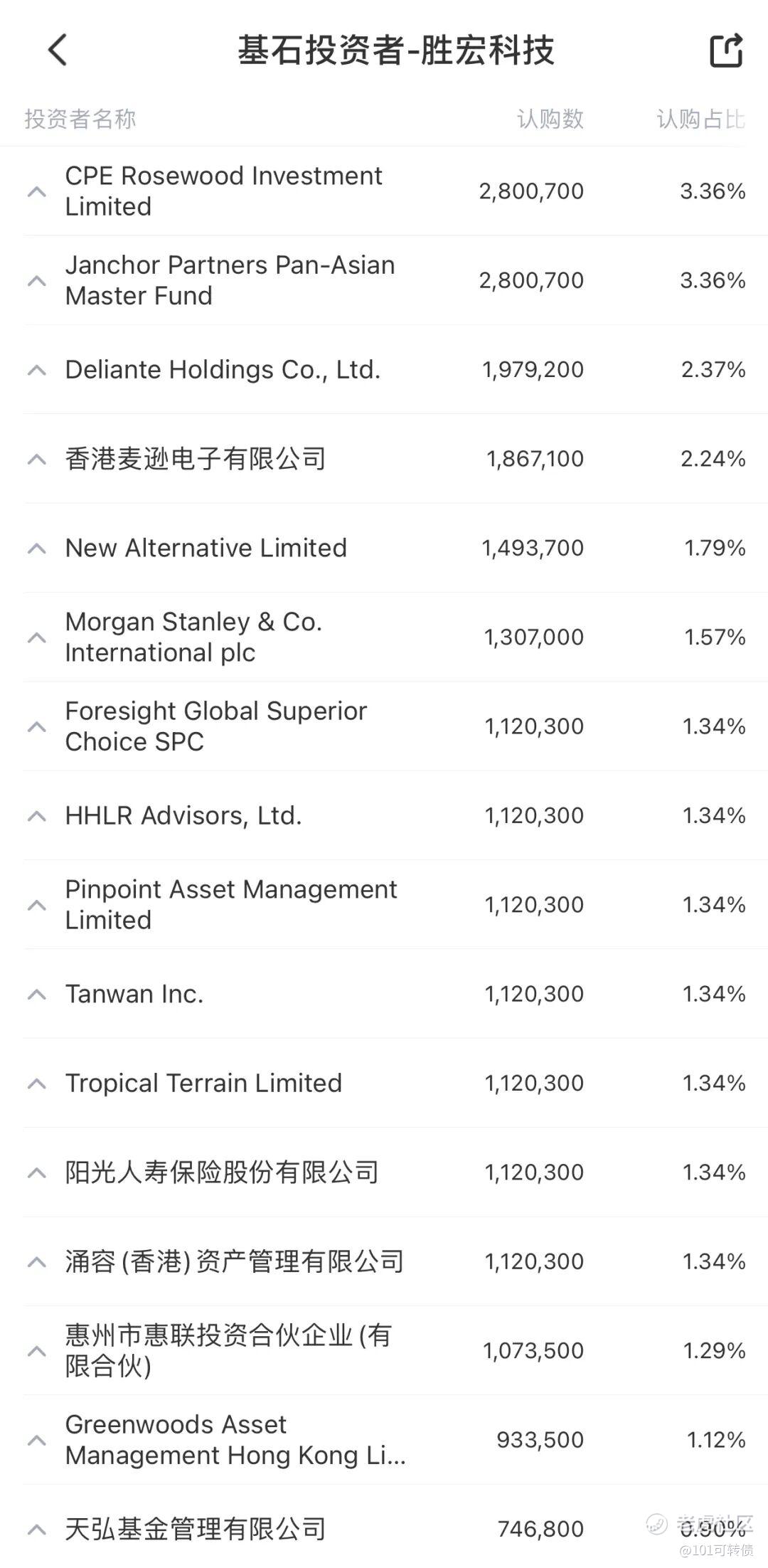

基石:有,39家基石投资者认购44.67%份额

绿鞋:有,摩根大通稳价

保荐人:摩根大通、中信建投、广发联合保荐

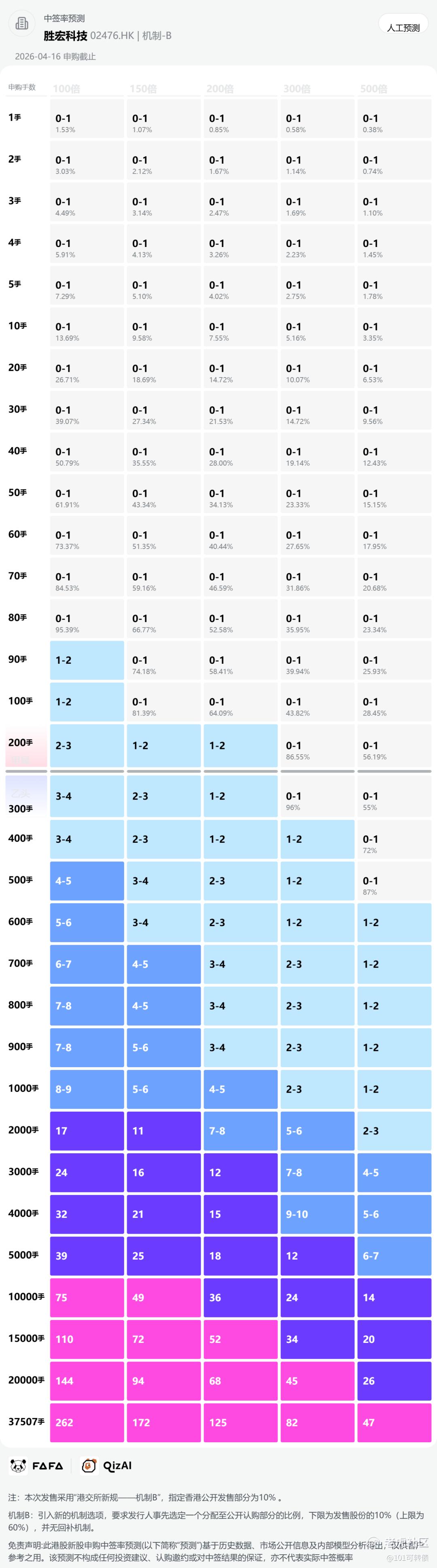

分配机制:机制B,回拨10%

胜宏科技成立于2006年,总部位于惠州,是全球高阶HDI+高多层MLPCB核心制造商,专注高端PCB研发、生产与销售,深度绑定英伟达、AMD、谷歌、特斯拉、微软等全球算力与科技巨头,是英伟达GB200/GB300 OAM架构核心PCB供应商,技术与客户壁垒极高。

公司核心产品聚焦三大高增长赛道:一是高阶HDI PCB,聚焦AI算力卡、GPU服务器,2025年收入同比暴涨388%,毛利率超40%,单机价值量是传统服务器的3倍以上;二是高多层MLPCB,应用于数据中心交换机,为谷歌、微软数据中心主力供应商;三是汽车电子PCB,作为特斯拉TOP2供应商,提供48V架构厚铜PCB,稳健增长。

技术层面,公司研发人员超1000人,有效专利373项,具备100层以上高多层、6阶24层HDI大规模量产能力,是全球少数能满足AI服务器超复杂高密度PCB要求的厂商,技术实力领先行业。

根据权威机构Prismark的数据,胜宏科技位列全球PCB供应商第6名,中国大陆内资PCB厂商第3名。其产品广泛应用于AI、新能源汽车、高速网络通信等高增长领域。

财务表现:

2023年至2025年,公司营业收入分别为人民币60.5亿元、67.3亿元和85.7亿元,复合年增长率约19.0%。

2023年毛利38.4亿元、毛利率63.5%,2024年毛利39.7亿元、毛利率59.0%(主要受批量定价折扣及主流应用产品占比提升影响),2025年毛利大幅回升至57.3亿元、毛利率反弹至66.9%。

2023年净利润17.0亿元(净利率28.1%),2024年19.7亿元(净利率29.3%),2025年29.3亿元(净利率34.2%),净利润年复合增长率高达34%左右;经调整后净利润分别为22.3亿元、24.9亿元和36.9亿元,进一步剔除股份支付等非经常性因素后盈利质量更优。

经营活动现金流净额持续强劲,2023年2.08亿元、2024年2.25亿元、2025年4.66亿元(2025年实现翻倍增长),主要得益于主营业务利润提升及营运资金正面调节。

截至2025年底,公司流动比率高达4.6,杠杆比率仅0.4%,无任何短期有息银行借款,流动资产净值约14.89亿元,现金及现金等价物余额约2.36亿元,短期偿债压力小、流动性充裕。

募资用途:

约74.0%用于扩展国内生产,购买智能制造设备、推进制造流程自动化,扩大市场份额;

约7.0%用于购买mSAP制造设备,丰富产品组合,保持技术竞争优势;

约 9.0%用于研发活动,聚焦先进产品,强化核心技术能力;

约10.0%用作营运资金及一般公司用途。

胜宏科技此次引入39家基石投资者,认购近45%份额(基石投资者超多);

胜宏科技采用机制B,回拨10%;全球发售8334.8万股,香港发售833.48万股,一手是100股,共计83348手,甲乙组各41674手,好中;甲尾申购需要42万本金,乙头申购需要64万本金;思格新能、Manycore Tech(群核科技)、长光辰芯都不冲突,资金释放后都可以链接,现在倍数是2倍了,预计最终会在500倍左右;由摩根大通、中信和广发联合保荐,有基石,有绿鞋,摩根大通和中信历史保荐项目还可以,广发相对差一点。

当前国际市场对AI算力的需求持续爆发,微软、谷歌、亚马逊、Meta四大云巨头2026年资本开支上调至9000亿美元以上,其中超60%投向AI算力基础设施,直接带动高端PCB需求增长,PCB行业正处于AI驱动的超级景气周期,行业前景广阔。

胜宏科技(03476.hk)以13.8%份额位居全球第一,公司全球PCB总排名第6、内资第3,在AI细分赛道领先优势显著,远超沪电股份等同行,龙头地位显著,有巨大的成长空间。

同时胜宏科技是唯一同时覆盖英伟达全系列GPU、数据中心交换机、汽车48V架构的内资高端PCB龙头,客户粘性高、技术壁垒高,且成本与交付效率优于台系同行,长期竞争力突出。叠加39家基石投资者锁定近45%份额,基石阵容强大,基石也看好以及胜宏科技基本面不错,财务状况不错增长态势,目前较A股是38%的折价;满足入港股通的要求,有入通预期;

暗盘和首日上市可以参考之前广合科技的涨幅,预计有20%的水分。

精彩评论