保荐人:中信证券(香港)有限公司 国泰君安融资有限公司

招股价格:39.88港元一口价

集资额:26.04亿港元

总市值:173.60亿港元

H股市值:116.11亿港元,流通值

每手股数 100股

入场费 4028.23港元

招股日期 2026年04月09日—2026年04月14日

暗盘时间:2026年04月16日

上市日期:2026年04月17日(星期五)

招股总数 6529.42万股H股

国际配售 5876.47万股H股,约占 90.00%

公开发售 652.95万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中信里昂

发行比例 15.00%

市盈率 53.39

公司简介

长光辰芯是全球领先的高性能CMOS图像传感器(CIS)设计企业,专注于CIS研发,产品覆盖工业成像、科学成像、专业影像及医疗成像等高端领域,采用无晶圆厂模式运营,聚焦芯片设计、开发、测试与销售,晶圆制造环节外包给国际一流合作伙伴,同时自主把控传感器设计、晶圆测试等核心流程,兼顾技术创新与品质管控。

公司产品体系完善,拥有九大产品系列、50余款标准产品,还可提供定制化传感器解决方案,满足高端工业检测、科学仪器、医疗成像等领域的严苛需求,产品按像素排列分为面阵与线阵传感器,广泛应用于锂电池检测、DNA序列成像、共聚焦显微镜等场景。

凭借技术创新优势,公司2015年成功研发全球首款BSI sCMOS图像传感器,打破国外技术垄断。据弗若斯特沙利文数据,2024年公司在全球工业成像CIS领域以15.2%的市场份额位列第三,在科学成像CIS领域以16.3%的市场份额位居第三,是国内唯一跻身该领域全球前三的企业,也是国家级专精特新“小巨人”企业,在高端成像传感器赛道构建起核心技术壁垒。

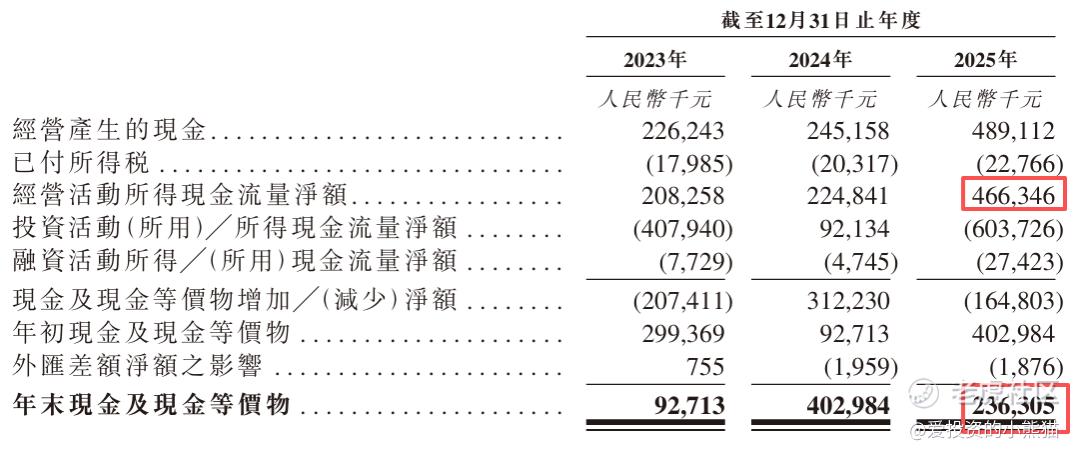

截至2025年12月31日止3个年度:

长光辰芯收入分别约为人民币6.05亿、6.73亿、8.57亿,2025年同比+27.26%;

毛利分别约为人民币3.84亿、3.97亿、5.73亿,2025年同比+44.45%;

净利分别约为人民币1.70亿、1.97亿、2.93亿,2025年同比+48.82%;

毛利率分别约为63.48%、58.96%、66.93%;

净利率分别约为28.08%、29.27%、34.23%

这公司净利毛利数据确实挺漂亮的,而且还是赚钱的公司!

来源:LiveReport大数据

截至2025年12月31日,账上现金约人民币2.36亿元,经营现金流为4.66亿元,基本面不错的

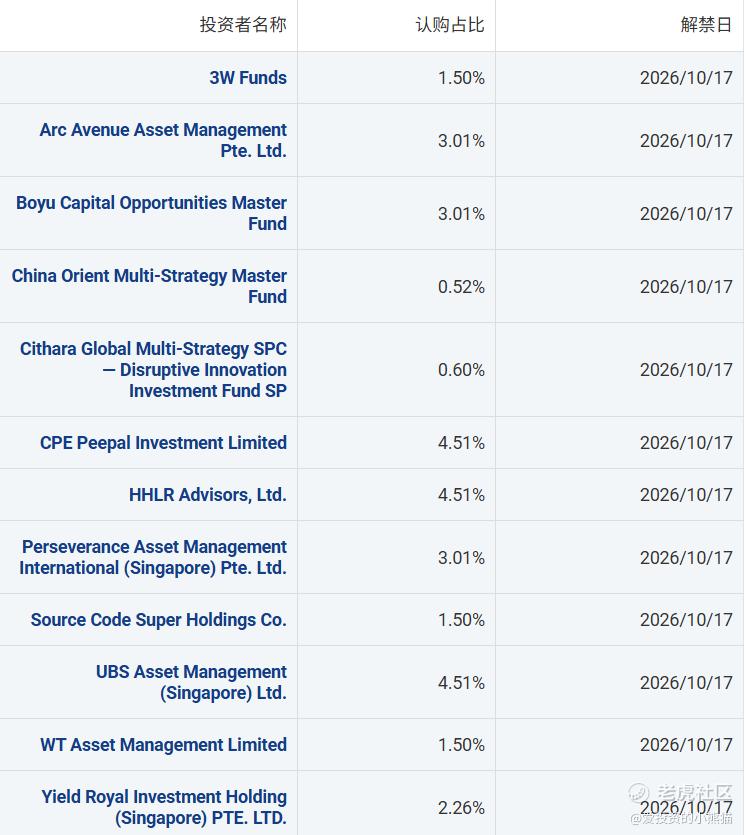

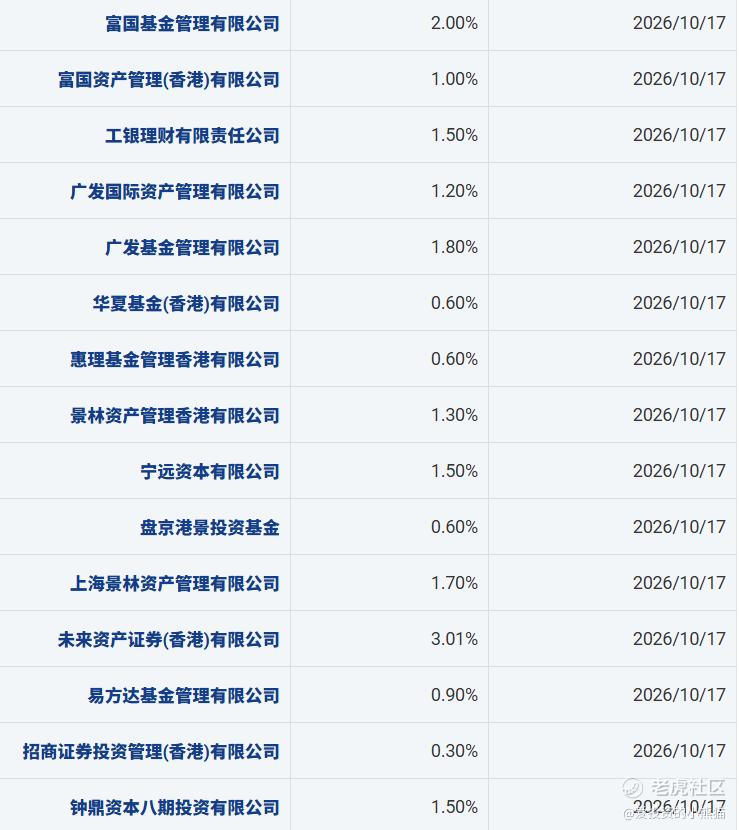

二、基石投资者

本次长光辰芯基石投资者阵容覆盖国际顶级PE、头部公募、券商资管及产业资本,整体认购比例集中在0.3%-4.51%区间,锁定期均为2026年10月17日,体现机构对公司长期价值的高度认可。

一、国际顶级投资机构(认购占比3.01%-4.51%)

- CPE Peepal Investment Limited(CPE源峰):国内头部PE,聚焦硬科技、先进制造,长期重仓半导体与高端制造赛道,认购占比4.51%。

- HHLR Advisors, Ltd.(高瓴资本):全球顶尖投资机构,深耕科技、医疗、消费领域,在半导体产业链布局深厚,认购占比4.51%。

- UBS Asset Management (Singapore) Ltd.(瑞银资管):全球顶级资管巨头,覆盖全球资本市场,长期配置科技成长股,认购占比4.51%。

- Boyu Capital Opportunities Master Fund(博裕资本):专注中国市场的顶级PE,聚焦科技、消费、医疗,认购占比3.01%。

- Arc Avenue Asset Management Pte. Ltd.(Arc Avenue):国际知名投资机构,聚焦科技创新赛道,认购占比3.01%。

- Perseverance Asset Management International (Singapore) Pte. Ltd.(毅力资管):新加坡知名资管机构,专注科技与成长股投资,认购占比3.01%。

二、国内头部公募/券商资管(认购占比0.3%-2.0%)

- 富国基金/富国资管(香港):国内头部公募,科技赛道布局领先,合计认购3.0%。

- 广发基金/广发国际资管:头部公募及海外平台,聚焦硬科技,合计认购3.0%。

- 易方达基金:国内规模领先公募,科技成长股配置核心机构,认购0.9%。

- 华夏基金(香港):头部公募海外平台,深耕科技与高端制造,认购0.6%。

- 工银理财:银行系头部理财子公司,稳健配置科技成长,认购1.5%。

- 招商证券资管(香港):头部券商资管,聚焦港股科技赛道,认购0.3%。

三、知名私募/产业资本(认购占比0.6%-1.7%)

- 景林资产(香港):顶级私募,长期重仓科技与先进制造,认购1.3%。

- 上海景林资管:景林旗下平台,聚焦成长股投资,认购1.7%。

- 盘京投资:头部私募,科技赛道核心玩家,认购0.6%。

- 源码资本:聚焦硬科技早期投资,覆盖半导体产业链,认购1.5%。

- 钟鼎资本八期:专注供应链与硬科技的产业资本,认购1.5%。

- 宁远资本:聚焦科技与高端制造的私募机构,认购1.5%。

四、其他国际/特色机构(认购占比0.52%-2.26%)

- 未来资产证券(香港):韩国头部资管海外平台,认购3.01%。

- Yield Royal Investment(新加坡):新加坡投资机构,认购2.26%。

- 3W Funds:国际投资基金,聚焦科技创新,认购1.5%。

- China Orient Multi-Strategy Fund(东方资产):央企背景资管,认购0.52%。

- Cithara Global Fund:国际多策略基金,聚焦颠覆性创新,认购0.6%。

- WT Asset Management:国际资管机构,认购1.5%。

- 惠理基金(香港):香港老牌资管,认购0.6%。

实话讲这个基石阵容也是非常漂亮相当有特色的,基石阵容也很强

共有2个承销商,又是一个不用其他的承销商的,只选了两个保荐人,上一个他俩一起保荐的项目是凯乐士,我印象很清楚,看来监管确实对他们没什么影响。

保荐人历史业绩:

中信证券(香港)有限公司

国泰君安融资有限公司

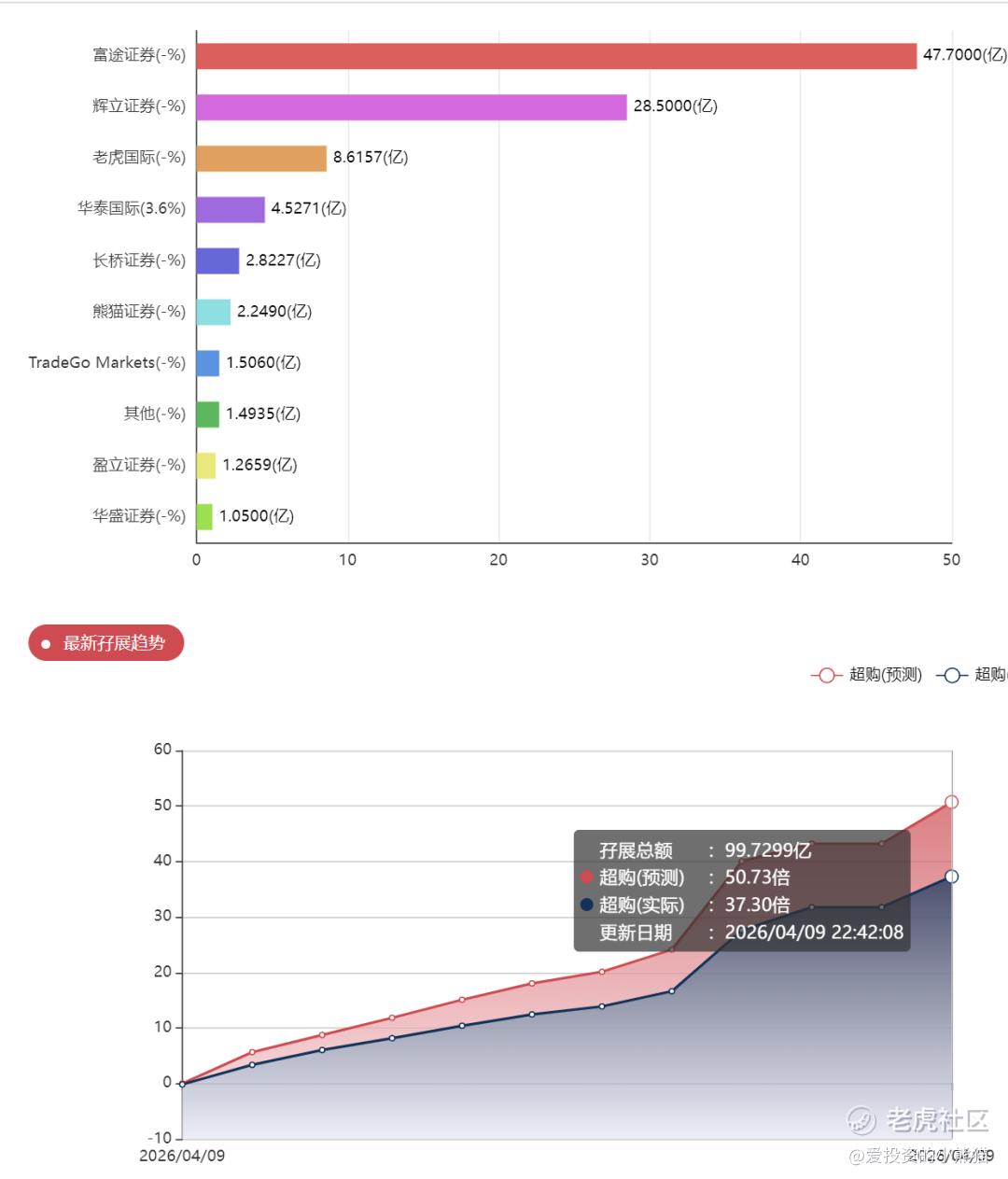

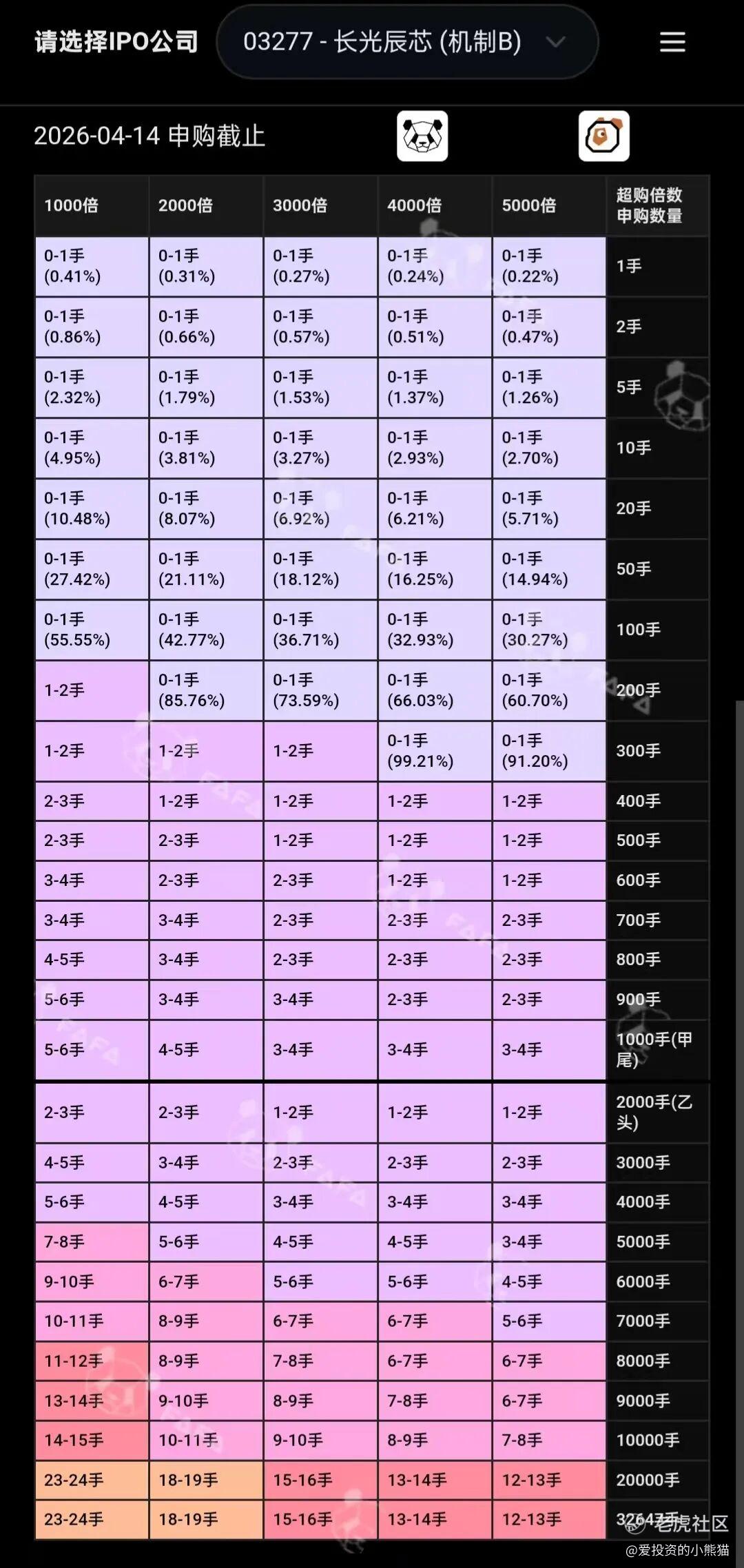

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购40倍,跟思格一样昨日就非常火热,募资金额:26.04亿港元,也算相对大的票了,乙组的话中签倒也应该不至于为了一手4000块来抢吧?

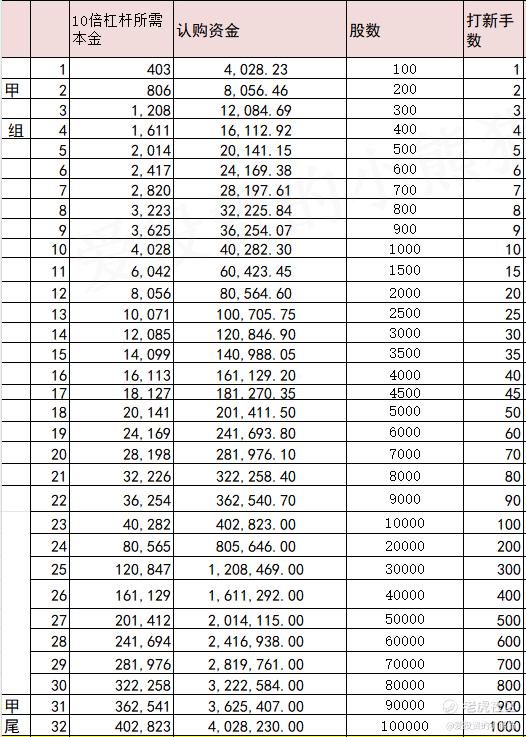

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾403万,乙头需要认购资金806万,这下乙头的门槛真高,接近要81万!乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

长光辰芯(03277.HK)是高端工业 / 科学成像 CIS 国产绝对龙头,赛道稀缺、高毛利、高增长,但IPO 定价偏贵,处于行业估值上沿。赛道:高端 CMOS 图像传感器(CIS),聚焦工业成像(72%)、科学成像(26%),避开手机消费级红海。技术壁垒:国内唯一掌握背照式(BSI)、全局快门、sCMOS、高灵敏度、3D 堆叠等高端技术的 CIS 设计公司。

-

全球第三、国内第一

:2024 年工业成像 CIS 全球第三(15.2%)、科学成像 CIS 全球第三(16.3%),中国双第一

-

国产替代唯一选手

:全球仅 5 家能量产高端工业 / 科学 CIS,长光辰芯是唯一中国公司

-

高壁垒 + 高毛利

:毛利率 65%+,远超消费级 CIS(20%-40%)

-

对比消费级 CIS(思特威、格科微):PE 30-40 倍,PS 5-8 倍

-

对比工业 / 车载 CIS(安森美、豪威):PE 20-35 倍

-

长光辰芯PE 41-52 倍、PS 17.8 倍,显著高于行业平均

虽有稀缺性溢价,但当前定价略有偏高!处于行业估值上沿,溢价高!

长光辰芯是国产高端 CIS 绝对龙头,基本面优质、高毛利高增长,但 IPO 定价明显偏贵(PE 41-52 倍),高于行业合理区间。

如果说思格新能源的基石阵容是2026 年港股 IPO 顶级水平,属于全明星、高含金量、强背书的一档,远超行业平均,长光辰芯 基石阵容属于 2026 年港股硬科技 IPO 第一梯队,强、全、稳,含金量很高,但相比思格新能源(主权 + 国际一线更多)略逊一档,整体是 顶级中资 + 顶级私募 + 少量国际资管 的豪华配置。

)国际一线资管(1 家,高含金量)

-

UBS Asset Management(瑞银资管)

-

全球顶级资管,港股 IPO 常客,偏价值成长

-

认购:1500 万美元(顶格)

2)顶级 PE / 私募(明星阵容,最强背书)

-

高瓴 HHLR

(Pre-IPO 老股东 + IPO 加码)

-

2022 年 Pre-IPO 已入股,本次再投 1500 万美元

-

双重背书:长期看好 + 上市加码

-

CPE 源峰

(硬科技 / 半导体头部 PE)

-

认购:1500 万美元(顶格)

-

博裕资本(Boyu)

-

认购:1000 万美元

-

景林资产

(港股顶级私募)

-

高毅资产

-

源码资本

(硬科技 VC)

-

钟鼎资本

(供应链 / 硬科技)

-

盘京投资

-

3W Fund、未来资产、惠理

等

3)中资公募 / 理财 / 券商(国家队 + 头部公募,稳盘)

-

富国基金、广发基金、易方达、华夏基金

(四大公募全齐)

-

工银理财

(银行理财子)

-

招商证券投资(CMSIM)

-

东方资产(China Orient)

4)其他(产业 / 专项基金)

-

Arc Avenue、宁远资本、WT 资产、Yield Royal 等

长光辰芯基石是港股硬科技顶配:24 家全头部、高瓴 + CPE 老股东加码、瑞银加持、50% 锁仓半年,稳定性与背书极强,不过是次于思格新能源的 “全球主权级” 阵容,属于 2026 年 IPO 第一档。

-

现在港股通是104亿基本上差不多,港股通纳入确定性极高,但反过来说躺平不涨不跌就能入通了,重点看机构对他的价值认可是怎么样,虽然估值偏贵了,但国产替代也只有他一个能选。

-

长光辰芯流通市值116 亿 > 104 亿,上市后只要不大跌 >20%,稳稳在港股通内,长光辰芯 H 股 116 亿,比你说的 104 亿安全门槛高约 12 亿,港股通资格非常稳,安全垫充足。不过这个票突然让我想起华研机器人,当时这个票也是基石阵容牛逼的一塌糊涂,结果上市还在保发行,开盘直接破发,不过暗盘还是能有空间让你跑的,虽然当时我们主打翰天华沿机器人打的最少,但确实这个票的涨幅对不起他的4000倍认购倍数以及火热程度。

真是美好的未来!4个新股全涨了!翰天每个77万乙头能吃肉8w!一单完成年化10个点!

精彩评论