图源/泰诺麦博招股书

近日,药企珠海泰诺麦博制药股份有限公司(简称“泰诺麦博”)成功过会,这是2025年7月科创板“第五套上市标准”重启后第一家获受理的未盈利企业。

之所以采用“第五套上市标准”,与泰诺麦博低迷的业绩情况有关。

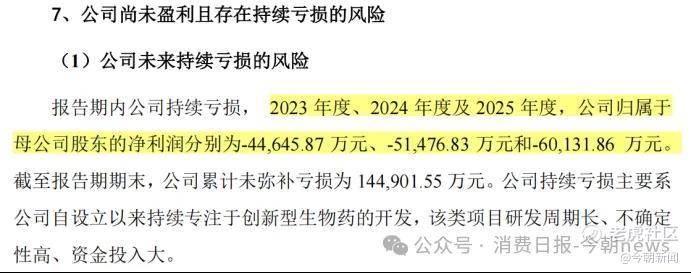

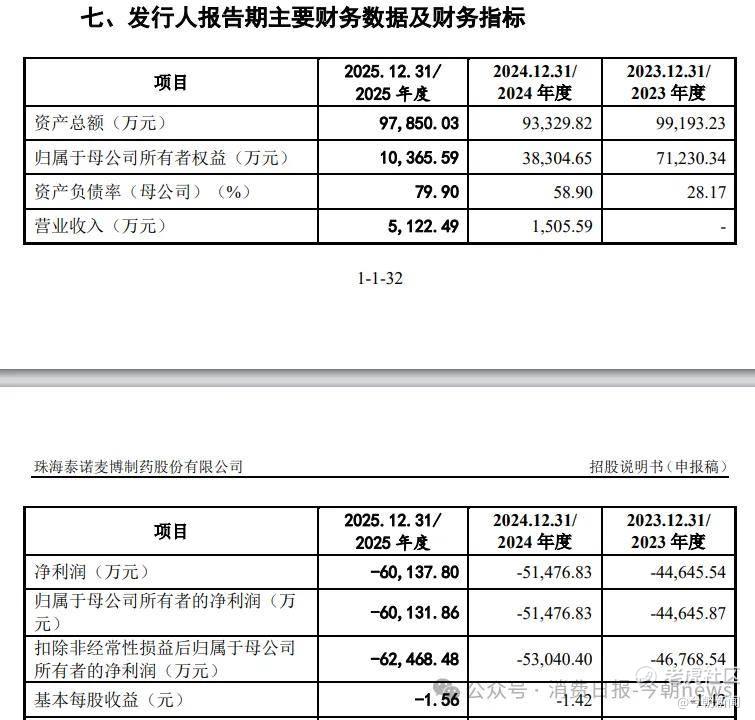

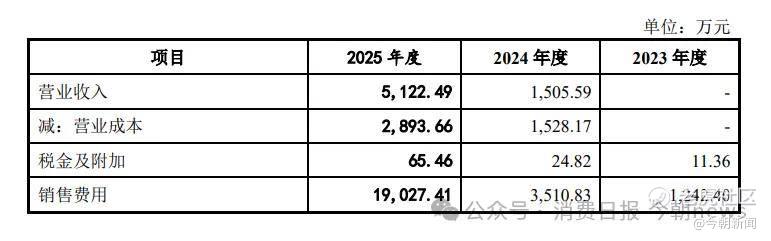

2023年度、2024年度及2025年度,该公司营业收入分别为0元、1505.59万元、5122.49万元;归母净利润分别约为-4.46亿元、-5.15亿元和-6.01亿元,累计亏损达15.62亿。

图源/泰诺麦博招股书

截至报告期期末,公司累计未弥补亏损为14.49亿元。

细看招股书可以发现,泰诺麦博真实经营与财务状况暗藏多重风险。

该公司收入高度依赖单一产品却严重不及预期,高额销售与研发投入难以转化为业绩,叠加高负债率、现金流持续恶化,核心产品商业化遇阻、市场竞争力不足。

这意味着即便其成功登陆资本市场,仍将面临盈利无望、资金承压、退市风险高悬的严峻考验,其商业化故事与长期投资价值均存巨大不确定性。

1

三年连亏、入不敷出

泰诺麦博的经营情况不容乐观。

财报显示,该公司存在持续大额亏损且亏损扩大、收入规模极小、销售费用与研发费用高企、投入产出严重失衡、资产负债率高、经营现金流持续恶化、净资产快速缩水、依赖融资续命等多个问题。

泰诺麦博已经连续三年未盈利,且亏损金额逐年扩大。

2023年至2025年,该公司营业收入分别为0元、1505.59万元、5122.49万元,归母净利润分别为-4.46亿元、-5.15亿元、-6.01亿元,亏损规模持续攀升,无扭亏迹象。

图源/泰诺麦博招股书

截至2025年末,公司累计未弥补亏损高达14.49亿元,巨额亏损已严重侵蚀公司净资产,导致公司短期内不具备利润分配能力,且对资本公积、留存收益形成重大消耗,进一步制约后续融资与扩张空间。

这与公司收入规模极低、结构高度单一有关。

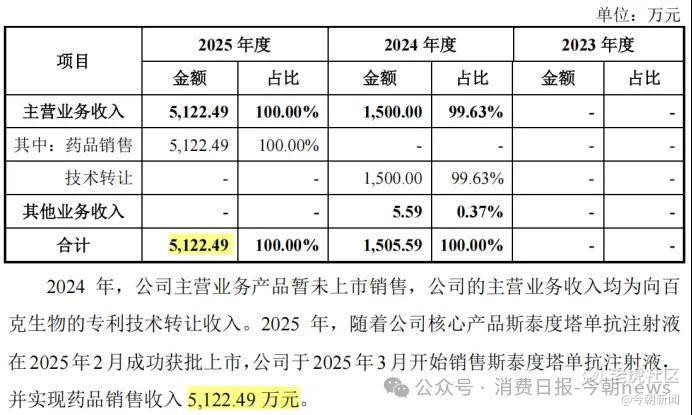

2025年,泰诺麦博才依靠核心产品斯泰度塔单抗上市实现药品销售收入,全年营业收入仅5,122.49万元,收入体量与亏损规模完全不匹配,收入仅能覆盖同期亏损的约8.5%,无法对利润形成有效支撑。

收入结构上,公司仅靠斯泰度塔单抗这一款产品产生营收,且该产品上市时间短、市场渗透不足、销售不及预期,收入来源高度集中且抗风险能力极弱。

图源/泰诺麦博招股书

该公司在招股书中明确提示,核心产品销售收入无法达到预期将直接导致公司持续亏损,收入增长存在重大不确定性。

在未能做到开源的同时,泰诺麦博也未能做到节流,其费用投入畸高,投入产出严重失衡,刚性支出持续承压。

2025年,该公司销售费用达1.90亿元,而同期药品收入仅0.51亿元,销售费用率高达371%,即每实现1元收入需投入3.71元销售费用,投入产出严重失衡。

图源/泰诺麦博招股书

销售费用主要用于销售人员薪酬与市场推广,尽管投入巨资搭建销售团队、开展学术推广,但终端动销与入院进度不及预期,费用投入未转化为对等收入增长。

与此同时,泰诺麦博为研发出具有竞争力的产品,近三年研发投入累计超过11亿元,2025年研发投入占营业收入比例高达671.79%。

图源/泰诺麦博招股书

高研发投入符合创新药企业特征,但公司管线产品多数处于临床阶段,短期内没有其他产品上市贡献收入,研发投入持续形成费用化支出,直接扩大亏损,且未来仍需大额研发投入,资金压力显著。

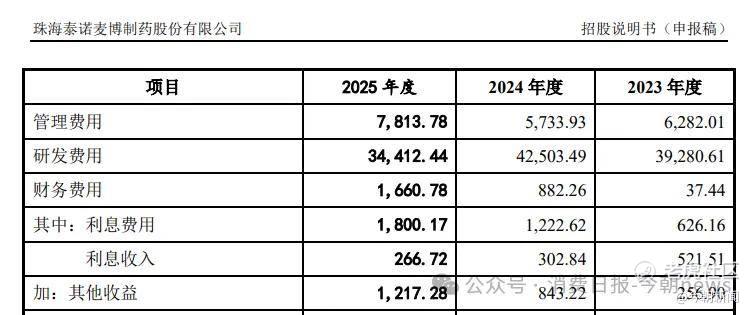

招股书显示,泰诺麦博经营现金流持续恶化,2025年经营活动产生的现金流量净额为-5.80亿元,连续三年大额净流出。

图源/泰诺麦博招股书

在自身“造血能力”缺失的情况下,该公司完全依赖股权融资等外部资金维持运营,若融资进度不及预期,将直接面临资金链压力。

这导致公司资产负债率大幅攀升,财务杠杆过高。

报告期内公司资产负债率持续上升,2025年末母公司资产负债率已达79.90%,处于极高水平,偿债能力显著弱化,外部融资空间被压缩。

2

商业化产品遇冷,

破伤风产品高价难破局

泰诺麦博有两款核心产品。

一款是斯泰度塔单抗注射液(商品名:新替妥),是全球同类首创(First-in-Class)的重组抗破伤风毒素单克隆抗体药物,为抗感染领域首个被认定为突破性治疗药物的国产创新生物药。

图源/泰诺麦博招股书

另一款核心产品为“重组抗呼吸道合胞病毒全人源单克隆抗体TNM001”,是国内首款适用于健康及高危婴幼儿的预防用长效抗RSV单抗药物。

不过,TNM001目前尚未在中国境内获得药品注册批准,而斯泰度塔单抗已于2025年2月在中国获批上市,是泰诺麦博2025年3月开始销售的唯一商业化产品。

这意味着,泰诺麦博2025年的业绩提振十分依赖该产品,为此,该公司还给该产品设定了798元/瓶的高价。

为了实现目标,该公司2025年支出约1.90亿元的销售费用用于斯泰度塔单抗上市推广,但高投入换来的却是低增长。

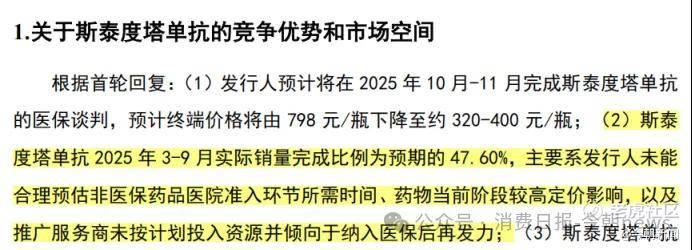

在上市首轮问询中,上交所要求泰诺麦博补充披露斯泰度塔单抗的实际销售情况与预期是否存在差异。

对此,泰诺麦博给出的回复是产品上市后的实际销售情况不及预期。

具体而言,2025年3月至9月,斯泰度塔单抗自营团队原预计销量为5.68万瓶,而实际销量为4.35万瓶,完成比例为76.67%;外部推广服务商团队原预计销量为4.01万瓶,实际销量为0.26万瓶,完成比例为6.42%。

合计来看,2025年3月至9月,斯泰度塔单抗实际销量为4.61万瓶,较预期中的9.69万瓶相差甚远,完成比例仅为47.6%。

全年实际销售15.9万支、收入5122.49万元,是公司唯一的收入来源,收入占比100%。而预期数据是“年销售27万支、收入1.56亿元”。

对于这一现象,泰诺麦博解释称,主要是因为公司未能合理预估非医保药品医院准入环节所需时间、药物当前阶段较高定价影响,以及推广服务商未按计划投入资源并倾向于纳入医保后再发力。

图源/泰诺麦博问询函回复公告

但从行业竞争角度来看,斯泰度塔单抗注射液的获批时间晚于部分同行竞争对手,没有先发优势。

截至2026年2月底,中国已上市破伤风人免疫球蛋白HTIG的主要厂家有天坛生物、华兰生物、派林生物、上海莱士等十多家,多数产品获批时间在2015年5月以前。

相比之下,泰诺麦博进入市场太晚。

此外,目前国内已有智翔金泰、百克生物等多家企业的破伤风单抗产品处于研发阶段,未来市场竞争将进一步加剧。

从价格层面来看,虽然该公司表示,完成医保谈判实施医保价格后,其终端价格预计将由798元/瓶下降至约320-400元/瓶,但这一定价仍缺乏竞争力。

目前,市场上传统“破伤风针”竞品一针仅需二三十元,人源破伤风免疫球蛋白最高价格为一针三百元左右。

这意味着,斯泰度塔单抗在价格敏感的基层医疗市场缺乏竞争力,而破伤风预防用药的核心场景正是基层医疗机构。

3

过会只是起点,活下去才是考验

尽管目前泰诺麦博已经成功过会,但这仅仅是阶段性成果,即便最终成功上市,相较其他科创板上市公司而言,也要面临更严苛的退市准则。

和其他上市公司不同,由于业绩低迷,泰诺麦博以科创板第五套上市标准上市。

这一套上市标准对企业上市时的营收和净利润无硬性要求,核心门槛为“预计市值不低于40亿元,主要产品市场空间大且已取得阶段性成果”。

就产品市场空间问题而言,泰诺麦博已经受到了上交所的问询。

2025年11月,泰诺麦博曾被上交所追问是否符合科创板第五套标准“市场空间大”有关要求。

图源/泰诺麦博问询函回复公告

彼时,该公司回复称,核心产品所对应的国内外市场空间合计超过300亿元,属于较高水平。

但后来更新的招股书显示,泰诺麦博引用的弗若斯特沙利文数据下调了中国破伤风被动免疫制剂的市场规模预测,预计到2028年市场规模将增至37.9(原预测47.1)亿元,并进一步以复合年增长率13.25%(原预测19.29%)增至2032年的62.4(原预测95.3)亿元。

同时,泰诺麦博表示,根据弗若斯特沙利文报告,HTIG、TAT(破伤风抗毒素)等传统被动免疫制剂的市场规模在未来长期将出现一定程度的下滑。

对于依照科创板第五套上市标准过会的泰诺麦博来说,这并不是一个好的信号。

科创板第五套上市标准,是上交所专为尚未形成盈利、无营收规模、聚焦核心研发的科技创新企业设置的上市门槛。

但是,为了防范“只进不退”、大股东套利、市场风险外溢等问题,上交所通过《科创板股票上市规则》(2025年最新修订版),对第五套标准上市企业设置差异化、更严苛的退市及配套监管安排。

相比其他普通上市公司,泰诺麦博自上市之日起第4个完整会计年度起,无条件、无豁免适用全部财务类退市指标,且监管口径更严格。

只要泰诺麦博仍未实现盈利、营收未达标、净资产为负,便会直接触发退市风险,不存在延期、调整空间。而普通企业若因行业周期等短暂触发指标,可通过经营调整补救。

从招股书来看,泰诺麦博已经连亏三年,目前核心产品市场表现也不及预期,第4个完整会计年度各项财务指标能否符合规定仍未可知。

该公司也表示,如果上市后产品销售持续不及预期,未来可能触发“净利润为负且营业收入低于1亿元”的退市条款,存在退市风险。

从产品创新到商业落地,泰诺麦博尚未跨过最关键的鸿沟。

持续亏损、收入微薄、费用高企、现金流失血、财务结构脆弱,共同构成了公司难以短期扭转的困境。

尽管手握首创单抗产品,但上市滞后、定价偏高、基层推广受阻、竞品加速逼近,使其商业化前景蒙上阴影。

更值得警惕的是,以第五套标准上市的泰诺麦博,正站在严苛的财务退市红线面前,若核心产品仍无法放量、亏损无法收敛,不仅盈利遥遥无期,更可能触发退市条款。

对这家创新药企而言,过会只是起点,活下去、卖出去、扭亏为盈,才是决定其未来命运的真正考验。

精彩评论