【群核科技Manycore】

保荐:摩根大通、建银

绿鞋:摩根大通

发行:机制B

发行价:6.72~7.62

一手:3360~3810

手数:32124手

总市值:114.25~129.55亿

流通H:全流通

群核科技(Manycore)作为首家上市的“杭州六小龙”,是中国领先的云原生空间设计软件提供商,核心产品为“酷家乐”和“Coohom”。按2024年收入计,群核科技是中国最大的空间设计软件提供商,市场份额约为 23.2%。

酷家乐+Coohom:空间设计软件,酷面向国内,coo面向国外。你上传CAD图纸就能变成3D模型,总之能为用户提供从住宅、办公楼到零售店、商业项目的快速3D设计、即时逼真渲染、广泛模型库及建筑信息建模(BIM)能力。个人用户高级版一年订阅费就几千,占比不过20%,主要来源还是企业客户(常年80+%),留存率还算偏稳。

总之,这就是个建筑/设计的SaaS,建筑环境下国内走下坡路大家都知道,而SaaS软件呢,国外一直都是避之不及,参考见下,而且支持3D生成的企业在AGIC泛滥的这几年太多了。

Autodesk:今年开始抛售,CAD本家也有转3D的生态支持,属于业绩强者+高估值+遭遇软件板块重估+宏观+销售重组。

Adobe:抛售两年了,AI转型困境+AGIC工具竞争,同样是护城河的担忧,业绩稳增但是指引一直怂,担忧一直在。

这种环境下注定了外资吸引力弱(看基石),国内软件倒是没有这么夸张的担忧,走的跟大盘逻辑差不多,总之群核科技的关注点不在于酷家乐/Coohom,没有那么多想象力,而在于其他:

SpatialVerse:2024年群核推出的空间智能平台,能够创建高度逼真且物理正确的合成3D虚拟数据集,模仿真实世界的物理特性和空间关系,为具身智能、AIGC、XR等前沿领域的智能体提供无限、合规、高质量的“虚拟训练场”。2025年拓展产品组合至SpatialTwin(创建虚拟副本,更加工业场景)、Aholo(可拓展的空间模型,就是谷歌的那种一图出一个空间模型)及LuxReal(AI视频创作工具,不是toC而是专产品设计宣传Ads的,老业务的血脉影响)

说白了跟五一视界的数字孪生很像,51是比较大尺度的场景交付,群核是工业+科技场景的交付,要求的是更局部且精准的,下面拉个总结横评。

这一项的客户/合作有不少熟人,人形与物流bot有:智元机器人、银河通用、宇树科技、杭叉集团、斯坦德机器人,工厂数字孪生有:杭叉集团、斯坦德机器人,其他XR/科技场景有:PICO(字节)、禾赛科技(来当基石了)、华策影视。

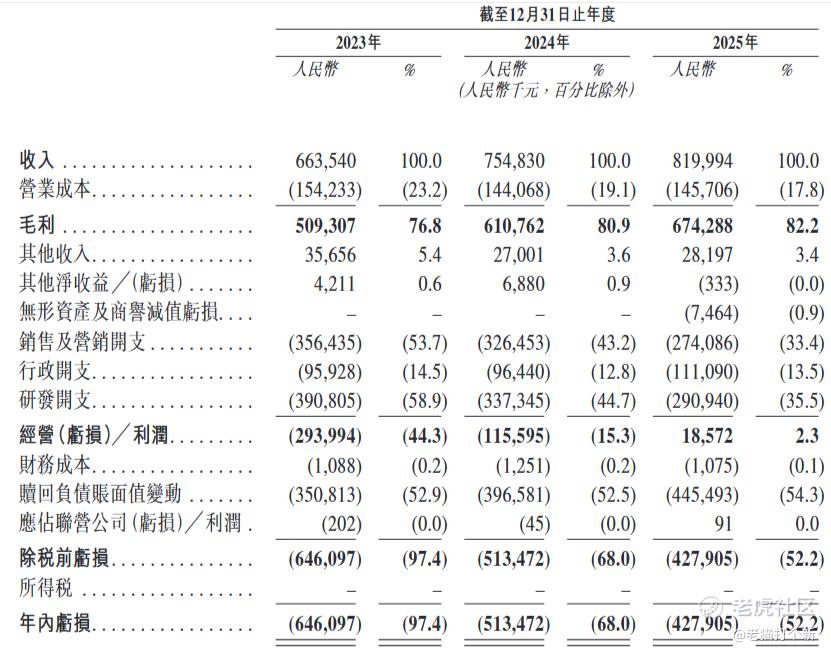

基本面:营收体量不算大,毕竟是吃建筑/设计需求的,往年也就这样,不过还是稳步增长的,因为公司IDC等开支控制+运营效率改善,毛利率整体上行,经调整净利润25年是0.57亿,略微扭亏了。

募资用途:海外扩张(韩国、东南亚、印度)+建模能力(AI生成)+未来电子商务解决方案销售+IDC升级与自建IDC。

基石:9家占比,占比39.45%,还是国内为主。

【行业/概念】5~9分,按建筑设计SaaS看肯定低分,按真实世界物理AI看给高分,主要聚焦于具身+物流+工业场景

【市场地位】7+分,空间软件

【基本面】6~8分,业绩改善,扭亏靠温和增长+运营成效

【资金面】7+分,资金认可度主要来自国内,国外毕竟SaaS软件现在避之不及

【货量】3w手,中等货量不算多

【情绪】热

【估值】软件中略高,但论具身科技就不算什么

【整体评级】7~8分,群核如果当个建筑设计软件,肯定不值这个价,CAD转3D当不了护城河,国内外能做的太多竞争日益激烈,GPU集群也不说,核心更多的是在数据沉淀上,应用于真实世界物理AI,创建虚拟副本模拟训练,这些场景(工业、科技)肯定是>>低迷建筑场景需求,转型物理AI才是群核的要点,按转型看估值不算贵!

精彩评论