"陪伴是最长情的告白,但退出是PE基金的宿命。"

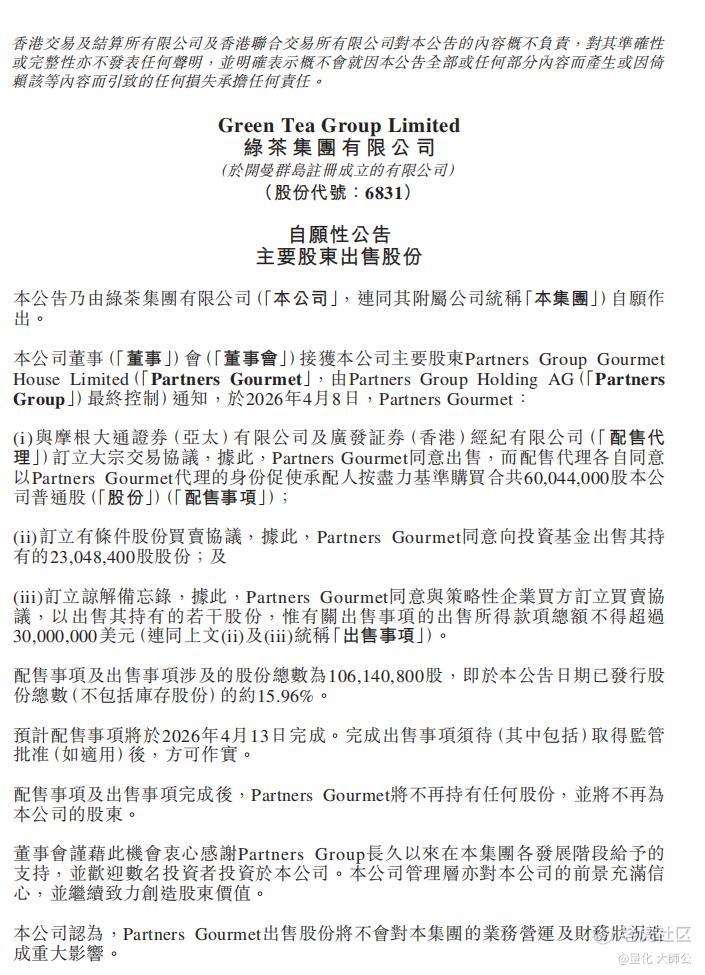

2026年4月8日盘后,绿茶集团一纸公告,宣告了陪伴公司十年的老股东Partners Group即将功成身退。消息一出,市场哗然—9日午后一度跌超10%。但在我看来,这恰恰是"利空出尽"的经典演绎,而非基本面恶化的信号。当市场还在用情绪交易时,看懂的人已经在盘算估值修复的空间。

先厘清事实:这次减持到底是什么性质?

很多人看到"二股东清仓"四个字就慌了,但公告里的关键细节被多数人忽略。

第一,时点问题。 这次大宗交易协议是在4月8日收盘后达成的,意味着Partners Group的减持压力已经物理隔离在场外。6004.4万股通过摩根大通和广发证券配售给长线机构,2304.84万股协议转让给投资基金,还有一部分给战略买方——这种"批发式"减持,比直接在二级市场砸盘要体面得多,对股价的实际冲击早已提前消化。

第二,交易结构。 公告明确预计配售事项将于2026年4月13日完成,且"须待先决条件达成"。这意味着4月10日的下跌,更多是前期获利盘(从去年12月低点5.45港元到近期高点9.81港元,涨幅超80%)借机兑现,而非Partners Group本身在砸盘。

第三,退出逻辑。 Partners Group是2015年通过私募股权团队网络接触绿茶、2017年5月正式投资入股的欧洲PE巨头。陪伴公司从约200家门店做到609家门店,10年投资周期,基金到了清退期必须退出,这是行业规律,跟看不看好公司未来无关。事实上,绿茶2025年经调整净利润5.09亿元,同比增长41%,这种业绩表现Partners Group不可能不满意。

基本面硬核:为什么我说这是"黄金坑"?

抛开情绪看数字,绿茶集团的这份2025年财报,放在整个餐饮行业都是"尖子生"的水平。

利润增速跑赢收入增速,这是高质量增长的铁证。 2025年公司收入47.63亿元,同比增长24.1%;但经调整净利润达到5.09亿元,同比暴增41.0%,经调整净利润率约10.1%,较上年提升1.3个百分点。在餐饮行业普遍"增收不增利"的2025年,这种盈利能力的提升尤为稀缺。原材料及耗材占收入比例从33.5%降至31.7%,规模集采的议价能力正在释放。

"小店模型"跑通,单店效率质的飞跃。 公司重点发展的300-350平米小型餐厅,新开门店堂食坪效较老店提升48.4%,单店投资回收期从18个月缩短至12.6个月。这意味着每家新店不仅贡献收入,更能快速回笼资金形成良性循环。2025年全年新增门店157家,期末门店达609家,增速约30%,而18个月闭店率仅1.4%,远低于行业平均水平。

外卖业务爆发,第二增长曲线清晰。 2025年外卖业务收入12.04亿元,同比暴增66.5%,收入占比从18.8%跃升至25.3%。在2025年外卖平台补贴大战导致近七成商户营业额同比下降的行业背景下,绿茶没有盲目跟风价格战,而是凭借菜品研发能力和供应链优势推出高品质外卖产品,实现了"量价齐升"的良性增长。

出海元年告捷,境外收入暴增16倍以上。 截至2025年末,境外门店14家,覆盖中国香港、新加坡、马来西亚、泰国四个核心市场,全年境外收入同比增长16倍以上。境外门店月均收入150-200万港元,门店层面经营利润率超15%,盈利水平显著高于国内门店。2026年计划新增至少15家海外门店,港澳及海外门店总数将突破30家,海外利润有望占集团新增利润的20%。

估值洼地:为什么现在是布局时机?

当前绿茶集团的估值,用"低估"两个字已经不够准确,应该说是"严重错配"。

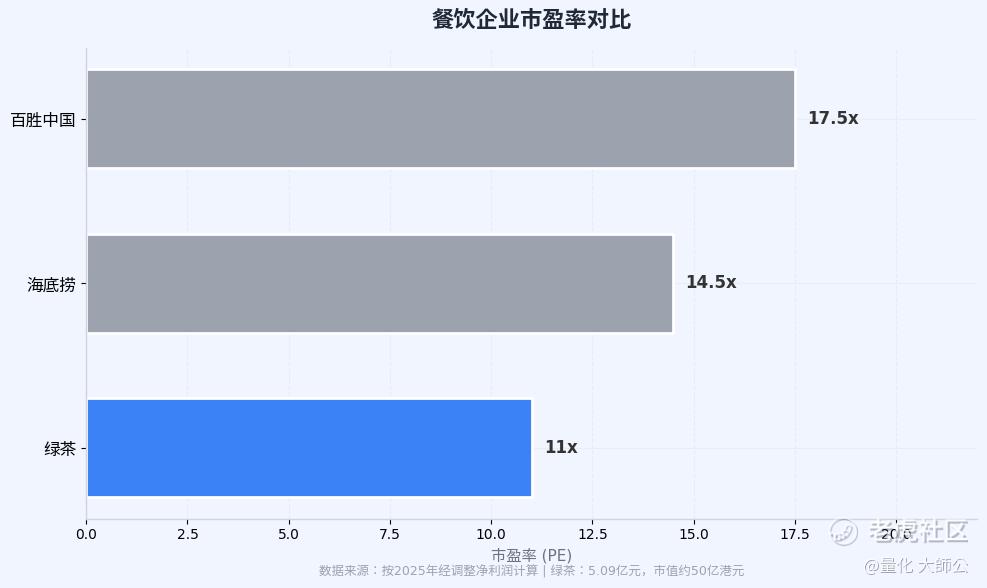

横向对比,绿茶当前市盈率约11倍(按2025年经调整净利润5.09亿元、市值约50亿港元计算),而海底捞市盈率约14-15倍,百胜中国约17-18倍。作为休闲中式餐厅赛道收入规模最大的品牌,绿茶的估值折价显然不合理。

这种折价的核心原因,正是减持预期的"阴云笼罩"。IPO时Partners Group虽减持部分老股,但仍保留15.8%持股比例。2025年11月锁定期届满后,市场一直担心其减持压力,股价长期承压于发行价下方。直到2025年盈利预喜及正式年报发布,业绩超预期兑现,股价才突破发行价走出压制区间。

现在,这把"达摩克利斯之剑"终于落地。Partners Group通过大宗交易+协议转让的方式退出,引入的是长线机构投资者和战略买方,股东结构反而优化。筹码从单一PE手里分散到多家长线资金手中,稳定性提升,估值修复的逻辑彻底打通。

更关键的是,公司手握11.99亿元现金及其等价物,为后续门店扩张和股东回报提供了充足弹药。上市仅一个多月即派发特别股息每股0.33港元,年报发布后又宣布派发末期股息每股0.52港元,管理层用真金白银展示了对现金流的自信。

未来空间:从600家店到1000家店的路径

绿茶集团的成长天花板,远未达到。

境内市场:低密度+高分散,下沉空间巨大。 目前609家门店覆盖中国内地超150个城市,但公司自认"各城市的餐厅渗透密度相较同业偏低"。2026年及后续新店中,下沉市场占比将超60%,三线及以下城市人均消费52元的定位,精准匹配县域消费升级需求。按照指引,境内门店未来保持30%年增速,2027年突破1000家门店的目标清晰可见。

境外市场:从14家到100家,复制香港模型。 香港9家门店月均销售额超200万港元,坪效达内地的3-4倍,已经跑通可复制的境外运营模型。2026年东南亚市场(马来西亚、越南等)加速布局,中长期计划境外门店突破100家,收入超15亿元。中餐出海的难点在于供应链和人才,而绿茶通过"深圳供应链基地+本地食材调整+铁三角人才架构"已经破解。

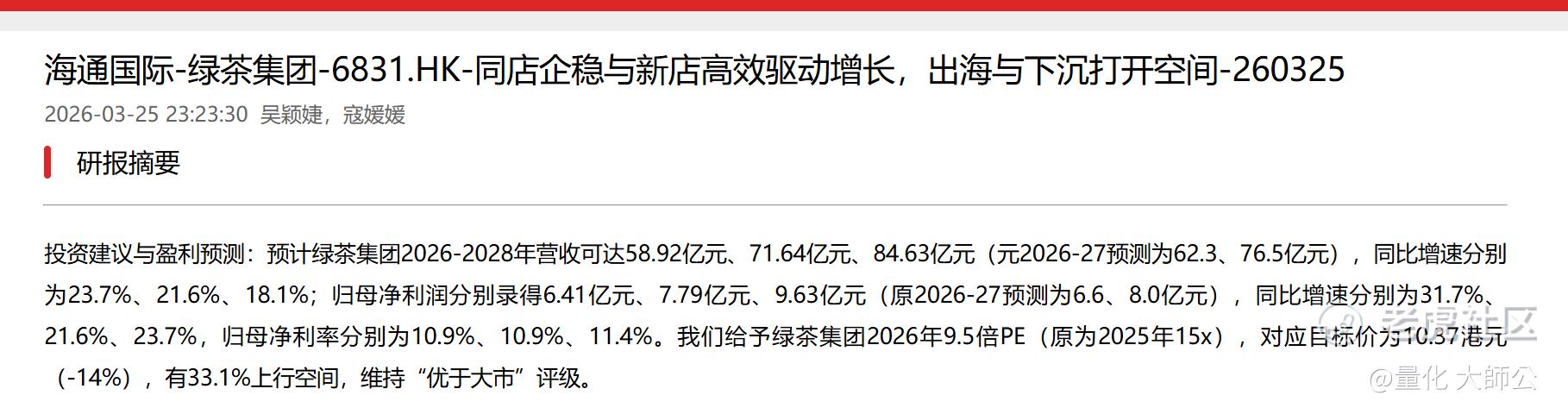

盈利预测:百亿市值可期。 根据海通国际研报预测,2026-2028年公司收入分别为58.92/71.64/84.63亿元,归母净利润分别为6.41/7.79/9.63亿元。方正证券预测2026-2028年归母净利润分别为6.4/8.2/10.3亿元。按照30%的拓店速度和持续提升的净利率,百亿市值目标并不遥远。

结语:在分歧中寻找共识

投资大师霍华德·马克斯说过:"在所有人都不看好时买入,在所有人都看好时卖出。"绿茶集团4月10日的股价下跌,正是典型的"事件驱动型错杀"——市场误将PE基金的周期性退出解读为基本面恶化,却忽视了交易结构的精妙安排和业绩增长的硬核支撑。

Partners Group的退出,不是"割肉离场",而是"胜利撤退";不是"看空信号",而是"筹码优化"。当15.96%的股份通过大宗交易和协议转让平稳过渡到长线机构手中,当609家门店的盈利模型持续验证,当境外收入从"零"到"16倍以上增长"的开局告捷,绿茶集团的价值重估只是时间问题。

短期看,情绪扰动带来布局窗口;中期看,估值修复空间充足;长期看,千店规模+全球化双轮驱动成长。 在餐饮行业分化加剧的2026年,绿茶集团用一份"增收更增利"的财报证明了自己的能力。现在,唯一的压制因素已经解除,剩下的,只是等待市场重新定价。

精彩评论