轮动:指数趋势上行,有色领涨能化接力

2025 年 12 月起,国内大宗商品市场呈现出清晰的趋势性上行行情,商品指数整体震荡抬升,板块轮动特征显著。本轮上涨行情受美联储降息 + 美元走弱、能源转型需求、供应刚性、地缘冲突、资金与情绪共振五大因素叠加驱动。

近年来,特朗普关税政策加剧全球贸易摩擦,美债偿债压力巨大,政府赤字攀升,加速了美元信用的崩塌。美元指数一路走弱,以美元计价的大宗商品被动涨价。美联储在美国CPI走弱、就业市场持续降温的背景下于2024年9 月 18 日开始预防式降息,资金涌入商品市场。

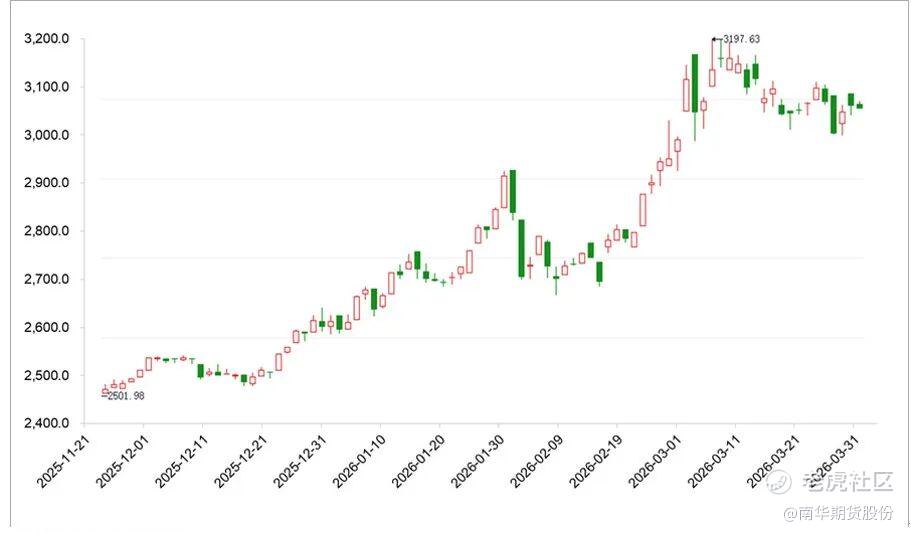

图1.1:南华商品综合指数2025年底后走势

行情启动初期,有色金属板块凭借全球能源转型的浪潮及AI、光伏、新能源行业的高速增长价格大幅走高。加之地缘风险使得避险资金进入贵金属市场,铜的金融属性也为有色指数的上涨加码。后续的铜矿矿难、镍出口禁令升级、钴出口管控、锡禁采等等事件更是使得有色板块一路上涨,连续数月成为南华商品综合指数贡献度最高的板块。

后续能源化工板块接力走强。2026 年 2 月底起美伊冲突升级,霍尔木兹海峡通航受阻,风险溢价飙升,油价爆发式上涨。有色领涨、能化接力的轮动格局形成,加之情绪和资金的影响,部分品种急涨急跌的情况愈发显著,大宗商品波动性放大。

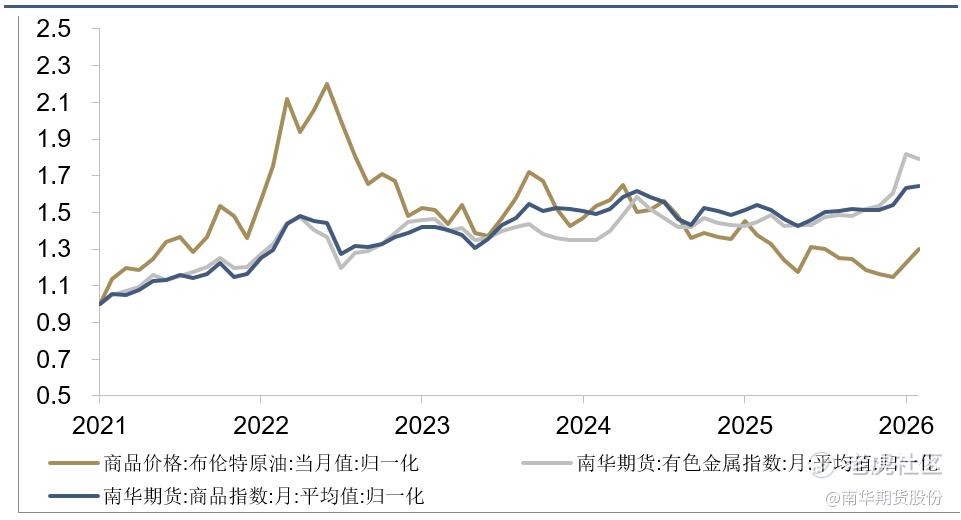

图1.2:原油、有色及南华商品综合指数走势

根源:全球货币体系重构,基本面支撑长期上行

当前商品市场正经历结构性变革的关键节点。本轮商品指数的快速上涨本质是全球宏观环境重构与地缘政治风险共振下的结果,其持续性既取决于短期变量扰动,更受长期趋势性力量的驱动。

从短期看,未来美联储的降息节奏、美元指数运行方向以及地缘冲突的演变均存在不确定性,但可以肯定的是,将视野拉长至全球货币体系重构的维度,美元去化进程的深化已成不可逆趋势,全球货币体系与资金配置逻辑发生深刻变化。而具备实物属性与稀缺价值的大宗商品,必然是对冲信用货币波动、抵御通胀压力的核心资产。

从基本面来看,供给方面,过去几年全球传统能源、工业金属等领域资本开支长期偏低,矿业税等资源民族主义抬头,部分大宗商品供应弹性显著降低,预期未来或进入结构性供应短缺。

需求方面,我国稳增长政策加码,新能源、高端制造业等新质生产力正快速发展,对大宗商品的需求结构正在重塑。国内经济稳步复苏,工业生产、基建及制造业需求持续回暖;海外大宗商品的需求同样受再工业化、电网等基础设施重建、能源转型等因素的驱动不断增加,均为大宗商品需求端提供坚实支撑,大宗商品价格中枢易上难下,大宗商品指数或将在强势品种带动下,延续震荡上行的结构性牛市。

价值:南华指数编制科学审慎,穿越20年周期的优质标的

在大宗商品长期配置价值凸显的背景下,南华商品综合指数作为深耕市场22载的权威大宗商品期货指数,凭借其成熟规范的编制规则,以及与宏观经济周期的高度契合性,已成为机构投资者进行资产配置时重要的基准参照系和配置工具。其长期稳健的收益特征与抗通胀属性,为构建多元化投资组合提供了具有战略价值的底层配置选择。

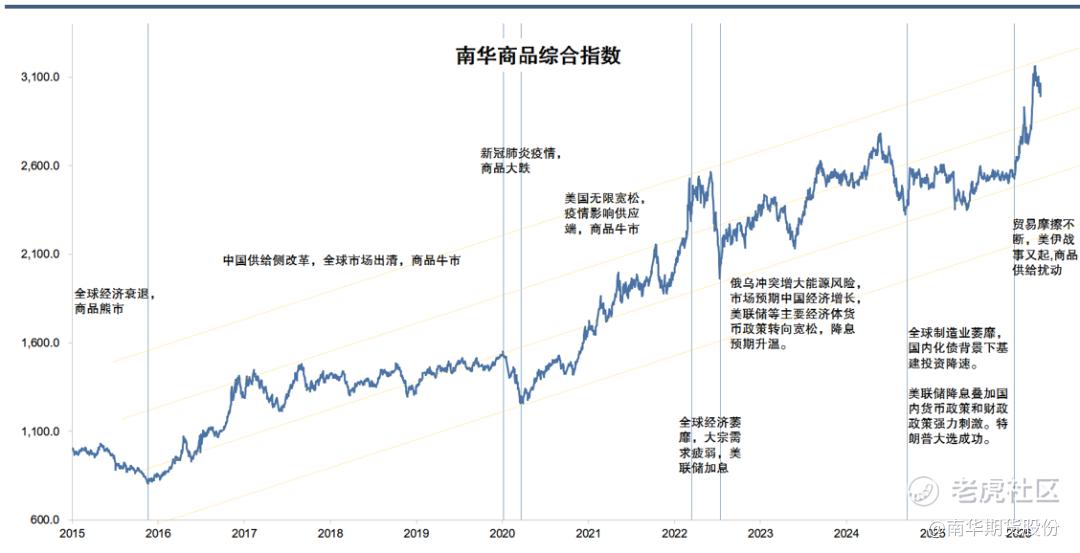

图1.3:南华商品综合指数稳定上行

南华商品综合指数历经 22 年市场运行检验,穿越多轮宏观周期与牛熊转换。从早年全球经济衰退下的商品熊市,到中国供给侧改革驱动的全球出清牛市,再到疫情冲击、俄乌冲突等黑天鹅事件的扰动,每一次市场巨变中,指数都依托科学的编制方法,实现了在不同商品板块间的动态轮动与权重优化。

在熊市周期中通过跨品种风险分散与展期收益平滑了波动;而在牛市阶段又能凭借科学的权重分配有效捕捉大宗商品上涨红利,充分分享上行收益。无论是能源端的供需博弈、工业金属的强韧支撑,还是农产品的稳健缓冲,南华商品综合指数都能通过多元板块的交替带动,有效穿越牛熊周期,展现出强大的抗波动能力与结构韧性,是把握商品牛市、优化资产组合、对冲宏观风险的优质标的。

作者:南华期货指数发展部 王怡琳Z0022729

精彩评论