【长光辰芯】

保荐:中信,国泰海通

绿鞋:中信

发行:机制B

发行价:39.88

一手:3988

手数:65295手

总市值:173.6亿

流通H:116.11亿

长光辰芯是一家专注于CMOS图像传感器(CIS) 设计、研发与销售的无晶圆厂半导体公司。自2012年成立以来,公司深耕于工业成像、科学成像、专业影像和医疗成像等高端技术领域,提供九大产品系列的传感器解决方案。

这是干啥的:我随便列些交付项目就懂了,主要的需求来源就是两大块,75%工业+24%科学。

航天航天(“天问三号”火星车表面成分分析仪器定制的抗辐射、低噪声 CMOS 图像传感器,“吉林一号” 遥感卫星星座定制新型高分辨率遥感卫星开发的高速成像芯片,中国空间站空间天文观测仪器定制的背照式 sCMOS 传感器)+科学仪器(国家天文台为 LAMOST 望远镜升级项目定制的高灵敏度成像芯片,中科院物理所为量子纠缠观测系统定制的极低噪声 sCMOS 传感器)+医疗 (国内头部医疗设备厂商开发的自主可控医疗 X 射线 CIS)+半导体(为某国际半导体设备巨头定制的 InGaAs 线阵传感器)

查一查25年的前两大客户,都涉及物流+移动机器人,最大的就是真龙头海康威视(占16.6%),相比于24年多下单了40%吧,而老二不知名。23年最大客户是长光辰芯的第二大股东,中科院控的奥普光电,现在关联度不高了,五大客户之外不到4%。

总之技术实力绝对是拔尖,只是这种需求以往较小,不过增速并没有拉下汽车CIS(+20%)多少,豪威现在不就是想从消费级往汽车CIS那钻吗。

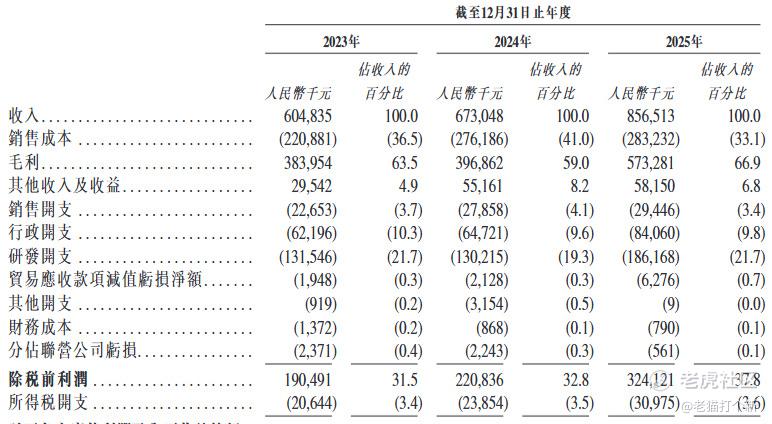

业绩:考虑到2022年业绩(营收6.04亿+亏损0.82亿)的话,公司营收是在23年平稳+扭亏,24年小增,25年大增,起步比较明显,而过往回落的毛毛理论也在25年大幅度上行,核心原因就是线阵传感器毛利率起飞(54%-66.3%)+2个高毛利定制传感器项目完工(39%-53%)。

根据之前的递表招股书,25年前9月营收5.65亿,相当于第四季度拿2.9亿,相当于全年的的50%的,好家伙,你也学思格年末大增收?

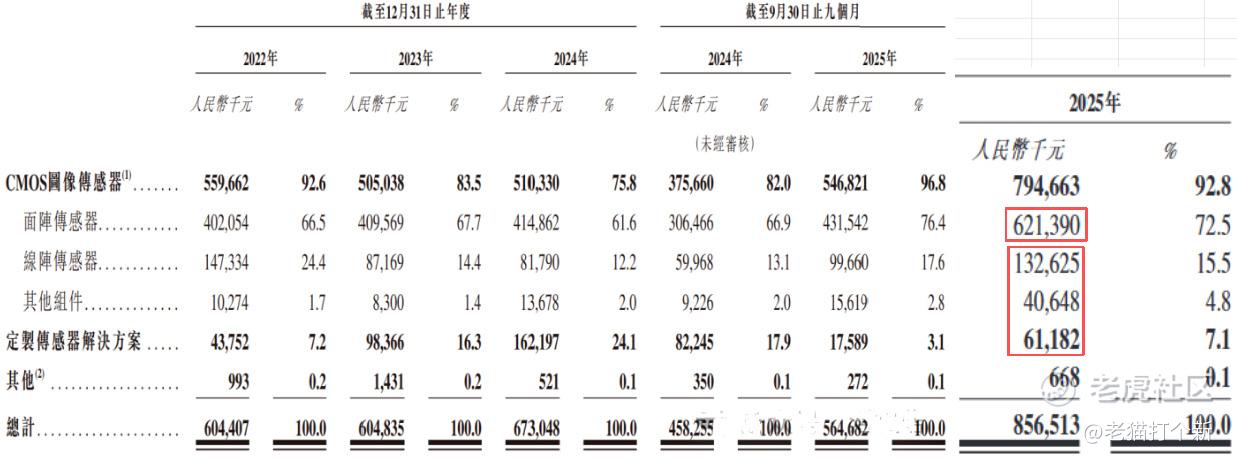

Q4的整体放量还是面阵放2亿,线阵和定制平分1亿,

基石:昨天看思格基石牛逼,今天长光基石也牛逼,22家占49.95%,瑞银、高瓴资本、CPE源峰、未来资产、源科资本、景林资产、钟鼎资本、宁远资本、3W Fund、易方达基金、广发基金、富国基金、华夏基金、惠理基金、以及工银理财、招商证券等。

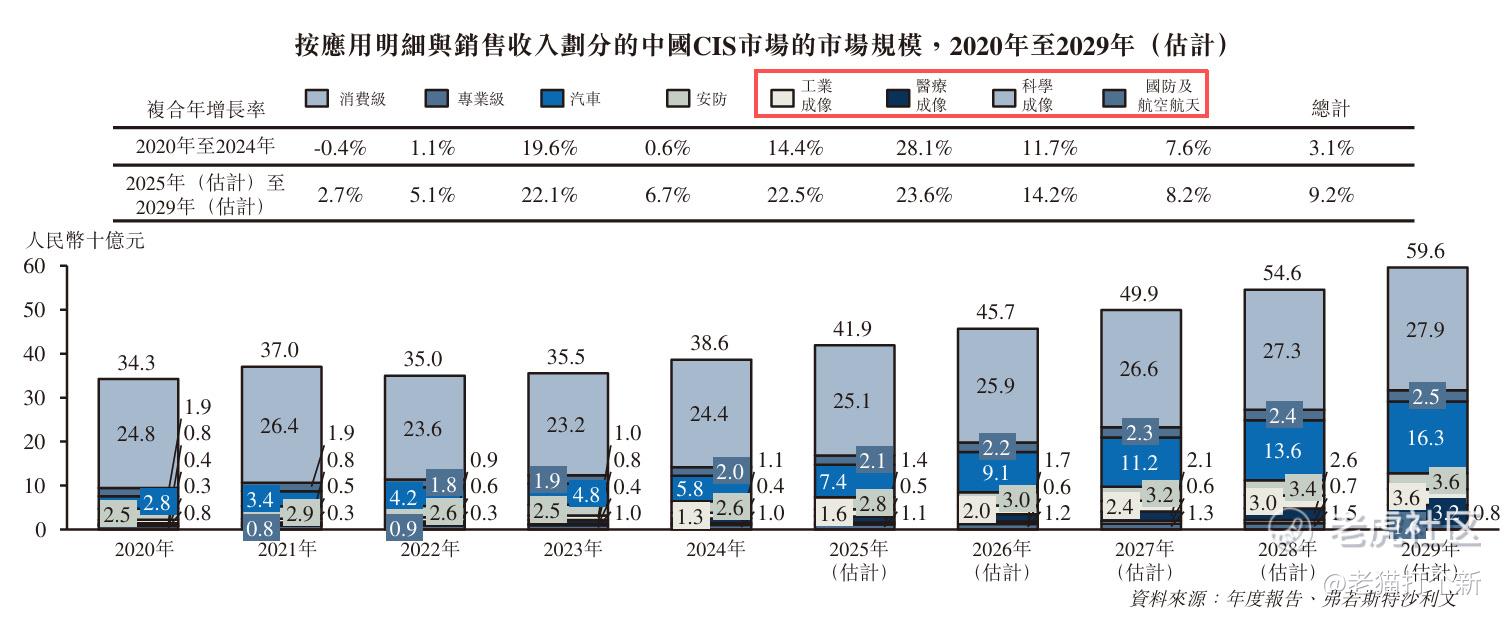

行业地位:长光是工业CIS全球第三,国内更是第一,份额25%,

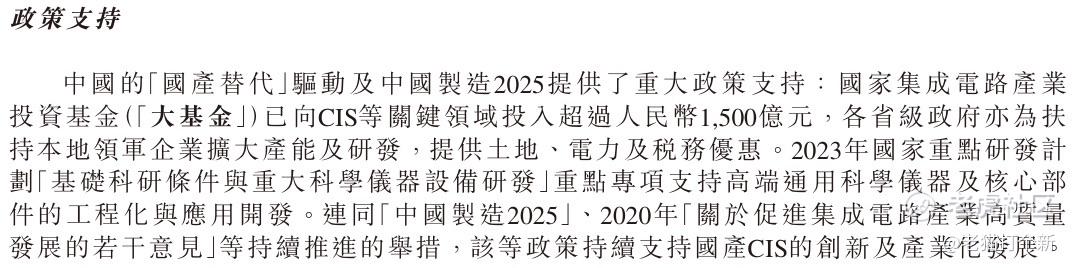

而且长光是已经在中国政策支持下完成国产替代走到NO.1的企业。

【行业/概念】7~8分,赛道虽然不大,但技术能力顶尖,中国政策扶持,商业航天也有想象力!

【市场地位】9+分,细分领域完成国产替代

【基本面】7~9分,明显的放量增长

【资金面】10分,市场化,认可度也是极高

【货量】6w手,不少货

【情绪】热

【估值】53倍PE,参考国产替代+科技制造+稳定盈利+小公司,不算贵

【整体评级】7~9分,公司虽然不算大,但是能做苛刻环境下的CIS,技术实力够硬,基本面国内主体开始放量,未来海外放量凭他这个技术实力也是非常有指望的(10%费用海外销售),整体看是技术非常硬持续商业化兑现的一家公司,新产品嘎嘎出,中长线也是非常有指望的,资金认可度也是极高!

精彩评论