本周,美伊双方在美国总统特朗普设定的最后期限前,于4月7日通过巴基斯坦的斡旋达成了一项为期两周的临时停火协议。根据协议,伊朗同意重新开放霍尔木兹海峡受控通航,并提交了包含解除制裁等内容的“十点和平建议”作为后续全面谈判的基础。然而停火协议不到一天,以色列突袭黎巴嫩,使得局势急转直下,停火协议未及落实,矛盾却在不断加剧。伊朗对此迅速做出了反应,霍尔木兹海峡又宣告关闭,并且威胁称,伊朗考虑退出美伊谈判。

这一连串变化下来,市场原本刚缓下来的能源断供和通胀担忧,很快又被重新点燃。资金只能反复调整对各路资产的定价,结果就是本周股债商的波动都明显加大。

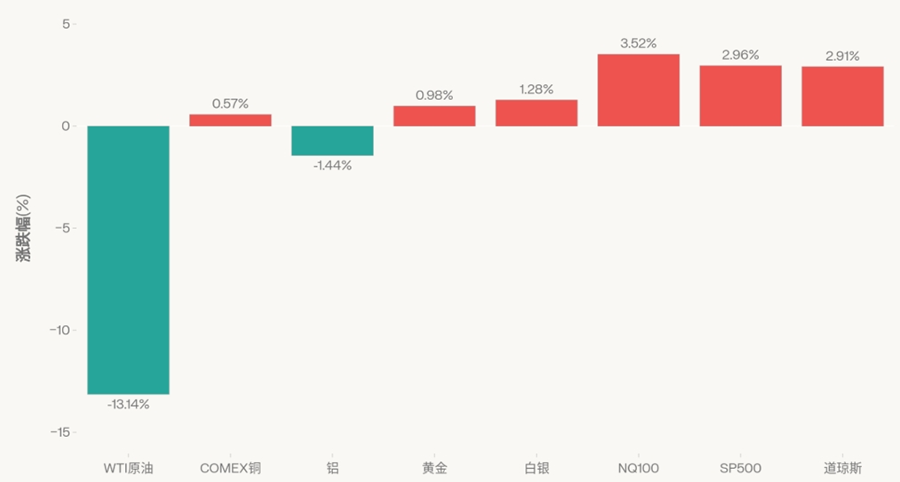

截至2026年4月9日下午五点左右,本周重点资产涨跌幅情况如下:

在当前宏观预期频繁摇摆的环境下,单纯跟踪资产价格的涨跌,往往容易陷入情绪噪音的干扰。要看清市场的真实运行状态,最客观的切入点依然是跟踪实体层面的微观库存变化与金融层面的资金流向。库存数据揭示了大宗商品在流通环节的真实供需强弱,而资金流动则记录了资本在各大类资产间的配置偏好。我们不妨把美股、美债、原油、铜、铝及金银的关键数据放在一起看。相比单看价格波动,这些库存和资金数据更能说明问题。

1.美股与美债:权益资金流出趋缓,固定收益转为撤离

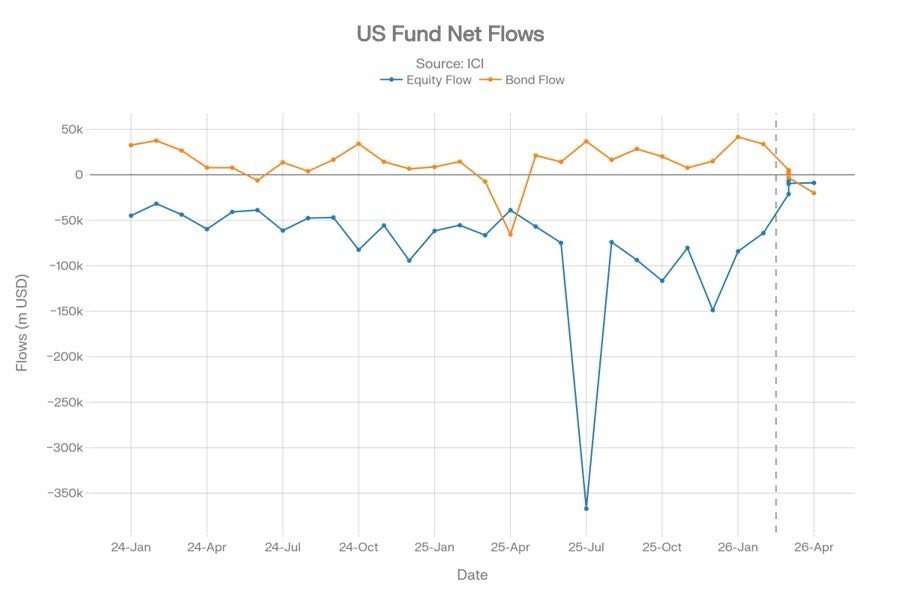

美股资金仍为净流出:截至2026年4月1日当周,美国股票型基金单周净流出88.6亿美元,仍未转为净流入,说明权益类共同基金整体仍处于资金撤出阶段,显示资金情绪并未实质性反转。

从边际变化来看,4月1日当周较3月25日当周的净流出94.1亿美元小幅收窄5.5亿美元,边际上略有修复。但若与3月4日当周的净流出211.8亿美元相比,当前更像是“流出压力阶段性缓和”,而不是“资金重新大规模回补”,因为连续五周都没有回到净流入区间。

$标普500ETF(SPY)$ $SP500指数主连 2606(ESmain)$ $微型SP500指数主连 2606(MESmain)$ $道琼斯指数主连 2606(YMmain)$ $微型道琼斯指数主连 2606(MYMmain)$ $道琼斯ETF(DIA)$ $NQ100指数主连 2606(NQmain)$ $纳斯达克100指数(NDX)$ $纳指100ETF(QQQ)$

美债资金由净流入转为大幅净流出:截至2026年4月1日当周,美国债券型基金单周净流出200.7亿美元,而3月18日当周仍为净流入8.1亿美元,显示短短两周内资金方向已经发生明显逆转,变化非常陡峭。

从边际变化来看,4月1日当周较前一周净流出30.9亿美元进一步恶化169.8亿美元,表明债券基金的赎回压力在最新一周显著升温。如果把3月上中旬的温和净流入与4月初的大额净流出放在一起看,这更像是资金从“防御性配置债券”快速切换到“集中减仓债券”的过程,反映出固定收益资产的短期风险偏好明显下降。

在收益率曲线上,截至2026年4月8日最新数据,美国10年期国债收益率录得4.29%,3个月期国债收益率录得3.69%。观察图表最右侧(3月末至4月初)的近期走势形态,在最近一周的观测窗口内,3个月期短端收益率(黄线)近期几乎维持水平横盘,走势极度平稳;而10年期长端收益率(蓝线)在经历了前期的快速上行后,近期在高位出现了小幅的回落与震荡。两者之间稳定维持着约60个基点的正向利差。

2.原油:单周增储明显,绝对水位向历史均值回归

-

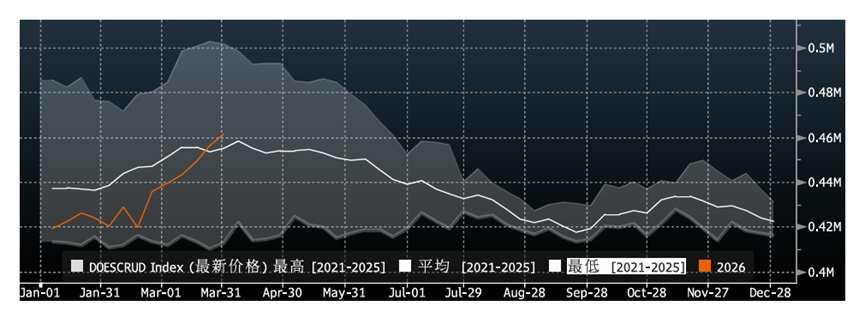

全美商业原油库存: 截至2026年3月末至4月初(图表最新数据点),2026年美国商业原油库存曲线(橙线)呈现明显的阶梯式上行。从历史分位来看,虽然近期库存总量有所攀升,但当前整体绝对水位(约在0.46M附近)刚好与2021-2025年的历史均值(白线)重合,仍处于五年历史区间的正常波动带内。

-

库欣地区原油库存: 在美国原油主要交割地库欣地区,2026年的库存曲线(橙线)走势同样表现出连续上行。但与全美库存不同的是,库欣地区当前的绝对水位(约30,000至35,000区间)明显低于2021-2025年的历史均值(白线),处于五年历史区间的偏低分位点。

$WTI原油主连 2605(CLmain)$ $美国原油ETF(USO)$ $小原油主连 2605(QMmain)$ $WTI原油2605(CL2605)$

从边际变化看,在进入3月份之后,无论是全美商业库存还是库欣地区库存,代表2026年走势的橙线均呈现出明显的上翘斜率。截至2026年3月27日当周,EIA数据显示美国商业原油库存较前一周增加了545.1万桶;同期,美国原油主要交割地库欣地区的库存也录得52.0万桶的增加。综合图表数据表现,北美原油在商业储罐环节确实出现了连续的累库动作,这导致全美商业原油库存的绝对量从年初的低于历史均值,迅速向上攀升并触及五年历史平均线水平。

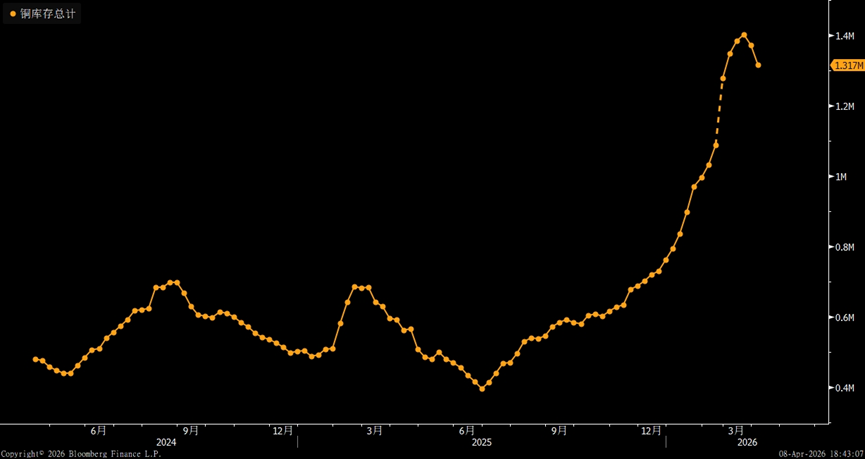

3.铜:绝对库存高企,边际初现一致性“去库拐点”

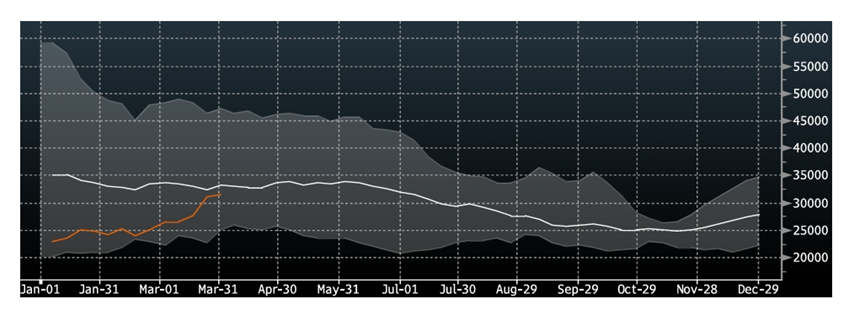

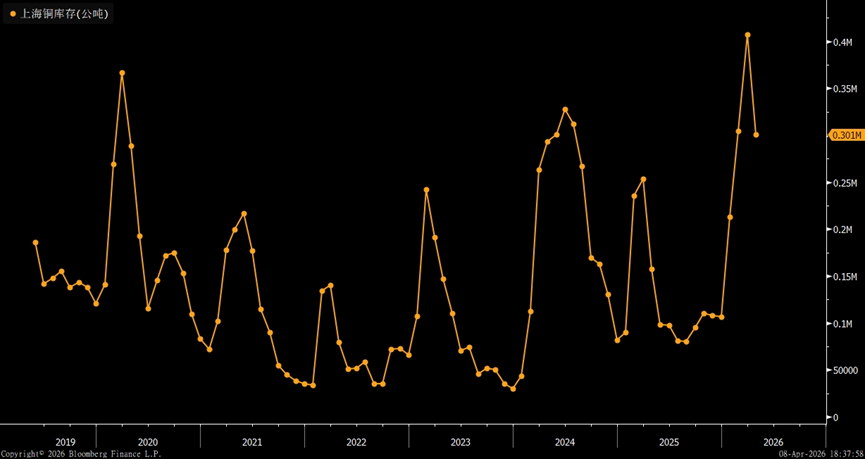

从绝对水平与历史分位来看,截至2026年4月初最新数据,全球铜显性库存总计录得约1.317M(约131.7万吨)。其中,CME铜库存约0.588M(58.8万短吨),LME铜库存约0.482M(48.2万吨),上海铜库存约0.301M(30.1万吨)。拉长周期来看,从2025年下半年至2026年一季度,全球铜库存经历了一轮斜率极其陡峭的爆炸式攀升。目前三大交易所的单边库存及全球总库存,均远远突破了2019年至2025年的历史峰值,处于近年来绝对的历史极高水位。

从边际变化看,尽管整体水位极高,但观察图表最右侧(近期)的边际形态可以发现,各大交易所的铜库存走势发生了一致性的边际逆转。在经历了长达大半年的单边直线上行后,全球铜库存总计曲线在突破1.4M后出现了明显的向下“拐头”。具体分项来看:LME、CME以及上海期货交易所的铜库存在最新一周均录得了不同程度的环比下降(走势曲线上最近的一个或几个数据点均呈下跌态势)。这一边际变化客观表明,在经历极其夸张的历史性累库后,全球主要交割库在近期首次迎来了阶段性的、一致性的去库拐点。

$COMEX铜主连 2605(HGmain)$ $铜 ETF(COPA.UK)$ $铝主连 2606(ALImain)$ $铝ETF(ALUM.UK)$

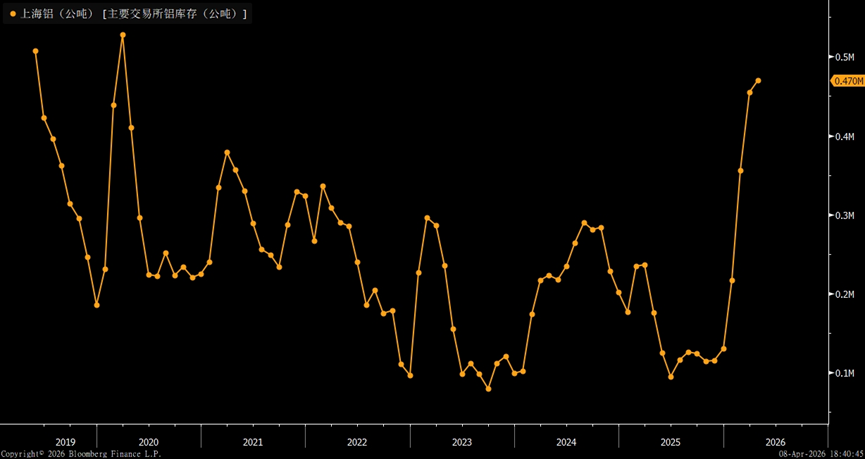

4. 铝:海外现货枯竭,国内库存垂直暴增

截至2026年4月初最新数据,全球主要交易所铝库存总计录得约0.869M(86.9万吨)。其中,LME铝库存约0.412M(41.2万吨),上海铝库存激增至0.470M(47.0万吨),而COMEX铝库存仅约2192吨。

从历史分位来看,全球铝总库存相比2019-2021年的高位仍处于相对偏低的历史分位区间,但内部结构已经发生了极其剧烈的分化:海外LME与COMEX铝库存持续探底,处于历史极低水平;而中国国内的上海铝库存则在近期突破了历史常态区间,攀升至近年来的绝对高位。

从边际变化看,全球铝库存走势呈现出显著的“内盘暴增、外盘去化”的背离格局:

-

海外持续去库:LME铝库存(降至0.412M)和COMEX铝库存(仅2192吨)在最近几周依然保持着向下的去化斜率,显示海外市场铝锭现货流通依然极度偏紧。

-

国内直线累库:上海期货交易所的铝库存在进入2026年一季度后,走出了一个极其陡峭的“V型”反转,从此前约0.1M的低谷呈直线(近乎垂直)暴增至目前的0.470M。

-

总库存向上拐头:受到上海铝库存单边暴增的绝对驱动,全球铝库存总计曲线(0.869M)在图表最右侧被强行拉起,终结了此前长达数年的去库大趋势,转为阶段性的快速向上拐头。

5.金银:实物库存深探底,投机资金多空双边减仓

-

库存端(实物基本面):截至2026年4月8日最新数据,COMEX黄金库存最新值录得3,071.5万金衡盎司,白银库存最新值录得3.25亿金衡盎司。

COMEX黄金库存

COMEX白银库存

从历史走势来看,两者均呈现出极其陡峭的长期下行趋势。尤其是进入2025年下半年至2026年以来,金银库存的去化斜率显著加速。目前两者的绝对库存量均已跌破2021-2025年的所有低点,处于近年来的历史最低水位区间。

-

资金端(持仓面):截至近期最新数据,COMEX黄金的非商业多头持仓(蓝线)为20.76万张,空头持仓(黄线)为4.44万张;COMEX白银的非商业多头持仓(蓝线)为3.35万张,空头持仓(黄线)为9,559张。

COMEX黄金持仓数据

COMEX白银持仓数据

从历史分位来看,金银的投机净多头(多头减去空头)规模均从前期的历史高位出现了大幅度的滑落。

$黄金主连 2606(GCmain)$ $微黄金主连 2606(MGCmain)$ $1盎司黄金主连 2606(1OZmain)$ $迷你黄金主连 2606(QOmain)$ $白银主连 2605(SImain)$ $迷你白银主连 2605(QImain)$ $白银2605(SI2605)$ $2倍做多白银ETF-ProShares(AGQ)$

从边际变化看,观察图表最右侧的近期边际形态,金银市场呈现出高度一致的“库存流失”与“资金双边离场”格局:

在库存端,黄金(降至3071.5万盎司)与白银的库存曲线在最近数周内依然保持着单边向下的去化态势,显示实物交割库的货源正在持续流出。

在资金端,近期的持仓图表揭示了明确的资金撤离轨迹。黄金与白银的非商业多头持仓(蓝线)和空头持仓(黄线)在图表最末端均呈现出同步向下的下降趋势。这种“多空双边减仓”的边际变化,客观反映出当前投机资金并非单纯转为看空,而是整体在从贵金属的期货盘面中撤出资金、降低风险敞口,导致市场投机参与度迅速降温。

6.总结:看清资金流向,摸透库存家底

梳理完本周的几组关键数据,可以看到,不同资产当前所呈现的问题并不一样。美股和美债更适合从资金流向去观察配置变化;原油的重点在于库存继续回升,但绝对水位仍主要回到历史均值附近;铜是在高库存背景下出现了边际去库的迹象;铝则更突出,表现为海外库存偏低、国内库存快速上升;金银的情况则是实物库存继续下行,但期货持仓出现了多空双边减仓。

把这些数据放在一起看,比单看价格本身更容易理解市场当前的真实状态。对商品来说,库存决定的是供需压力有没有变化;对金融资产和贵金属来说,资金流向和持仓变化往往更能反映市场交易重心。如果只看价格,很多变化容易被忽略;但把资金流向和库存数据放在一起,很多线索就会变得更清楚。接下来更值得持续跟踪的,可能不是价格本身,而是这些边际变化能否继续延续。

这周的数据就拆解到这。你们觉得下周原油的累库还能持续吗?我们下周再来对表。

精彩评论