思格不聊太多,只聊几个点:

【思格新能源】

保荐:中信、法巴

绿鞋:中信

发行:机制B

发行价:324

一手:32400

手数:13574手

总市值:800亿

流通H:453亿

思格新能源是一家以海外为主,且处于高速成长期的全球分布式光储(DESS)一体机龙头。

关于业务:之前文章也清楚讲过了,思格新能源是户储,非大储非工商储,没有AI叙事纯粹的户用需求。

旗舰产品SigenStor(五合一光储充一体机)采用模块化、可堆叠设计,集成了光伏逆变器、直流充电模块、储能变流器、储能电池和能源管理系统。用户可通过堆叠或替换模块灵活定制容量,满足从户用到工商业的一系列能源需求。To C这块,多功能+全面就是王道,客户想要的我都有!

关于海外:思格是99%海外,亚太地区25年放巨量,主要就是攻陷了澳大利亚,是最主要的放量(翻15.8倍+38.68亿),占比42.6%,比另一个放量地区欧洲整体(翻5倍+32.12亿)还要多一些。

整体来看,攻克澳大利亚的放量是偏突发性的,真正持续的主题则是欧洲,不过欧洲竞争也确实激烈,能杀出血路印证了产品竞争力,论放缓还不至于。

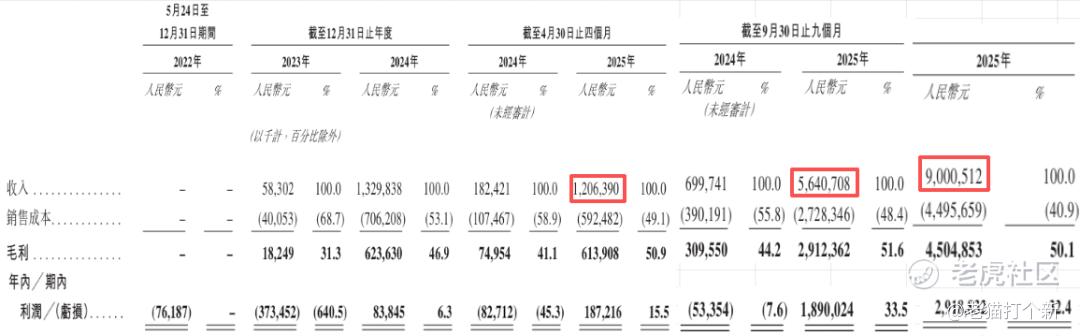

关于高速成长:这就是这只票牛逼的地方了,给大家看看思格三份招股书的基本面增长。

且不说24全年营收13亿+成功扭亏,纯看最新的25年数据,前4月12亿营收,前9月56亿营收,全年90亿营收,最后Q4一个季度直接拿下34亿,三年商业化从0干到全年90亿营收,就论这增长,还有谁???

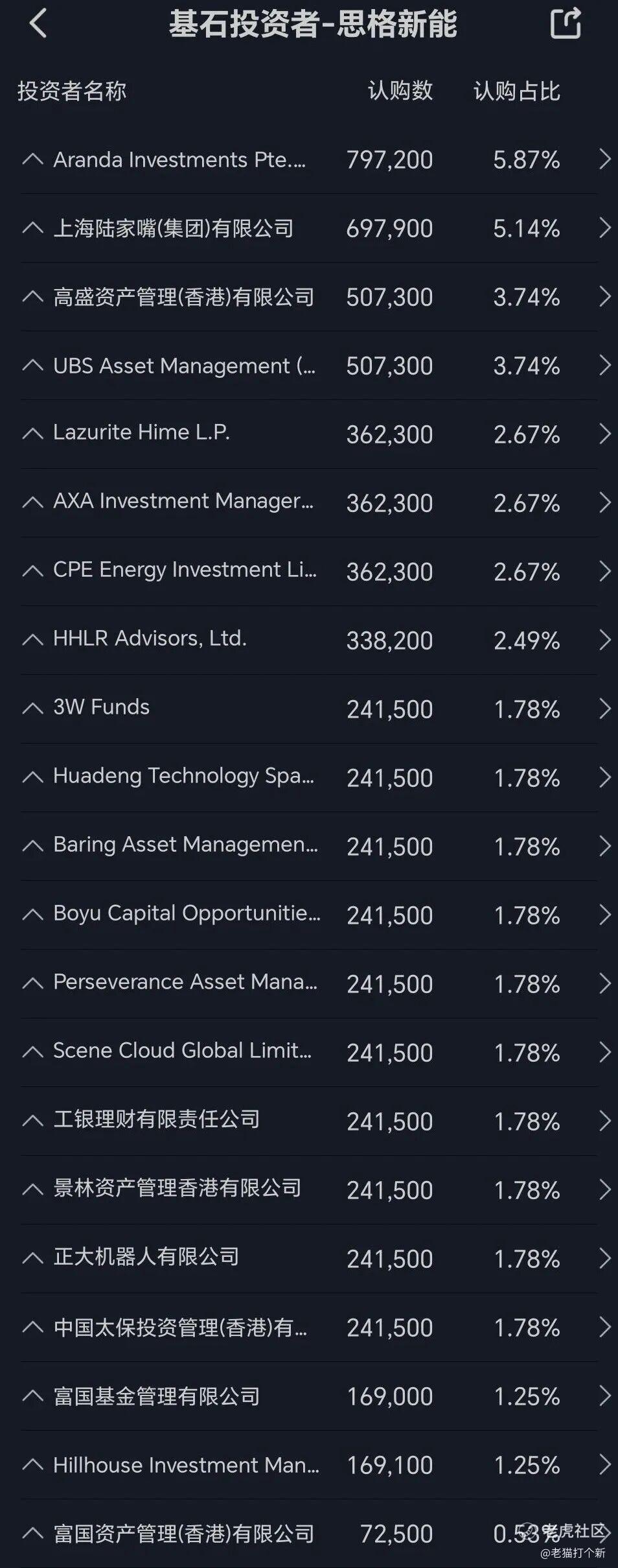

关于基石:占比拉满49.82%,21家,知名的包括淡马锡、上海陆家嘴、高盛、瑞银、日本欧力士、法国巴黎银行、CPE源峰、HHLR高瓴资本、3W、霸菱资本、博裕资本、高毅资产、工银理财、景林资产、中国太保、富国基金等,还有谁???

【行业/概念】8+分,欧洲户储一直是强增长,见特斯拉的储能业务

【市场地位】6~8分,户储赛道上已经有不小的地位了

【基本面】10分,用说吗?

【资金面】10分,纯市场化+认可度极高

【货量】1.3万手,少,考虑到热度=极少极少

【情绪】极热极热

【估值】10分,800亿就8.88倍PS+27倍PE,这个价对于一个成长企业难道很贵吗?

【整体评级】9~10分,我觉得除了货少抽签没什么能否定的东西,一家黑马成长股,估值又便宜,中长线价值预期很强,上市捞的人也许不少,就算觉得难中,一手3w也非常值得摸一摸。

思格确定性极高,确实很适合长线看好他家的投资者,但如果纯打新不抄新,考虑这个中签率可能有更好的选择,胜宏13号开薄,可以先等等不急!

精彩评论