好久没有IPO了,大家稍安勿躁,本周+下周,一共来8家:

1. 思格新能源

2. 长光辰芯

3. 胜宏科技(A+H)

4. 群核科技

5. 和辉光电

6. 华勤技术

7. 迈威生物

8. 天星医疗

时间所限,这次先说前4家,享受一下知识流入大脑的感觉....

一、思格新能源

思格新能源2022年5月才在上海成立,满打满算不到4年,干成了全球户用储能赛道的一匹超级黑马。

商业模式极其简单粗暴。

主打户用储能一体机SigenStor,堆叠储能机,就是装在别墅屋顶的光伏 + 储能电池,帮欧洲、澳洲的家庭省电费、赚电费差价。

欧洲电价是中国的5-10倍,澳洲电价3年涨了 3 倍,装一套储能系统3-5年就能回本。

国内储能卷成狗,价格战打到毛利率10%以下,思格做海外,海外高端市场依然有50%以上的毛利率。

营收极其暴力,三年翻154倍:

-

2023年营收:5830万人民币,亏3.73 亿

-

2024年营收:13.3亿人民币,赚8384 万

-

2025年营收:90.0亿人民币,赚29.19 亿

三年营收翻154倍,净利润从亏损 3.7 亿到盈利 29 亿,这个增速在整个 A 谷港谷都找不到第二个。

它几乎不做国内市场,2025 年中国内地营收仅 8980 万,占比不到 1%。核心市场是欧洲(44.6%)和亚太(45.9%),尤其是澳洲,是它的第一大单一市场。

海外的户用储能,有可能是未来5年新能源最好的赛道,全球能源危机 + 电价暴涨,让户用储能从可选消费变成了刚需。

国内储能公司 90% 的精力都在抢国内的大项目,打价格战。

思格从成立第一天就瞄准了欧洲和澳洲的高端家庭用户,不做低价产品,不参与国内价格战。

目前小道消息:

思格新能源按2025年18-22倍PE发行,基石顶级机构包场。

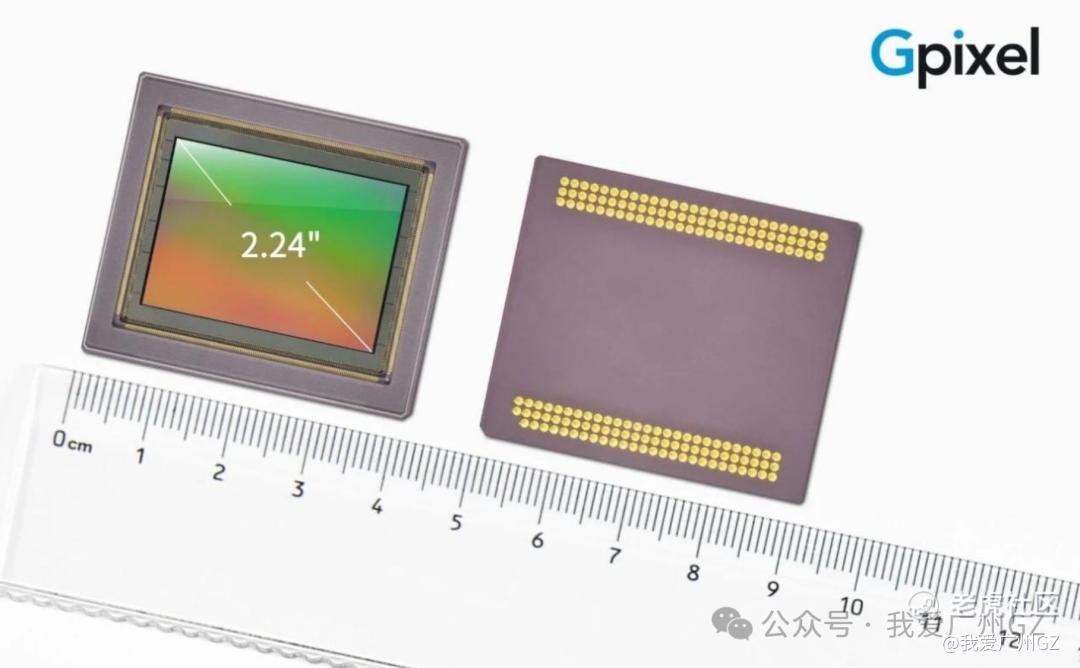

二、长光辰芯

做的是高端工业和科学级CMOS图像传感器,给工业检测设备、医疗CT机、商业卫星、军用无人机装眼睛。

先纠正一个 90% 的人都会犯的错误:长光辰芯不做手机摄像头!

这个赛道不卷。

全球能做高端工业 CIS 的只有 3 家:索尼、安森美、长光辰芯,这几个老外拿走了 80% 以上的份额,现在国产替代来了。

消费电子的价格战在这里根本不存在,客户更关心的是性能、可靠性和供应链安全。

赛道前景,其逻辑核心是国产替代:

-

中国工业CIS市场规模2025年约380亿人民币,国产率不足15%,高端领域几乎100%依赖进口

-

未来 5 年中国将发射超过1万颗商业卫星,每颗卫星至少需要2颗CIS芯片。

-

军用无人机、精确制导武器、夜视设备的需求呈指数级增长,全部要求100%国产

高端工业科学 CIS, 技术壁垒高的离谱。

2015年推出全球首款背照科学级sCMOS,那时候老外都还没做出来。

现在他的产品,能抗辐射、能超弱光检测、能超高精度检测,卫星上用的传感器,要在太空里扛辐射,这个技术国内只有他能做。

而且全球工业 CIS 市场前五大厂商占了 84.2% 的份额,集中度极高,小玩家根本进不来,没有十年的技术积累,门都摸不到。

长光的核心问题是,关联方(奥普光电和凌云光)占营收的比例还是有点高,这些关联方,既是公司的谷东又是客户。。。。

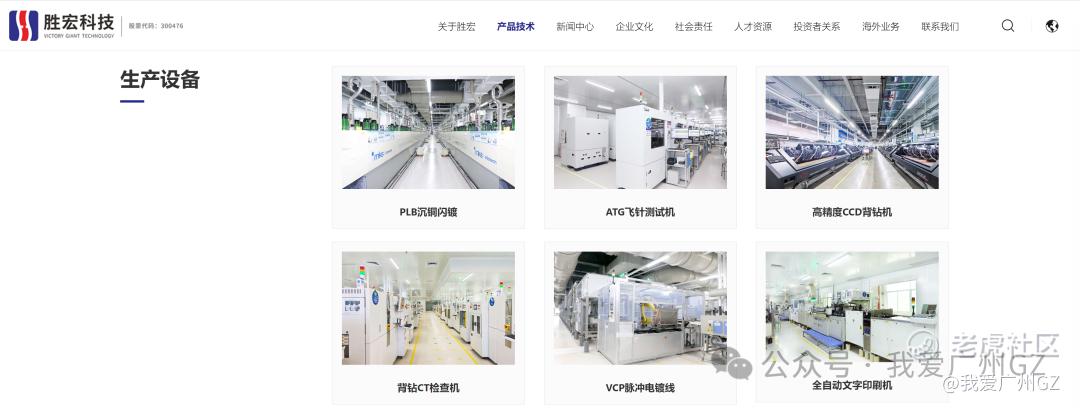

三、胜宏科技(A+H)

做PCB电路板的。

而且专门做最高端的那部分,给英伟达、谷歌这些 AI 巨头做高阶HDI、高多层 PCB的

这两年AI爆火,公司的产品结构天翻地覆:

2023年HDI产品收入才9.3亿,占比11.7%;到2025年直接干到74.2亿,占比38.5%!普通PCB业务直接被高端业务挤到一边,现在公司一半的收入都是来自AI相关的高端订单。

财报非常亮眼:

2023年:营收79.3亿,净利润6.7亿,毛利率20.7%,经营现金流14.7亿

2024年:营收107.3亿,净利润11.5亿,毛利率22.7%,经营现金流20.7亿

2025年:营收192.9亿,净利润43.1亿,毛利率35.2%,经营现金流46.2亿

但是胜宏2025年资本开支87.89亿元,几乎等于2025年全年净利润的2倍了。

2025年扩产后将成为全球第一,目前是国内第一、全球第二,仅次于臻鼎。

我有点害怕啊,这个产能扩的是不是太猛了。。。要注意,现在一堆大厂都在扩高端产能,2026年下半年这些产能就要释放了,要是AI需求跟不上,很快就要卷起来了。

四、群核科技

杭州6小龙第1谷要来了。

群核科技的核心产品就是酷家乐,装修界的美图秀秀。

在它出现之前,设计师要用AutoCAD、3DMax画效果图,一张图要画3天,渲染要等一晚上,普通人根本看不懂。酷家乐做了一件事:把3D设计搬到网页上,拖拖拽拽就能出效果图,10秒渲染一张图,还能生成720度全景图。

所有搞过装修的家庭,基本都逃不过酷家乐吧?

商业模式:免费增值 + 订阅制:

-

个人用户先用免费版,用的爽了就升级付费版,一年几百块

-

企业用户比如家具厂、装修公司,买企业版,一年几万到几十万不等

-

现在还搞了个新故事,把积累的 3D 空间数据拿来做 AI 训练数据,卖给做机器人、AR/VR 的公司,说自己是空间智能基础设施,想蹭AI的热点,讲个更大的故事。

但是赛道本身就很小,群核 95% 的收入都来自家居、地产上下游,吃地产行业的饭。

而且太依赖地产周期,地产下行,装修的人少了,客户需求直接下滑。

估值方面,目前市场预估21-27港元,对应市值140-170亿人民币,也就是159-193亿港币。

最后一轮融资是2021年的E+轮,当时估值就已经138亿人民币了!

4年过去了,营收涨了50%,估值只涨了不到20%,相当于一级市场的投资者,套了4年,这次IPO折价上市。

其实上面都不是关键,记得上面说的,那些被套了4年的,一级市场的大佬吗?高瓴、IDG、顺为....

群核知道现在大家喜欢什么故事:

你要机器人?好,我有空间行动机器人概念!

你要AI大模型?好,我有空间大模型的AI概念!

你们喜欢什么故事,我就书写什么故事,写到你们买单为止...所以这家公司,关键就看有没有神秘力量来炒了。

总结:

1、思格、长光:有壁垒,基本面优异,真金白银现金流扎实,虽然都有瑕疵,瑕不掩瑜,8、9号分别开簿申购,非常值得期待!

2、胜宏(A+H):关键看折价,小道消息65折、68折、70折、75折的都有,胜宏预计月中发行,融资156亿,巨无霸发行,完全不用担心中签问题....

希望能发到7折以下,否则HK市场的承接力我真的很担心。

3、群核:老说6小龙6小龙,群核的基本面一言难尽,散户热度巨高无比,机器人、AI概念一应俱全,关键看有无神秘力量护航!

评论区:

最想中签哪几家?为什么~

精彩评论