上市三十余年,曾被视作中国房地产行业“优等生”的万科,在2025年年度报告中向全体股东致以诚挚歉意。

对于这份年报的业绩表现,资本市场早有亏损预期,但最终落地的财报数据,仍显著低于市场此前的预期,2025全年实现归母净亏损885.56亿元,亏损规模较2024年同比扩大近八成,营业收入连续第三年出现大幅下滑。

图源/公司财报

过去一年,万科围绕风险化解与经营稳定推进了一系列动作,获得第一大股东深铁集团累计335.2亿元股东借款支持,完成31个项目大宗资产交易,累计签约金额113亿元,全年通过存量资源盘活实现货值优化338.5亿元,牢牢守住了11.7万套房源的交付底线。

同时,万科完成冰雪业务板块的整体退出,实现非核心业务的剥离与资金回笼。市场此前普遍认为,这家曾经的行业标杆,正逐步走出债务风险化解的关键阶段。

但年报中管理层直白表述,过往“高负债、高周转、高杠杆”发展模式所形成的负担和问题,仍需时日打破了市场预期。

这也意味着,过去一年万科所做的债务展期、资产盘活与组织架构调整,更多是缓解了短期流动性压力,并未从根本上解决企业发展面临的核心症结。

1

业绩持续承压,

盈利体系进入结构性收缩周期

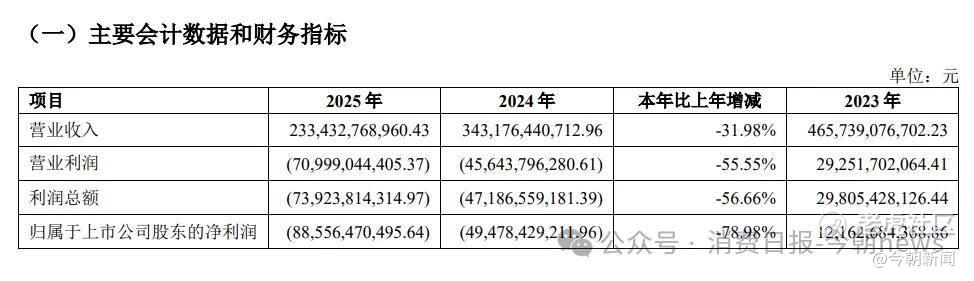

《今朝新闻》梳理万科2025年年度财报核心数据发现,报告期内公司实现营业总收入2334.33亿元,同比大幅下滑31.98%。营业利润亏损709.99亿元,同比降幅扩大至55.55%。利润总额亏损739.24亿元,同比下滑56.66%。

其中,归属于上市公司股东的净利润亏损885.56亿元,同比下滑78.98%。扣除非经常性损益后的归母净利润仍亏损859.17亿元,同比降幅高达89.27%。这一业绩表现不仅远低于市场预期,也印证了年报中的“经营业绩远未达股东预期”。据了解,2024-2025两年间,公司累计亏损规模已突破1380亿元。

图源/公司财报

这份惨淡的业绩成绩单,诞生于房地产行业深度调整的大周期之中。

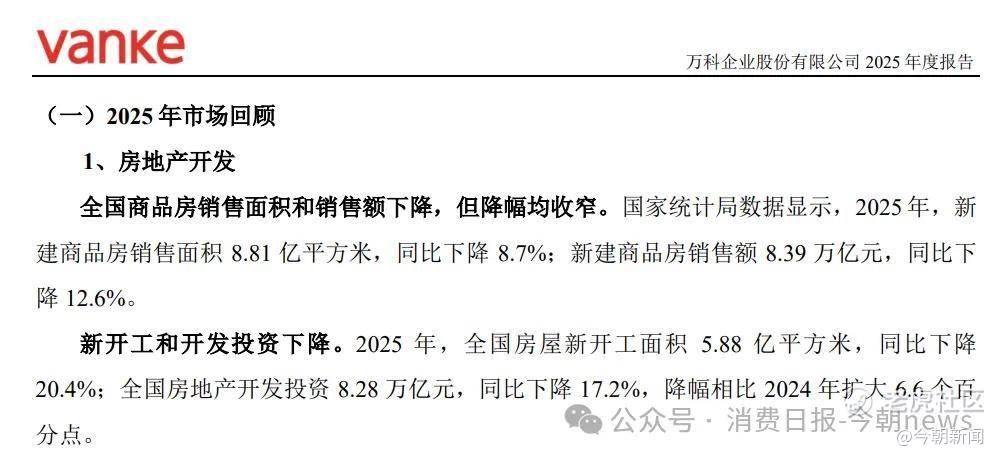

国家统计局发布的2025年行业核心数据显示,全国商品房销售面积8.81亿平方米,同比下降8.7%,商品房销售额8.39万亿元,同比下降12.6%,尽管两项指标的降幅较2024年有所收窄,但行业整体仍处于需求疲软的下行通道。

图源/公司财报

供给端的收缩更为剧烈,全年全国房屋新开工面积5.88亿平方米,同比下降20.4%。

行业下行周期中,以价换量成为房企去化的普遍选择,新房价格持续下探,土地市场成交规模持续缩量,行业市场化出清进程仍在加速。

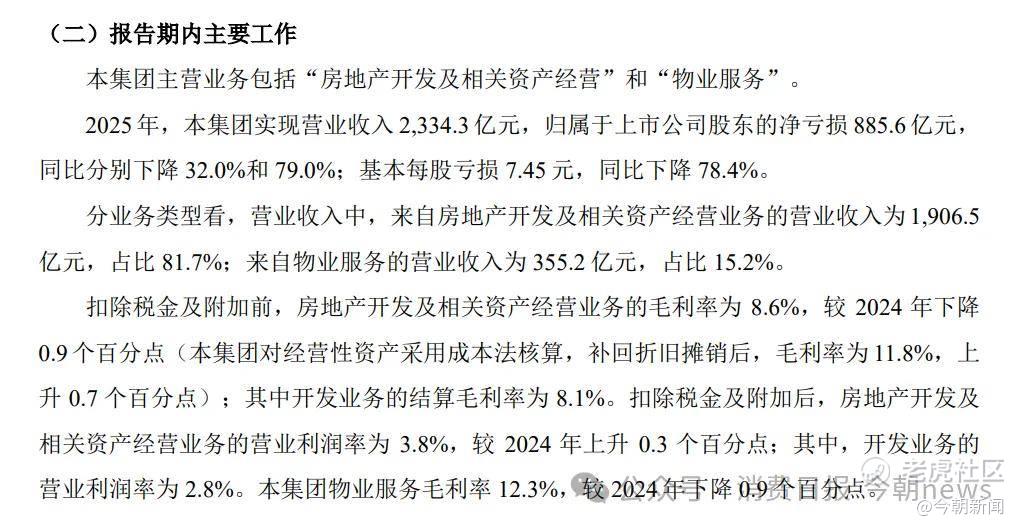

穿透利润表的核心数据,能够清晰看到万科盈利体系正在发生的结构性变化。

2025年,万科营收结构仍高度依赖房地产开发主业,全年房地产开发及相关资产经营业务实现营业收入1906.5亿元,占总营收的比重高达81.7%,但该板块营收同比大幅下滑36.67%。

报告期内,唯一实现营收正增长的板块是物业服务,全年实现营业收入355.2亿元,占总营收的15.2%,同比增长7.22%,但增速较往年明显放缓。其余商业运营、物流仓储、长租公寓等经营服务类业务,单板块营收规模均未突破百亿元,对公司整体营收的支撑作用极为有限。

图源/公司财报

盈利能力的持续走弱,更直观地体现了万科盈利底盘的核心变化。2025年,公司房地产开发业务结算毛利率仅为8.1%,扣除税金及附加后的营业利润率仅为2.8%。即便纳入相关资产经营业务,整体开发及相关业务毛利率也仅为8.64%,同比下降0.89个百分点,主业盈利水平已处于行业低位区间。

即便是此前盈利稳定性较强的物业服务板块,2025年毛利率也降至12.3%,同比下降0.9个百分点,行业整体收缴率下滑、存量市场竞争加剧的经营压力,已经全面传导至行业龙头企业。

具体拆解来看,万科2025年亏损规模的进一步扩大,来源于四个方面的影响。高地价项目进入集中结算周期,2025年结算的项目主要对应2023-2024年的销售房源,这批项目多为行业上行周期高价获取的地块,拿地成本处于高位,而销售端受行业下行影响,成交价格持续低于初始投资预期,成本与售价持续倒挂,直接导致公司结算毛利总额大幅缩水。

再者,以价换量的去化策略进一步吞噬盈利空间,为加快存量库存去化,公司多个项目采取降价促销的方式加速回款,进一步压缩了本就微薄的项目盈利空间。

另外,存量资产减值计提规模大幅增加,报告期内公司新增计提存货跌价准备208.3亿元。

图源/公司财报

联合营项目投资收益大幅恶化,全年投资收益净亏损58.41亿元,同比亏损幅度扩大104.28%,过往合作开发项目的经营风险在报告期内集中暴露。

而亏损持续扩大的根本原因,是房地产黄金时代“高负债、高周转、高杠杆”发展模式的历史反噬。

2

资产负债表底线承压

在行业上行周期,万科凭借这套“三高”模式实现了规模的快速扩张,一度成为行业发展的标杆。但这套模式的红利释放,完全建立在房价持续上涨、周转效率持续提升、流动性持续宽松的行业环境之上。

当行业周期彻底逆转,房价进入下行通道,项目周转效率大幅放缓,流动性环境持续收紧,此前高价拿下的土地变成了持续亏损的低效资产,高杠杆带来的刚性利息支出持续吞噬本就微薄的经营利润,高周转模式下的规模化扩张,最终全部转化为需要企业持续消化的历史包袱。

盈利端的持续收缩,最终必然传导至资产负债表的安全底线。市场最关心的问题始终是万科的债务安全。

从核心偿债指标来看,万科的静态负债水平持续攀升,短期流动性安全垫大幅收缩。

财报数据显示,2025年万科房地产开发及相关资产经营业务营收1906.5亿元,占总营收比重达81.7%,是公司绝对的收入核心。该板块扣除税金及附加前的毛利率为8.6%,较2024年下降0.9个百分点,其中核心开发业务的结算毛利率仅为8.1%。

图源/公司财报

扣除税金及附加后,房地产开发及相关资产经营业务的营业利润率为3.8%,较2024年微升0.3个百分点,其中纯开发业务的营业利润率仅为2.8%。

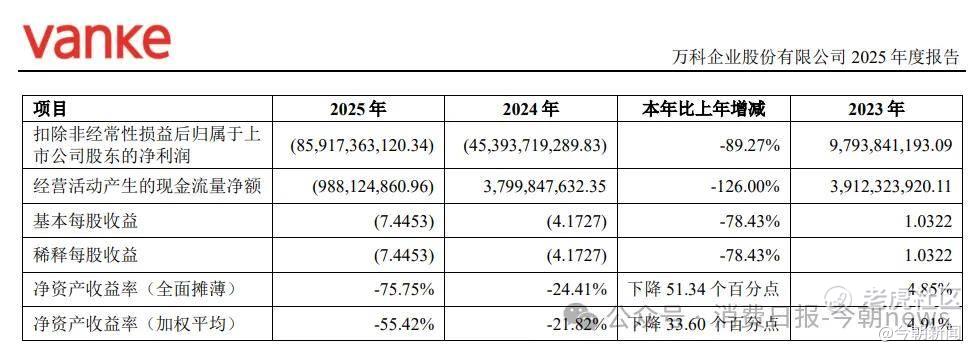

另外,万科主业盈利的持续走弱,直接导致开发主业的造血能力加速弱化。2025年公司经营活动产生的现金流量净额为-9.88亿元,同比下滑126%,2024年同期为净流入37.99亿元,这是万科上市以来罕见的经营现金净流出,意味着主业已经无法通过经营实现正向的现金回流。

2025年,万科全年实现签约销售金额1340.6亿元,同比大幅下降45.5%,销售规模较2021年6277.8亿元的历史峰值已缩水超78%。全年新获取项目23个,且全部为存量盘活项目,权益地价总额仅66.9亿元,开发业务的规模收缩仍在持续。

图源/公司财报

截至2025年末,公司总资产规模1.02万亿元,同比下降20.65%,连续两年大幅收缩。总负债规模7847.63亿元,同比下降17.17%。

更值得关注的是净负债率指标,2025年末公司净负债率达到123.48%,较2024年末大幅上升42.88个百分点。

图源/公司财报

截至2025年末,公司有息负债合计3584.8亿元,其中一年内到期的有息负债规模达到1605.6亿元,占总有息负债的比重为44.8%,短期偿债压力高度集中。

物业服务、长租公寓、商业运营等多元化业务,尽管这些业务的现金流相对稳定,盈利确定性更强,但整体规模占比过低,既无法对冲开发主业的亏损,也无法为巨额债务的兑付提供长期支撑。

3

泊寓登顶行业规模榜首,

却填不平885亿的年度亏损

过去一年,这家曾经的地产龙头围绕止血、收缩、转型三大核心,铺开了一套堪称体系化的自救动作,试图在剥离重资产包袱的同时,找到一条摆脱开发业务依赖的新路径。

经营端的转型布局,万科锚定了长租公寓品牌“泊寓”作为核心抓手,持续加码经营性不动产业务,试图以此构建第二增长曲线。

与此同时,多元业务矩阵同步推进,物业服务板块万物云深化“蝶城”战略,以区域密度提升运营效率。

商业运营板块着力聚焦存量项目调改与轻资产模式输出,巩固商业运营的行业地位。另外,物流仓储板块万纬物流完成从单一仓储租赁向一体化供应链服务的转型,酒店业务则打磨出高端商务定位的“瞻云”、城市人文定位的“有熊”两大自营品牌,补齐了万科不动产运营的业态拼图。

组织架构层面,万科的管控模式将从原先的3级管控,转向2.5级管控,通过“5+2+2”的组织架构缩减了区域公司数量,万科减少了管理层级,下沉到业务前线。

成本管控更是贯穿全业务线,开发业务管理费用实现连续两年下降,万物云通过数字化技术与AI规模化应用,实现管理费用同比下降10.1%。长租公寓、商业、物流仓储等业务的平台成本与行政支出,也均实现不同程度的同比下降。

值得一提的是,万科在2025年完成31个项目大宗资产交易,签约金额113亿元,累计盘活货值338.5亿元,顺利完成冰雪业务板块的退出,实现非核心业务的剥离与资金回笼。

图源/公司财报

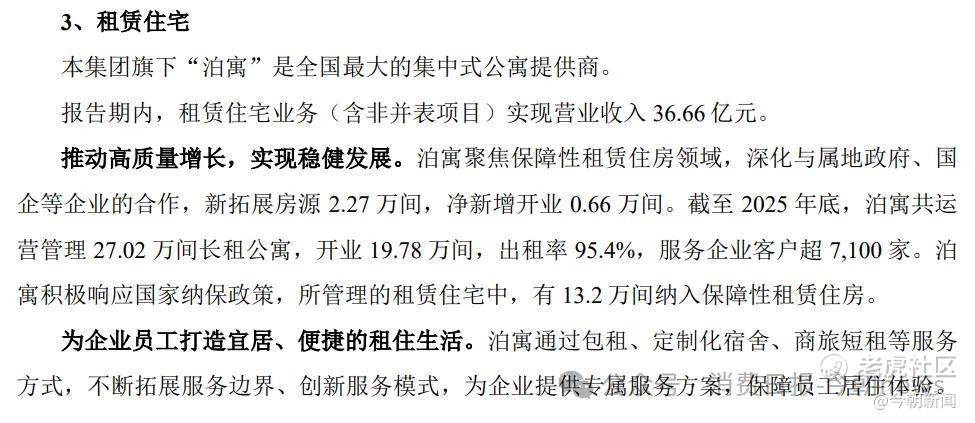

在所有转型布局中,泊寓是万科探索第二增长曲线的新核心。这个2014年正式启动的品牌,是万科最早布局的多元化业务之一,早期完全依托重资产模式,借助万科开发项目的自持地块实现规模化布局,2017年前后进入高速扩张期,迅速跻身集中式长租公寓行业的头部阵营。

2023年起,泊寓启动战略调整,核心逻辑是从重资产布局转向轻资产运营与纳保化合作,通过与国资平台合作、盘活存量资产的方式拓展房源,减少资金占用,同时依托保障性租赁住房政策,降低融资成本,提升盈利稳定性。

目前,泊寓累计运营管理27.02万间长租公寓,其中已开业19.78万间,整体出租率达到95.4%,纳入保障性租赁住房的房源规模达13.2万间,是国内规模最大的集中式公寓提供商。

2025年全年,泊寓实现营业收入36.66亿元,企业客户占比达到22.6%,年内新增拓展了中国邮储、蚂蚁金服、浪潮数字、一汽大众等多家头部企业客户,核心运营指标持续保持行业领先。

即便泊寓坐稳了行业头把交椅,其对万科当下困局的化解作用,依然存在难以突破的核心边界。

2025年,泊寓全年营业收入仅36.66亿元,即便叠加万物云373.6亿元、商业运营79.3亿元、物流仓储42.8亿元的营收,所有多元化经营性业务的营收总和,仍不及开发主业1906.5亿元的营收规模,完全无法填补885亿元的年度亏损缺口。

图源/公司财报

无论是债务展期、股东借款,还是大宗资产变卖、非核心业务退出,本质上都只是缓解短期流动性压力的止血动作,并未实现负债规模的根本性压降,更没有触达“高负债、高周转、高杠杆”模式的核心病根。

泊寓的轻资产转型,解决的是“新业务如何稳健活下去”的问题,但万科当下面临的核心矛盾,是“旧模式的历史债务如何清偿”“开发主业的盈利逻辑如何重构”的根本问题。

当开发主业的盈利能力已经击穿安全底线,主业造血能力实质性失效,多元业务即便再稳健,也无法对冲旧模式带来的巨额历史包袱。

这些自救动作,确实能为万科争取到风险化解的时间窗口,但对于万科而言,发展模式的彻底重构与行业风险的真正出清,依然还有极长的路要走。

精彩评论