长光辰芯是全球领先的高性能CMOS图像传感器(CIS)提供商。公司以深厚的技术壁垒构筑了极强的护城河,据弗若斯特沙利文数据,按2024年收入计,公司在全球工业成像CIS市场和科学成像CIS市场均排名第三。公司业绩呈现稳健高增态势,2023-2025年营收分别为6.05亿元、6.73亿元及8.57亿元,净利润年均复合增长率高达34%。2025年受益于工业成像强劲需求、高端线阵传感器“量价齐升”,公司毛利率强势跃升至66.9%。但值得注意的是,随着消费级CIS市场见顶,传统行业巨头纷纷跨界涌入非消费级赛道,叠加长光辰芯主动向工厂自动化、条码阅读等壁垒较低的主流市场下沉,市场厮杀日益激烈,后续在规模扩张与利润率维持之间,公司仍将面临严峻挑战。

[强] 公司简介

CMOS图像传感器(CIS)是一种将光学影像转化为数字电子信号的半导体器件,本质上是各类智能设备的“眼睛”。 公司是全球领先的高性能CMOS图像传感器提供商,公司自成立以来持续聚焦CIS研发,产品覆盖工业成像、科学成像、专业影像及医疗成像等领域。据弗若斯特沙利文数据,按2024年收入计,公司在全球工业成像CIS市场和科学成像CIS市场均排名第三,市场份额分别为15.2%和16.3%

[强] 投资亮点

行业地位领先:据弗若斯特沙利文数据,按2024年收入计,公司在工业成像与科学成像的CIS市场均稳居全球第三及中国榜首,分别占据全球15.2%与16.3%的份额,彰显其在高端专业成像领域的全球竞争力与市场认可度。

技术壁垒深厚:长光辰芯以研发为核心竞争力,自主研发出全球首款BSI背照式科学级CMOS传感器,并掌握全局快门等11项核心技术,产品广泛应用于显微成像与天文观测等高精尖领域,构筑了极深的技术护城河。

业绩高增且盈利能力突出:长光辰芯2023至2025年营收稳健增长,净利润年均复合增长率达34%。受益于核心业务CMOS面阵传感器的强劲发力(2025年收入占比达72.5%),公司2025年毛利率高达66.9%创三年新高,展现出极强的盈利质量。

[强] 产品服务介绍

公司运营聚焦两大核心业务板块,其一为标准化CMOS图像传感器产品业务,涵盖多系列标准产品的研发与销售;其二为定制传感器解决方案业务,面向高端应用场景提供定制化图像传感器设计与开发服务。

-

标准产品业务:公司已打造完整的CMOS图像传感器标准产品体系,涵盖九大产品系列及50余款标准产品,能够满足工业成像、检测等多元应用需求。依托持续的技术迭代,公司于2024年推出十余款新产品,重点强化在高速成像与高端工业检测领域的产品布局,整体技术水平已达到全球领先标准。

-

定制传感器解决方案业务:针对标准产品难以满足的高端及复杂应用需求,公司提供定制化CMOS图像传感器解决方案,服务对象主要为高端工业检测、科学成像、医疗及专业级应用领域的领先制造商。

[强] 创始人及公司发展历程

长光辰芯的创始人是王欣洋和张艳霞夫妇。两人均毕业于浙江大学,后在荷兰代尔夫特理工大学获得博士学位,长期从事CMOS图像传感器技术研究。2012年,他们在中科院长春光机所的支持下共同创立长光辰芯,致力于高性能CMOS图像传感器的研发。

公司成立于2012年9月,专注于高性能CMOS图像传感器领域。2016年在日本设立首家海外全资子公司,开启国际化布局。2020年,公司发布GSPRINT系列产品,切入超高速成像应用领域;2021年公司首次入选国家鼓励的重点集成电路设计企业清单,并于2022年至2024年持续入选,体现国家层面对其技术实力的高度认可。2025年,公司推出GXS系列产品,正式拓展至医疗成像领域,同时推出具备短波红外探测能力的GIR系列产品,标志着其技术边界向多光谱与高端应用场景持续延伸。

[强] 历轮融资情况

自成立以来,公司经历了多轮融资和股权转让,融资金额合计1.64亿元人民币,引入了高瓴、国投招商、CPE源峰等著名资本。2021年7月最后一轮融资过后,公司估值为6.12亿元。2022年7月最后一轮股权转让后,根据转让对价测算对应隐含估值约100亿元。

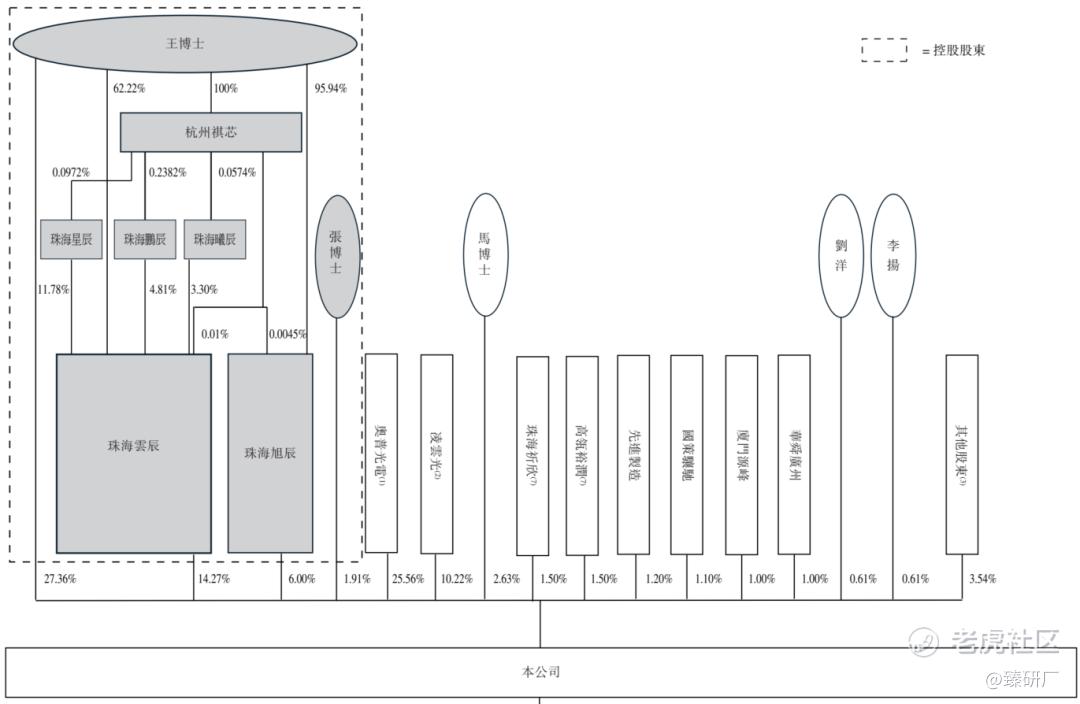

[强] 股权结构

截至IPO前,公司的控股股东团队(王博士、张博士及其控制的平台)通过直接与间接合计持股49.54%(其中,王博士直接持股27.36%,珠海云辰持股14.27%,珠海旭辰持股6.00%,张博士直接持股1.91%);奥普光电持股25.56%;凌云光持股10.22%;马博士持股2.63%;珠海祈欣持股1.50%;高瓴裕润持股1.50%;先进制造持股1.20%;国策骧驰持股1.10%;厦门源峰持股1.00%;华铧广州持股1.00%;刘洋持股0.61%;李扬持股0.61%;其他股东合计持股3.54%。

[强] 行业概况

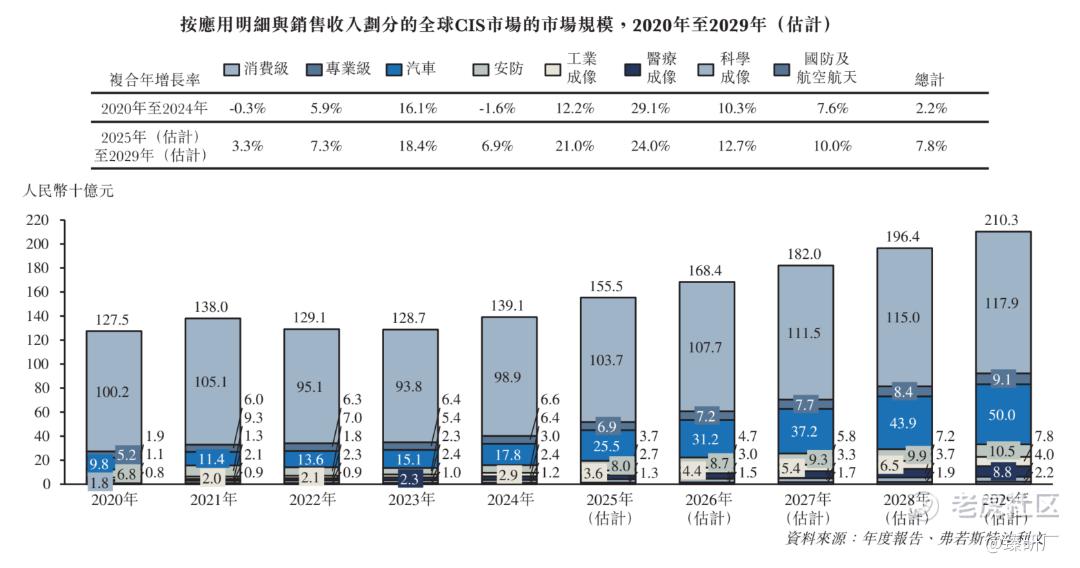

全球CIS(CMOS图像传感器)行业市场规模:尽管2021年至2023年期间受消费电子需求疲软及渠道去库存等因素影响导致市场有所放缓,但在产品组合持续转向更高增值领域(如工业、医疗及科学成像)的推动下,全球CIS行业收入整体仍保持扩张,从2020年的人民币1,275亿元增至2024年的人民币1,391亿元,复合年增长率为2.2%。展望未来,得益于整体需求复苏、汽车/工业/医疗等应用领域贡献上升,以及规格升级与先进技术(如堆叠式CIS、全局快门、HDR及NIR/ToF等)带动平均售价提升等多重利好因素,该行业规模预计将加速回升并持续增长,由2025年的人民币1,555亿元逐步攀升至2029年的人民币2,103亿元,复合年增长率提升至7.8%。

[强] 财务情况

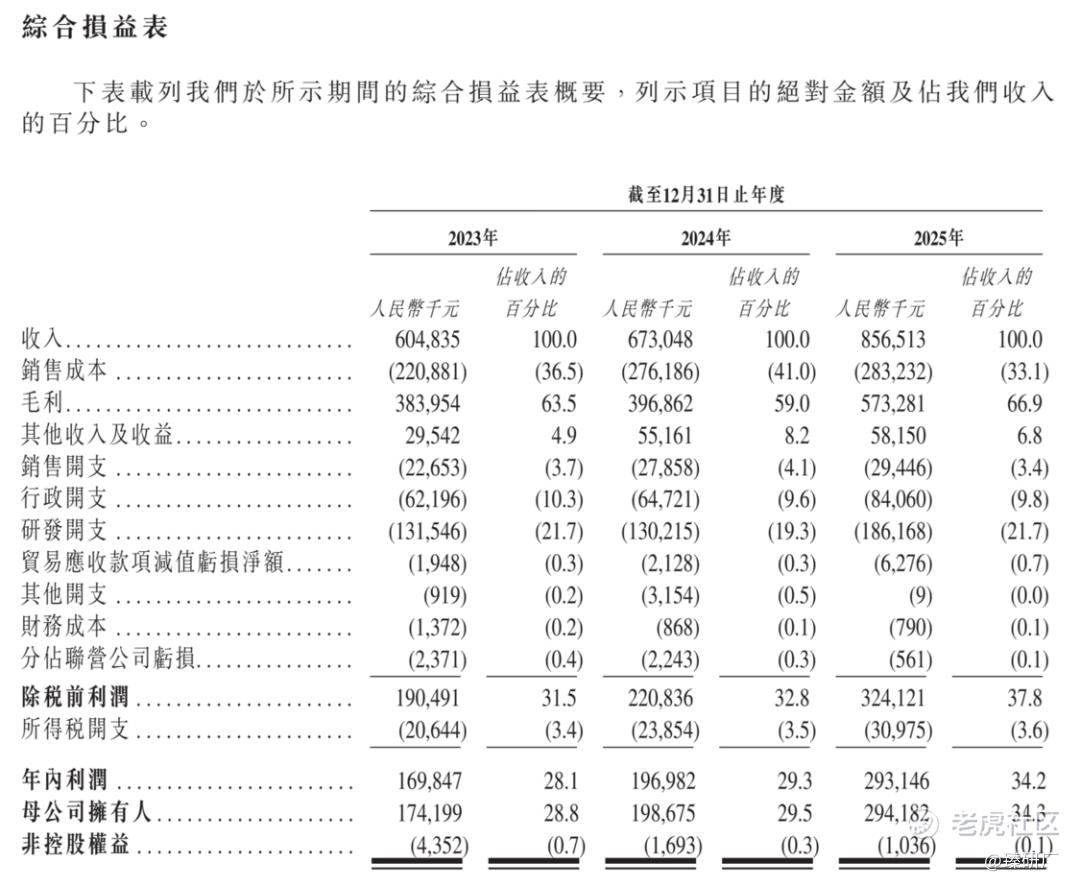

公司2023-2025年分别实现总收入6.05亿元、6.73亿元、8.57亿元,2024年与2025年同比分别增长11.3%与27.3%。其增长的核心驱动力为工业成像应用需求的强劲增长以及高端产品、定制化服务的持续放量:2024年收入的增长主要得益于下游工业成像应用的庞大需求,以及公司完成了六项大额定制化解决方案项目;2025年收入的加速增长则主要受益于工业成像需求持续强劲带动面阵传感器销售增加,以及交付更多高端线阵传感器带来的销量与平均售价的“量价齐升”。

公司毛利及毛利率方面,整体呈现先降后大幅攀升的趋势。2023至2024年,公司毛利由3.84亿元微增至3.97亿元,但整体毛利率由63.5%下滑至59.0%。这主要是由于核心的面阵传感器毛利率由71.4%降至67.3%,其背后的原因是客户在阶梯定价机制下的采购量大幅增加触发了批量定价折扣,加上利润率相对较低的主流应用产品销量增加所致。2025年,公司毛利大幅增长至5.73亿元,整体毛利率强势提升至66.9%。这一显著的盈利能力跃升主要由两大高附加值业务驱动:一是线阵传感器因高端产品销售比例提高,平均售价由528元/件大幅上涨至663元/件,带动其毛利率从54.0%飙升至66.3%;二是定制传感器解决方案受两大高毛利项目完成的提振,毛利率由39.1%大幅提升至53.0%。在此拉动下,核心的CMOS图像传感器整体毛利率也由2024年的65.3%稳步增至2025年的68.0%。

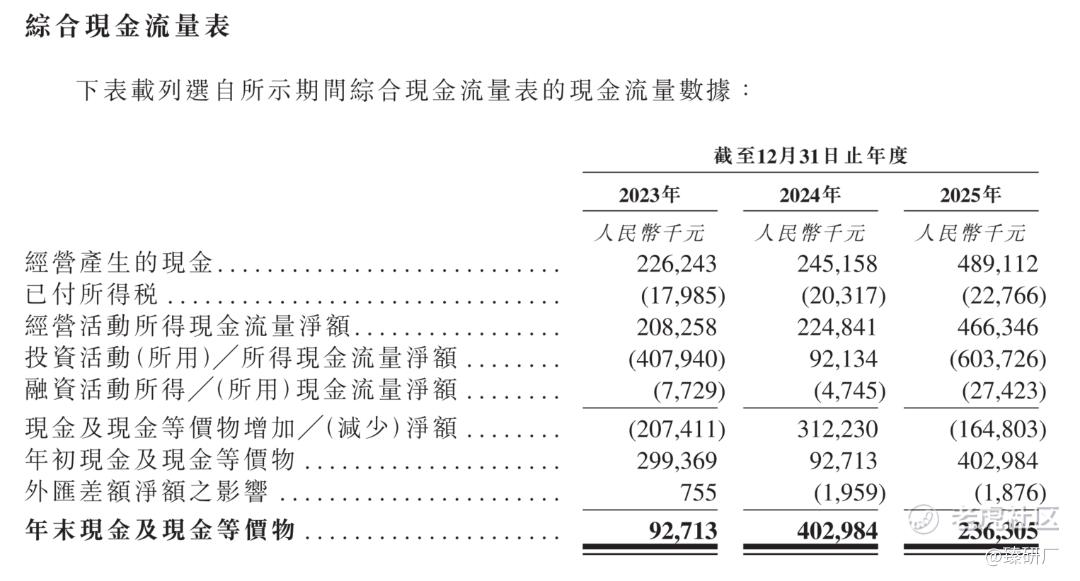

2023年至2025年,公司的经营活动现金流表现强劲且持续净流入,分别录得2.08亿元、2.25亿元及4.66亿元。这表明公司具备优秀的自身“造血”能力。其中,2025年经营现金净流入实现翻倍式增长,主要得益于主营业务利润的大幅提升以及营运资金的正面调节(如合约负债大幅增加1.48亿元),有效支撑并抵销了因业务扩张导致的存货和贸易应收款项增加所带来的资金占用。受经营“造血”与投资“输血”双重影响,公司整体现金储备呈现先升后降的特征。年末现金及现金等价物从2023年的0.93亿元跃升至2024年的4.03亿元(主要受当年投资活动现金短暂回流及经营流入支撑),随后在2025年因开展大额投资活动,期末现金及现金等价物合理回落至2.36亿元。结合其2025年高达4.6的流动比率来看,公司整体资金面依然十分健康且流动性充裕。

[强] 可比公司

本文选取思特威和豪威集团作为可比公司。

思特威:核心业务以高性能CMOS图像传感器(CIS)的研发、设计和销售为基石,涵盖安防监控、机器视觉、智能车载电子及智能手机等多元应用品类,为市场提供全场景的高质量成像产品与智能视觉解决方案。与长光辰芯相比,两者同属中国CMOS图像传感器(CIS)芯片设计与无晶圆厂(Fabless)模式的核心参与者,均围绕高性能专业级成像赛道深耕、底层光电传感技术迭代与高端产品矩阵丰富、应用场景跨界延伸、商业化渠道拓展及国产替代布局展开,下游均覆盖工业自动化(机器视觉)、高端安防监控、科学及医疗仪器、汽车电子等多元专业级应用场景。

豪威集团:核心业务以半导体芯片设计及图像传感器(CIS)全场景布局为基石,涵盖图像传感器解决方案、触控与显示解决方案、模拟解决方案等多元业务品类,为市场提供全方位的高性能成像产品与半导体综合解决方案。与长光辰芯相比,两者同属中国及全球CMOS图像传感器(CIS)芯片设计行业的核心参与者,均围绕底层光电传感核心技术深耕、高端成像性能迭代与产品线升级、多元化应用场景延伸、全球化商业渠道拓展及供应链自主可控(国产替代)布局展开,下游均覆盖工业机器视觉、医疗影像、科学分析仪器及专业影像设备等多元场景。

长光辰芯的营收规模在CMOS图像传感器赛道中处于专精特新的成长梯队,2023-2025年营收分别为6.0亿元、6.7亿元、8.6亿元,呈现稳步增长态势。规模上显著低于思特威,更远低于行业综合巨头豪威集团。从营收同比增长率上看,长光辰芯2024-2025年分别为11.3%、27.3%,虽呈现逐年加速扩张的趋势且在2025年跑赢了豪威集团的12.1%,但总体扩张增速不及正处于规模快速放量期的思特威。

从盈利能力来看,长光辰芯展现出了绝对的领先优势:2023-2025年毛利率分别为63.5%、59.0%、66.9%,不仅大幅反超并领先思特威,且显著优于豪威集团,这得益于其高度聚焦工业成像与科学成像等高端领域的技术领先性,通过避开低端红海市场、持续交付高附加值的高端传感器维持了超高毛利水平;净利率层面,长光辰芯2023-2025年分别为28.1%、29.3%、34.2%,展现出极强的盈利质量与弹性,不仅绝对利润率大幅优于豪威集团,且盈利的基石稳定性显著领先思特威,核心在于其高壁垒的专业级产品结构赋予了公司极强的定价权与盈利韧性。

从公司估值来看,长光辰芯对应市值为100.0亿元,显著低于思特威的363.2亿元与豪威集团的1133.4亿元体量;其PE(市盈率)为34.0,略低于思特威的36.3,高于豪威集团的28.1,核心支撑是长光辰芯在高端工业及科学仪器CIS领域的稀缺性地位,以及其远超同行的利润转化能力。公司依托深厚的技术壁垒,在半导体周期波动中具备更强的盈利确定性,随着全球机器视觉自动化及高端设备国产替代需求的持续攀升带动其核心面阵及线阵产品放量,其在资本市场具备进一步向上突破的估值潜力。

综合来看,凭借高度聚焦工业成像与科学成像等高端领域的差异化发展策略,长光辰芯实现了半导体周期波动中的稳健增长,2023-2025年营收规模呈现逐年加速扩张态势,其盈利质量与利润转化能力领先于可比同行。尽管当前公司的整体营收体量与扩张增速仍不及思特威与豪威集团等综合型巨头,但长光辰芯远超同行的毛利率及净利率水平,已充分彰显其在高端专业级CIS领域的稀缺性地位与极强的定价权优势。值得注意的是,公司现阶段的高盈利基石高度依赖于专业级市场的特定应用场景,若后续出现下游机器视觉或科研仪器需求放缓,亦或竞争对手在高端产品线加速技术追赶,将直接影响其超高利润率维持的稳定性。从发展前景来看,公司当前营收与盈利的加速攀升态势向好,若能持续保持技术领先性并深化产品矩阵迭代,有望进一步巩固其在高端专精赛道的护城河。

-END-

作者丨Rowan

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论