周五美股市场整体呈现单边下行态势。在地缘政治冲突升级与能源供给担忧的双重压制下,三大股指继续深幅下探,彻底击穿了多头的心理防线。

标普500跌破6400点关口,录得2022年以来最长的周线五连跌;而科技股扎堆的纳指,更是在过去11周里走出了10周下跌的罕见极端行情。

盘前:幻想破灭,资金紧急避险

周五盘前的核心交易线索,完全被中东地缘局势的突变主导。本周初,市场一度对特朗普 Z府的“口头施压”(包括五天延迟、十天宽限期等)抱有侥幸心理。

但盘前传出的消息直接打碎了这种预期:美以对伊朗工业及核设施的实质性空袭不仅没有降温,反而引发了伊朗方面的强硬反击。

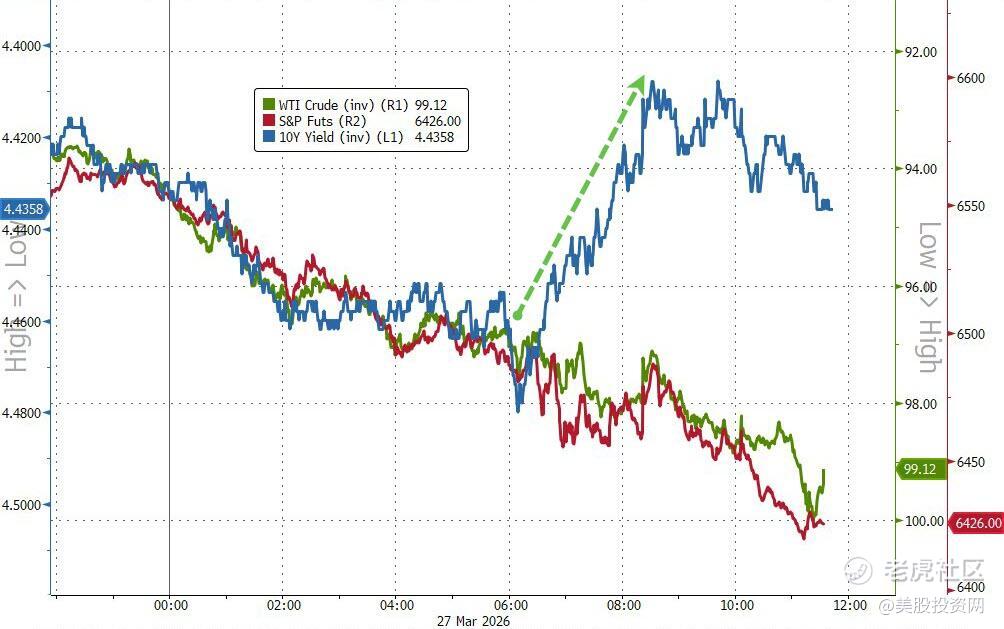

在这个阶段,跨资产市场出现了一个极其关键且反常的信号:10年期美债收益率在日内短暂冲高后,迅速掉头转跌。

按照常理,油价暴涨会推升通胀预期,导致美债收益率走高。但长债收益率不升反降,这说明大资金的真实意图已经暴露——宏观交易员的关注点,已经从单纯的“通胀重燃”,迅速切换到了“地缘冲突拖累全球经济陷入衰退”的最坏剧本上。避险资金疯狂涌入美债,直接压制了开盘前的市场风险偏好。

开盘:无差别下杀,科技股承压

三大股指毫无悬念地承压低开。开盘阶段的盘面特征非常明显:由于对资金面收紧和避险情绪极为敏感,科技股和成长股率先成为了资金抛售的重灾区,直接被大盘的暴跌无情拖累。

不过,作为成熟的投资者,越是在恐慌的时候,越要透过现象看本质。大盘这种无差别的恐慌性抛售,往往会带来优质资产的“错杀”。

比如我们一直重点追踪的AI硬件生态、半导体制造环节以及光通信板块,今天开盘虽然也跟着大盘集体走弱,但这很大程度上是因为市场资金在恐慌避险、急于套现,而不是这些公司本身的业务出了问题。

从产业调研来看,不论是头部科技巨头对自研AGI芯片的迫切需求,还是高速光模块的订单排产,其底层的商业逻辑和高景气度丝毫没有因为中东炮火而改变。这种系统性风险引发的回调,实际上正在为那些真正具备业绩支撑的硬科技赛道砸出未来的空间。

盘中:原油飙升,期权加剧踩踏

进入午盘,局势的恶化开始全方位反噬盘面。伊朗方面不仅警告报复,甚至放出考虑退出《不扩散核武条约》的狠话,并宣布拦截试图通过霍尔木兹海峡的商船。

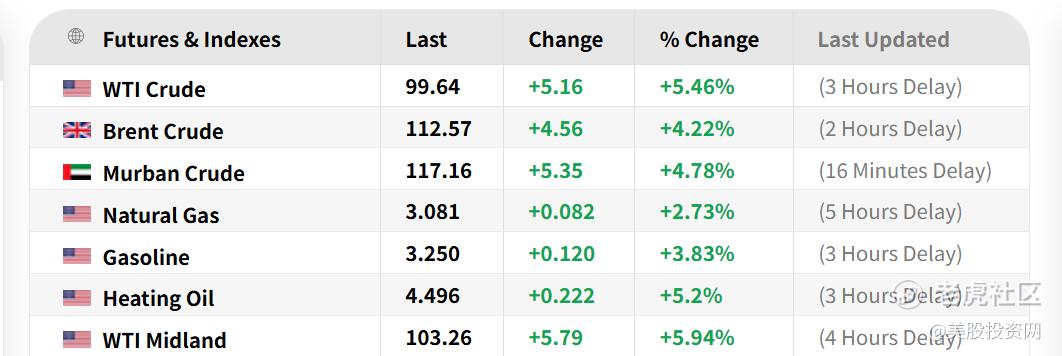

这直接戳中了能源市场最敏感的神经。美股投资网调研数据显示,亚洲原油市场已经出现现货短缺,市场的定价逻辑从“流量可能中断”变成了“库存实质性枯竭”。WTI原油现货价格盘中单边狂飙近8%,强力突破100美元关口;中东阿曼迪拜原油期货也大涨超5.5%。

原油的狂飙直接拉爆了市场的恐慌情绪。衡量波动率的VIX指数盘中直线拉升,最终收于31.05,正式突破30这道生死线。

这里需要给大家普及一个期权市场的专业机制。VIX突破30意味着标普500陷入了极度危险的“负Gamma”状态。说白了,在这种状态下,大盘越跌,期权做市商为了自保,就越被迫在二级市场顺势卖出 股.票。

这种被动对冲机制犹如滚雪球,直接导致了美股在午后的加速下坠。与此同时,包括 Bitcoin 在内的高风险资产,也同样遭遇了资金的无情抛售。

收盘:全线破位,静待市场寻底

截至收盘,道指跌幅1.72%,纳指大跌2.15%,标普500下挫1.67%。道指和纳指均较历史高点回撤超10%,正式宣告进入技术性回调区间。

复盘全天走势,当前美股的定价逻辑已经完全被宏观对冲仓位和恐慌波动率所主导,基本面因素暂时被晾在了一边。美股投资网总结到:在伊朗局势出现明确解决方向、能源市场企稳之前,市场很难组织起持续性的反弹。

从技术面来看,高盛交易台盘后发出警告,标普500已跌穿所有主要均线,年内跌幅来到8%左右。目前下方仅在6330点附近有少量0DTE空头认沽期权提供微弱缓冲,支撑效力极其有限。美股投资网认为,下一个真正需要警惕的关键防线,是6300点整数关口。

资金在往哪里逃?避险与大调仓=现金流出创10周之最(350亿美元)+美股流出创13周之最(236亿美元)。资金疯狂涌入安全资产=短期债券流入133亿美元(史上第三大)+美国国债持续流入。这意味着:Q1市场的“共识交易”正在经历剧痛(Pain trade)>现实是能源跑赢了科技+现金跑赢了AI债券+新兴市场跑赢了美股。过去几个月基于“流动性见顶+AI资本开支繁荣”的乐观定价正在被修正。

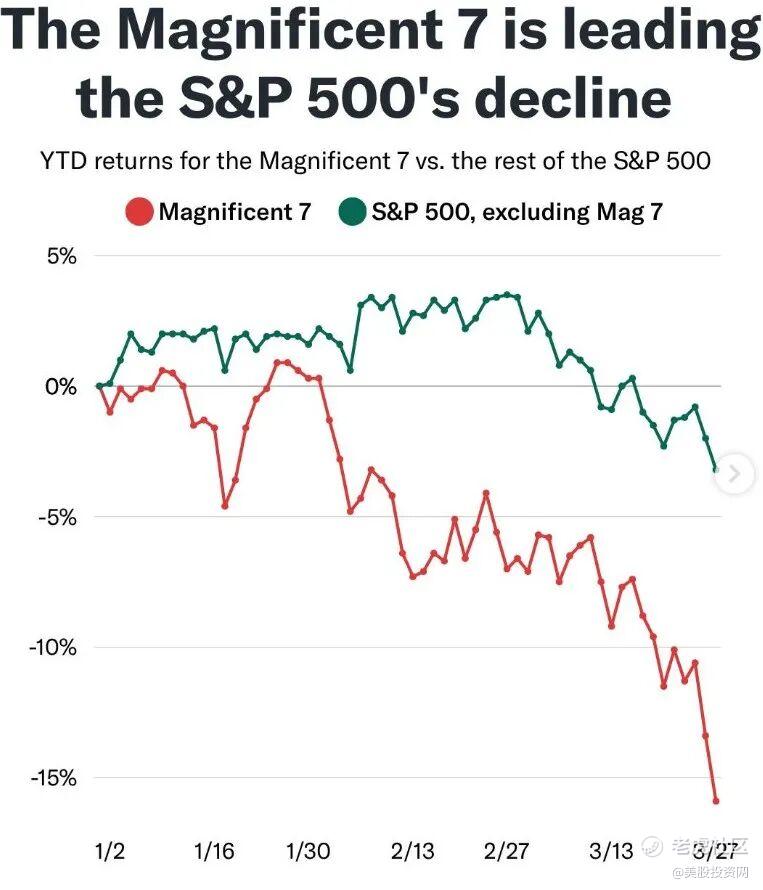

七巨头单周狂泻8500亿!

过去这一周,“美股七巨头”整体市值缩水超过8500亿美元。这场抛售的直接导火索确实是宏观环境:油价飙升重燃通胀担忧,市场开始对美联储年内的降息路径进行重新定价。对于高度依赖长端利率贴现的科技成长股而言,估值中枢下移是必然的系统性反应。

但如果把目光拉回企业自身的业务层面,会发现宏观利空仅仅是导火索。这轮大跌更核心的内部原因是:市场对AI的宽容度正在下降。资金不再单纯为“AI预期”买单,而是开始用真实的财务标准,去检验这些巨头过去两年的天量投资到底能不能转化为利润。

以Meta为例,该股本周暴跌超11%,年初至今累计跌幅已达20%,创下去年10月以来的最差单周表现。表层原因是公司在涉及“未成年用户保护”的标志性诉讼案中败诉,面临合规风险。

但更深层的隐忧在于其庞大的AI资本开支(CapEx)。在宏观流动性预期收紧的当下,华尔街对Meta在AI基础设施和开源模型上动辄百亿美元的投入正逐渐失去耐心。

微软本周重挫6.5%,年初至今累计跌幅已26%。资金恐慌出逃的核心,是华尔街开始担忧AI智能体(AI Agent)正在颠覆微软赖以生存的SaaS护城河。

随着OpenAI等初创公司推出更强大的底层AI服务,企业客户完全可以绕过微软直接采购,用少数AI包揽工作流。这意味着微软过去几十年来“按人头按月收租”的Office 365商业模式面临严重威胁,AI正从高价售卖的附加值,变成摧毁其传统软件生态的杀手。

与此同时,微软与OpenAI的合作裂痕更是给盘面补上了一刀。本周OpenAI公布了软银牵头的400亿美元巨额融资,但在长长的新财团名单里,最大金主微软竟离奇缺席。这种关键时刻的“被出局”,让大资金严重怀疑双方的蜜月期已亮起红灯,动摇了其作为“AI领头羊”所享受的超高估值溢价基础。

谷歌本周大跌近9%,年初至今累计跌幅近13%。谷歌本周发布的一款旨在大幅降低AI内存占用的新算法。这个技术迭代,客观上加速了产业内部的结构性再平衡。科技巨头们为了控制日益失控的AI算力成本,正试图通过软件层面的算法优化,来降低对昂贵硬件的依赖。

这直接引发了市场对存储芯片未来采购量下降的担忧,导致美光、西部数据、闪迪等标的周四大跌,并顺势拖累了英伟达(本周下挫3%,年初至今跌幅约10%)等核心硬件厂商。

这标志着AI赛道的一个重要演进:过去那种“只要是AI芯片就能无脑享受溢价”的粗放阶段正在结束,软硬件的成本博弈正式开始。

不过苹果成为了本周唯一表现抗跌的巨头,本周微涨0.33%。这不仅是因为其具备充沛的自由现金流防御属性,更在于市场看清了苹果在AI生态位上的底层商业逻辑。

美股投资网了解到,苹果将在iOS 27中引入一套名为“Extensions”的新机制,允许Google Gemini、Anthropic Claude等第三方AI像App一样直接接入Siri。

同时,苹果本周还同步推进了更大范围的Siri重构计划,包括推出独立的Siri应用、新版Siri界面、Siri与Spotlight搜索的深度整合,以及“Ask Siri”、“Write with Siri”等原生系统级新入口。

这套组合拳,不仅展现了苹果的AI产品化落地能力,也客观上解释了为什么消息一出,谷歌的股价反而应声下跌:此前市场普遍预期,苹果会直接采购谷歌的Gemini大模型来做Siri的底层支持,这对谷歌而言是一个垄断性的天量B2B订单。

但苹果实际的动作是:一方面通过Extensions机制,把Gemini变成了和ChatGPT平起平坐的“普通插件”,大幅稀释了谷歌的议价权;另一方面,保留了对Gemini模型权重的访问权限,实质上是在利用谷歌的技术积累,来暗中完善自己系统的原生AI底座。

精彩评论