最近这段时间,我真的太忙了。

一边公司在搞新产品研发,节奏特别紧;另一边办公室又刚好在装修,现场天天就是电钻、敲墙,桌子椅子全被搬来搬去,根本没法录写这么深度的文章。

所以原本可以提前做好的这期内容,就被硬生生拖到了现在。

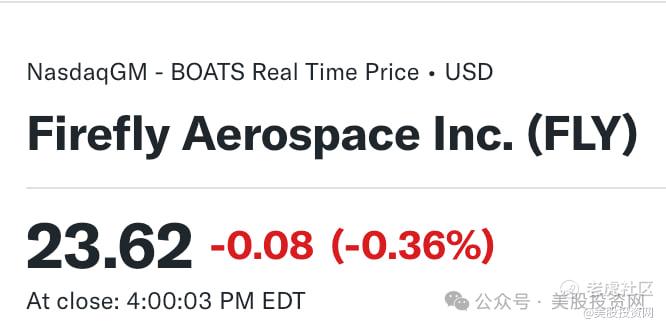

其实那时候我们团队就已经定好了,这周的深度文章一定要讲 Firefly(FLY)。

为什么?

因为当时我们判断,它是市场上最纯正、而且性价比最高的“小 SpaceX”对标标的。

但就这么几天的时间,市场一反弹,这票直接像火箭一样起飞。别人一天涨个5%、10%已经很猛了,它是动不动一天20%,买入资金有多猛你们自己体会一下。

文章回顾:

美股全线暴拉!3月最后一天,华尔街狠狠干了一票大的!FLY

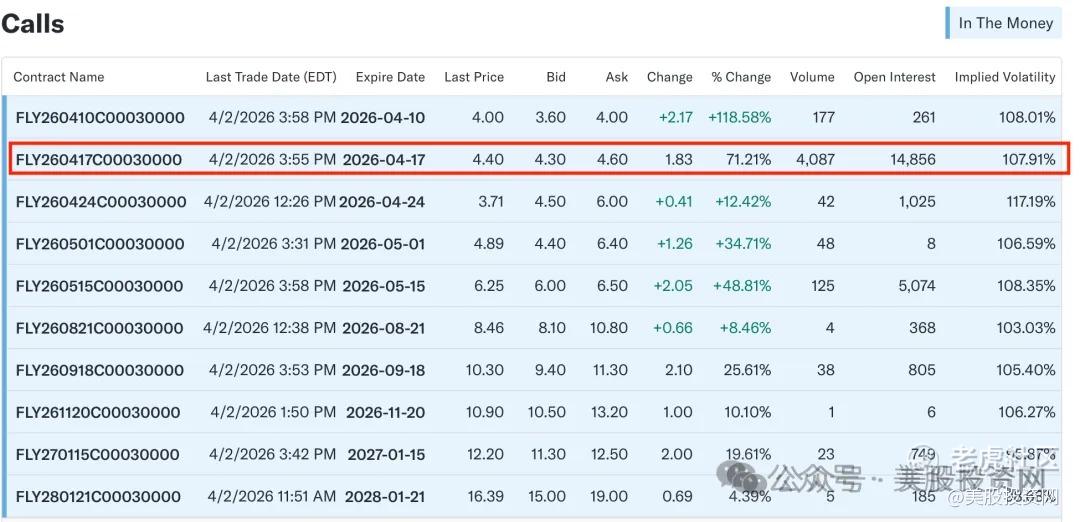

美股 势不可挡!强势股恒强,FLY 期权翻3倍

结果也不用多说了——随着股价这波拉升,这张期权现在已经差不多翻了 4倍了。

我们期权胜率要么不出手,一出手就是4-5倍的利润!

废话不多说,现在我们就来一层一层拆给大家看:

为什么 FLY 是真正具备“小 SpaceX”气质的稀缺标的?

到底是什么样的核心爆发力,让 FLY 能在短短几天内疯狂起飞?

又是怎样的逻辑,让我敢在公众号里这么硬气地写下必买理由?

FLY 为什么会成为最纯正的对标?

现在,我们来解决第一个核心的问题:为什么在所有的商业航天公司里,FLY 会被我认定为那个“最像 SpaceX”的标的?

原因其实一点都不复杂。

你要知道,真正有资格被称为“SpaceX 对标”的公司,绝不能只是像它的某一个零件。它必须在最关键的几条主线上,都能跟 SpaceX 找到清晰的对应关系。

那 SpaceX 的核心到底是什么?

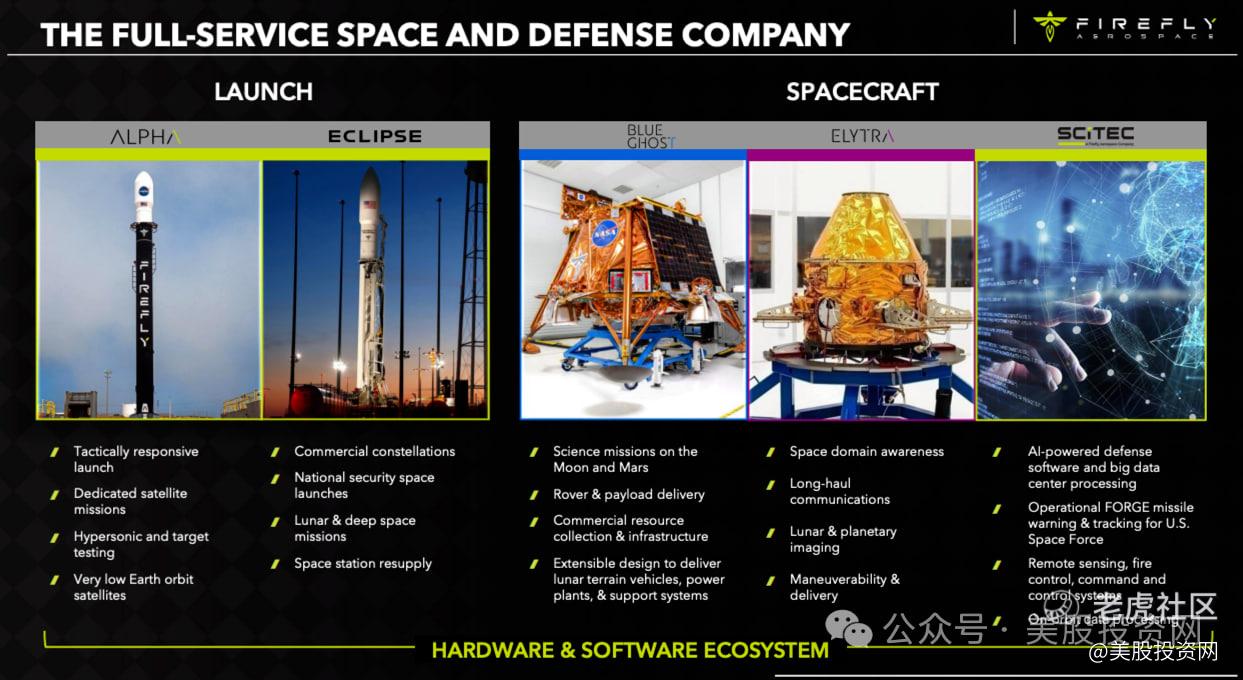

第一、构建的是一个全链路的太空生态闭环。它掌握了从发射到深空着陆的完整运输能力。

第二、它把自己做成了 NASA 和国防体系里,那个不可或缺的基础设施。

第三、它正在形成一个平台化的商业生态,让其他公司都得在它的基础上做生意。

而我之所以会把 FLY 单独挑出来,恰恰是因为,它在这几根最关键的骨架上,都能找到对应。

它有 Alpha 火箭,解决了进入太空的问题。它有 Blue Ghost 月球着陆器,解决了地外天体着陆的问题。它手里攥着 NASA 的 CLPS 合同,还在持续不断地向国家安全和国防任务延伸。

换句话说,很多公司,可能只是蹭到了 SpaceX 的一个点。有的只做卫星,有的只做零部件,有的只有一个单一的发射概念。

但 FLY 不一样。它更像是把 SpaceX 那副最核心的骨架,按比例缩小了一号,然后重新搭了一遍。所以我会说,它不是那种泛泛意义上的航天概念股。它是这个市场里,最接近“迷你版 SpaceX”的公司。

也正因为如此,FLY 的对标属性,才会比其他任何公司都更纯粹。市场真正认可的,是这家公司,有没有形成和 SpaceX 相似的价值结构。

SpaceX 最值钱的地方,从来就不仅仅是“能发火箭”,而是它把发射能力、月球任务、政府关系和平台属性,全部放进了同一个叙事框架里。

FLY 现在虽然规模还远不能和 SpaceX 相比,但它的发展路径,已经非常接近这套框架了。市场看中的,不是它今天的体量有多大。而是它身上那套“像 SpaceX 的骨架”,已经长出来了。

对于“映射交易”来说,这一点比单纯去比较收入规模、利润规模,要重要得多。因为映射交易,先看的是“你像不像”,而不是“你有多大”。而在这个维度上,FLY 就是公开市场里,最容易被资金接受的那个标准答案。

但是,光“像”还不够。

真正让 FLY 在这轮行情里脱颖而出的,是它不仅对标得足够纯粹,而且估值的弹性也足够大。这一点,恰恰是很多人容易忽略的。

市场在这种时候,看的往往不是传统意义上的静态基本面。而是“谁最容易承接龙头的估值外溢”。

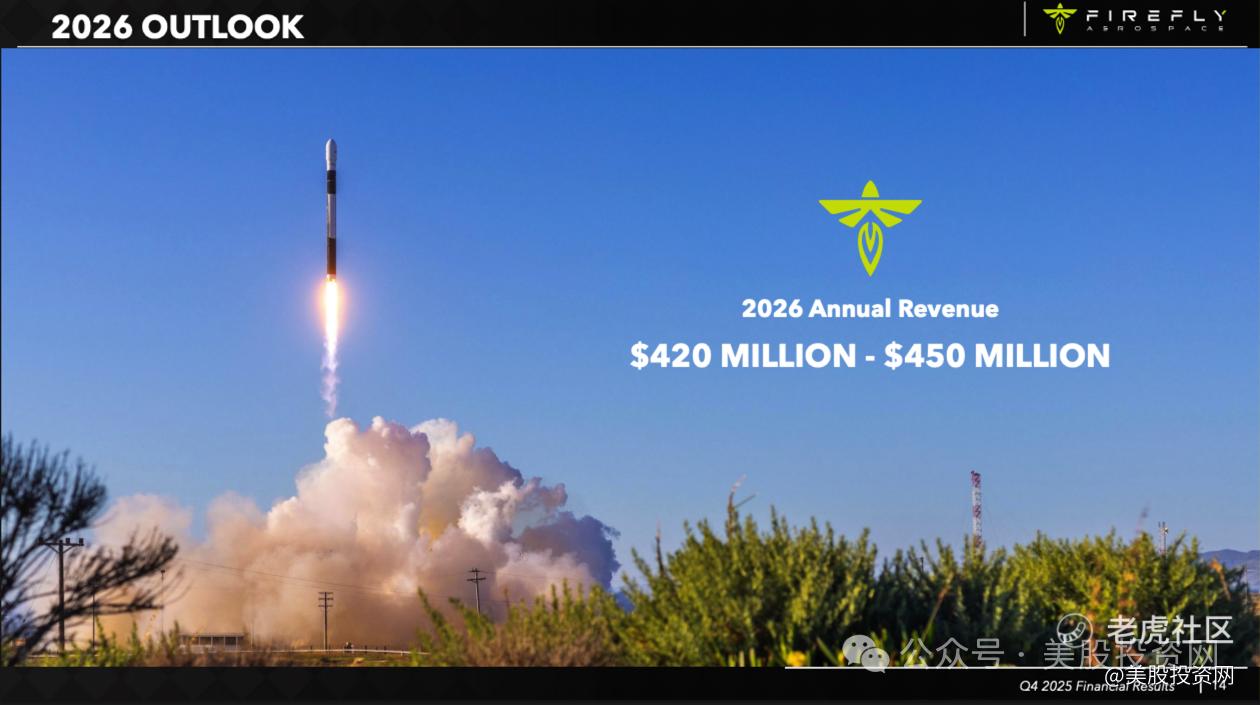

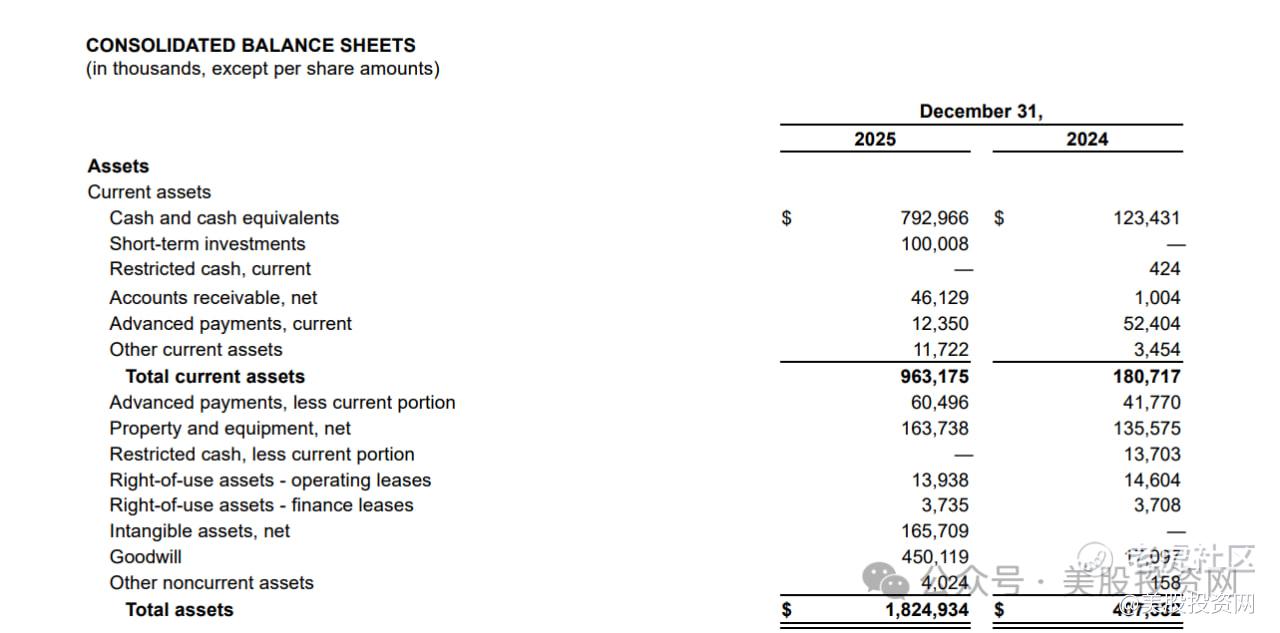

SpaceX 当前被市场讨论的估值,已经上看 2万亿美元。而 FLY 当前的市值,大约只有 38 亿美元(截至 2026 年 3 月 35 日)。此外公司 2025 年底的在手订单,已经达到 14 亿美元。2026 年的收入指引,给到了 4.2 亿到 4.5 亿美元。现金及等价物,更是达到了 7.93 亿美元。

这组数字放在一起,意思就是:FLY 它有订单、有收入增长、有现金支撑。但它的市值体量,又还远没有大到失去弹性。

于是,资金自然会形成一个非常直接的判断:买不到 SpaceX,那就先买那个最像 SpaceX,同时又最容易被重新定价的小票。这也是为什么,FLY 不只是“像”,而且还最容易涨。

差异化生存

如果一家公司只是单纯复制 SpaceX,市场很快就会问:既然 SpaceX 已经这么强了,那为什么还需要你?

FLY 真正厉害的地方,不在于它是 SpaceX 的翻版,而在于它是 SpaceX 的补位者。

SpaceX 更像一艘庞大的航母,追求的是规模效应和低成本;而 FLY 更像一艘敏捷的驱逐舰,强调灵活、专用和快速响应。两者解决的需求不一样,虽然都在做发射,但重点各自不同。

这是“航母”和“驱逐舰”的区别。

SpaceX 专注于大规模发射和低成本,而 FLY 则专注于满足更个性化、更灵活的需求。FLY 的 Alpha 火箭,虽然运力相对较小(1 吨),但它的灵活性和专属发射窗口,让它在客户需要更精准的轨道、更高的任务隐私时,成为唯一的选择。

这是“常规军”和“特种部队”的区别。

在国防任务上,SpaceX 无法满足快速响应的需求,因为它的任务排期太满。而 FLY,正是利用其快速响应的优势来填补这个空白。而这恰恰是 FLY 的强项。

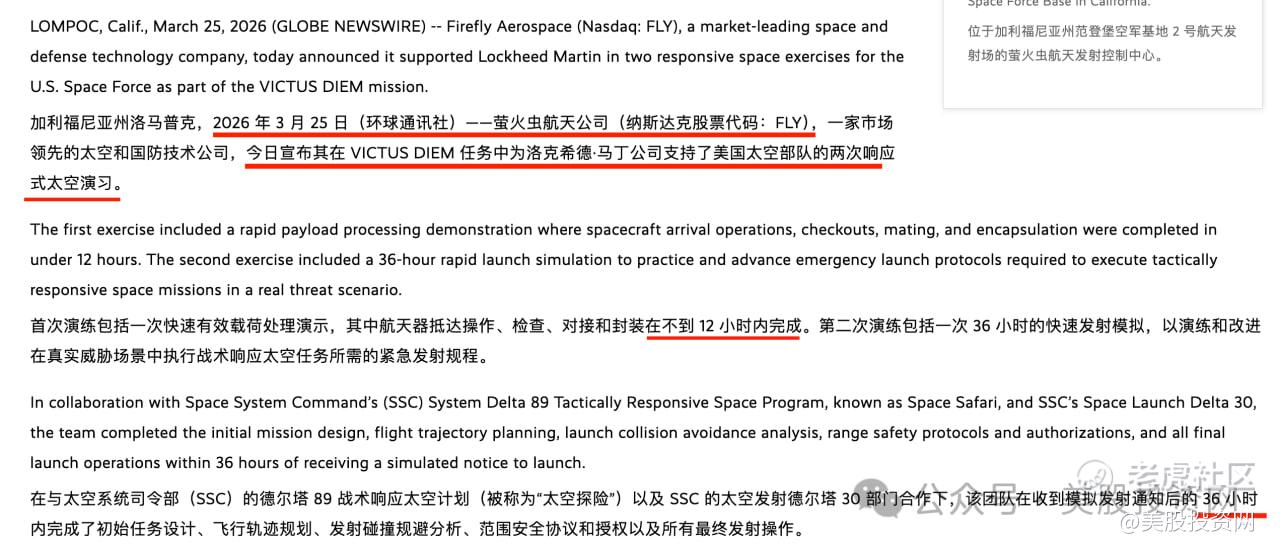

大家应该记得,今年 3 月,美国太空军的 VICTUS DIEM 演习吧?那次任务几乎成了 FLY 的“封神之战”。

在不到 12 小时内完成载荷对接,收到指令后 36 小时就完成了发射准备。这不再比拼谁的运力大,而是比拼谁能“随时待命、立即出击”。对美国太空军来说,SpaceX 是主力运输,但像 FLY 这样的快速响应能力,才是战略中的刚需。

所以FLY 最值得市场重估的地方,不是它有多像 SpaceX,而是它根本不需要成为第二个 SpaceX。它只需要在 SpaceX 覆盖不到、或不适合深耕的那些“高附加值缝隙”中——比如国防快速响应、精准专属交付——稳稳占据一席之地。

而这个位置,本身就极具价值。

月球物流的先发优势

如果说发射能力只是商业航天的入场券,那么真正决定一家航天公司能走多远的,是它能不能进入更高难度、附加值更高的深空任务。

月球业务就是一个很典型的例子。SpaceX 在这条路上的代表是 Starship HLS,它的目标是载人登月,以及未来的大规模月球开发,想象空间确实很大。但从投资的角度来看,想象空间不等于确定性。越大的系统,目标越远,研发难度、周期和执行风险就越高。

而 FLY 走的路就显得更务实。它没有一开始就去追那些宏大的梦想,而是先从“月球物流”这个更加具体,且容易验证的目标开始。

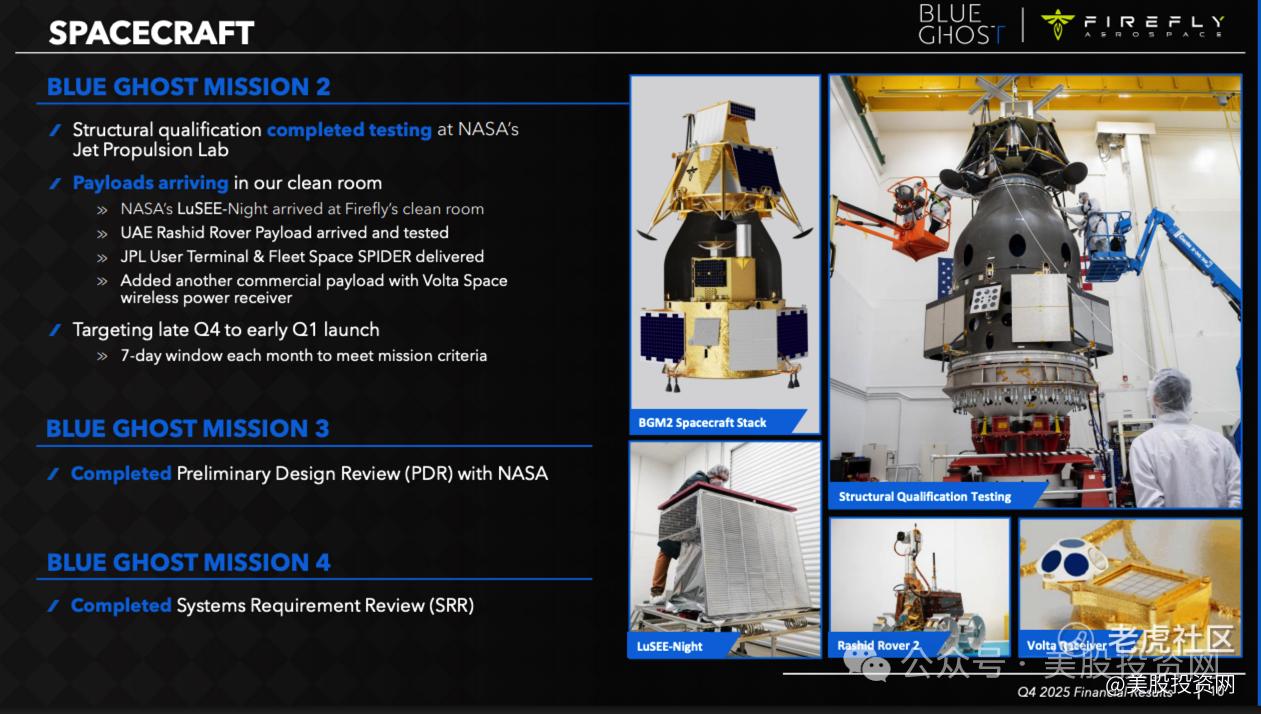

FLY 已经给出了非常硬的结果。Blue Ghost Mission 1 不仅成功实现了月球软着陆,而且在月面连续运行超过了 14 天,完整覆盖了一个月昼周期。这个数据的意义不只是“成功了一次”,而是证明了 FLY 具备了将任务成功送上月面的执行能力。

更重要的是,这并不是一次性的成果。FLY 已经连续拿下了 NASA CLPS 系统中的多个任务合同,从 Mission 1 到 Mission 4。这意味着 FLY 的月球业务不再只是一个“梦想”或“故事”,而是变成了真正的任务储备和更强的业绩可见性。

还有一个关键点,FLY 的月球着陆器任务,会用 SpaceX 的 Falcon 9 火箭来完成发射。这恰恰证明了 FLY 的战略非常清晰:它并不想和 SpaceX 在每个环节都硬碰硬,而是集中精力把自己最擅长的部分做得最好。

SciTec收购是估值重估的开关

如果前面几部分讲的是,FLY 为什么能在商业航天里把位置站住;那么接下来更关键的问题就是,市场会不会开始用另一种方式给它定价。

因为一家公司一旦长期被看成“发射服务商”,市场对它的预期通常就会比较直接:看发射次数、看产能爬坡、看成本控制、看现金能烧多久。

可在25年十月对SciTec 的收购 ,改变的恰恰就是这套看法。FLY 以 8.55 亿美元完成收购,其中约 3 亿美元为现金、5.55 亿美元为股.票。收购之后,SciTec 将作为 Firefly 的全资子公司运营,保留原有的业务模式

SciTec 长期深耕导弹预警、空间感知和多源数据融合,本质上做的是算法、数据处理和任务系统集成。按照披露,SciTec 在 2025 年贡献了约 1.64 亿美元收入。

这笔交易的意义,不只是多了一块收入,而是让公司原本偏航天制造的收入结构里,开始加进了更强的国防科技和数据处理属性。

这个变化最重要的地方在于,市场以后看 FLY,可能就不只是问“今年能发几次火箭”,还会开始问:国防数据业务能不能继续放量,软件和系统能力能不能拉高整体收入质量。

对资本市场来说,这两种业务的估值逻辑完全不同。前者更像工业股,后者更容易拿到科技和国防溢价。也正因为如此,SciTec 这笔收购真正打开的,不只是业务边界,更是 FLY 的估值上限。

财务拐点与投资利弊

但估值上限能不能真正被市场接受,最后还得看这些新逻辑能不能一步一步兑现成收入、订单和现金流。

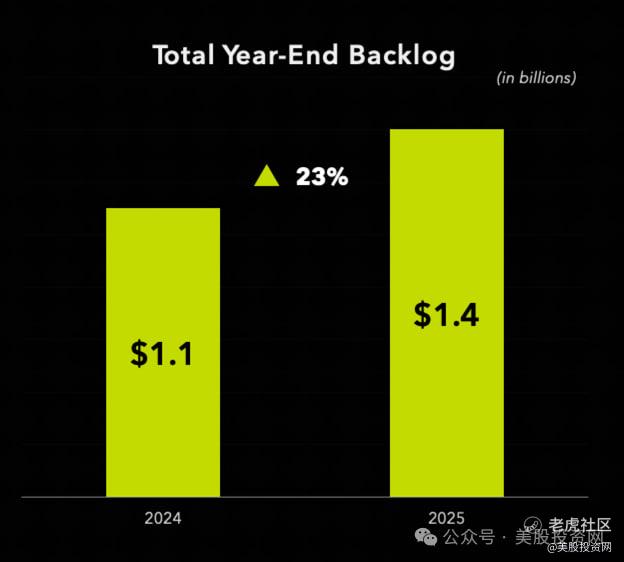

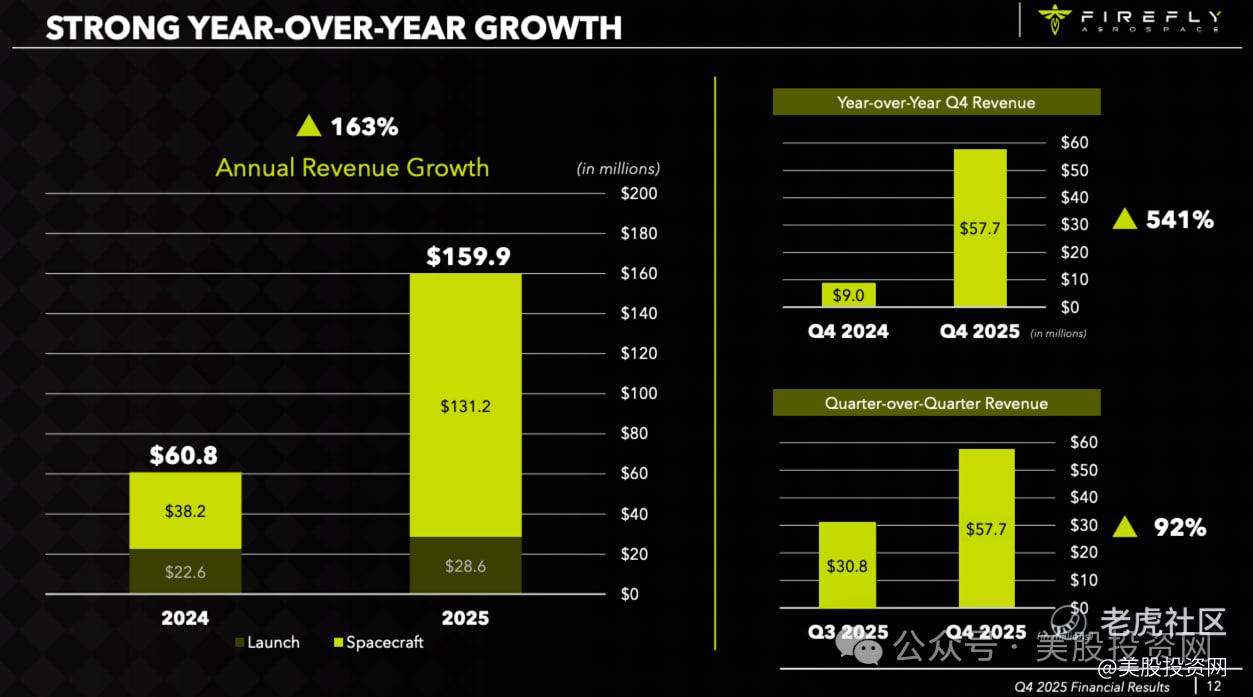

至少从现在看,已经开始了。2025 年,FLY 全年收入、在手订单、管理层给出的 2026 年收入指引都是堪称优秀的。

这说明 FLY 已经不只是靠概念撑估值,而是开始进入“订单、收入、现金”一起往上走的阶段。对于一家还处在扩张早期的商业航天公司来说,这就是财务拐点最值得看的地方。

但另一面也很清楚,FLY 现在依然处在执行风险很高的阶段。Alpha 火箭过去不是没有经历过异常,Eclipse 还在推进中,SciTec 的整合也需要时间,整个公司依然带有很强的资本密集型特征。

也就是说,这家公司现在最大的特点,不是“风险消失了”,而是只要执行顺,弹性会很大;可一旦执行掉链子,波动也会很大。

所以后面真正要盯的,其实就几件事:2026 年收入指引能不能兑现,发射节奏能不能稳定提升,月球任务能不能继续推进,国防和数据业务能不能转化成更高质量的收入。

如果这些环节都往前走,FLY 就有机会从高弹性的题材标的,慢慢走向持续被重估的成长股;但如果其中某个关键点出问题,市场对它的容忍度也不会高。更远一点看,Starship 一旦真正成熟,整个发射市场的成本体系也可能被进一步改写,这同样是 FLY 未来必须面对的压力。

好了,今天这期关于 FLY 的深度拆解,就到这里。我们美股投资网看好它今年整年股价的表现。

看完之后,你觉得它现在到底是刚刚开始被市场重新定价,还是已经透支了部分预期?你认为它有没有机会,继续走成商业航天板块里最有弹性的那只票?欢迎在评论区把你的判断打出来,我们一起聊。

精彩评论