营收微增利润微降,增收不增利是规模向质量转型的必经阵痛。

作者:静淇 编辑:喻博雅

出品:零售商业财经 ID:Retail-Finance

2026年3月27日,登陆港交所刚满5个月的八马茶业,发布了2025年全年业绩公告,这是其上市后交出的首份完整财年成绩单。

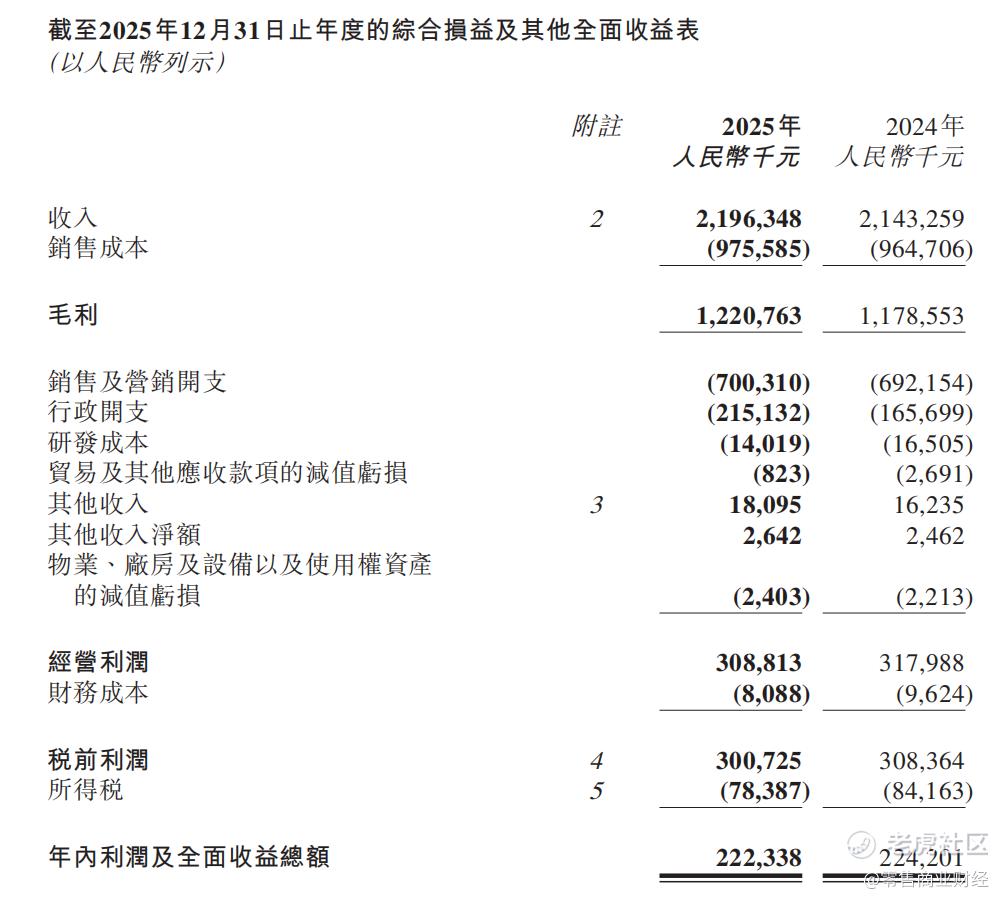

公告显示,2025年八马茶业实现总营收21.96亿元,同比增长2.5%;年内利润2.22亿元,同比下降0.8%;剔除上市相关一次性开支后,经调整净利润2.41亿元,同比增长2.8%。

放到整个零售行业的大背景下,加盟连锁业态现阶段普遍面临扩店容易、提效难的困境,大行业小品牌的传统品类,正在加速向头部集中。而八马茶业作为国内首个登陆港股的高端茶叶连锁龙头,其资本化后交出的首次财报成绩单,再次向行业释放出“回归零售本质”的核心信号,即传统品类的资本化故事,仍需用真实的终端动销、可持续的单店盈利、扎实的供应链能力来支撑品牌价值。

01 市值蒸发超八成,基本面的多重压力显现

八马茶业上市首年的财报,让我们看到了企业经营的完整全貌,也让市场看到了高速扩张后积累的结构性问题。

核心财务数据层面,2025年公司营收21.96亿元,同比增长2.5%;年内利润2.22亿元,同比下降0.8%。利润端的波动,核心来自当期6011万港元的上市相关一次性开支,剔除该因素后,经调整净利润2.41亿元,同比增长2.8%,与营收增速基本匹配。

资金层面,截至2025年末,公司账面现金及现金等价物余额8.89亿元,无任何银行借款,资产负债率维持行业稳健水平;2025年10月上市时,公司募资净额约3.9亿港元,资金用途与招股书披露的门店扩张、供应链升级、数字化建设等规划一致。

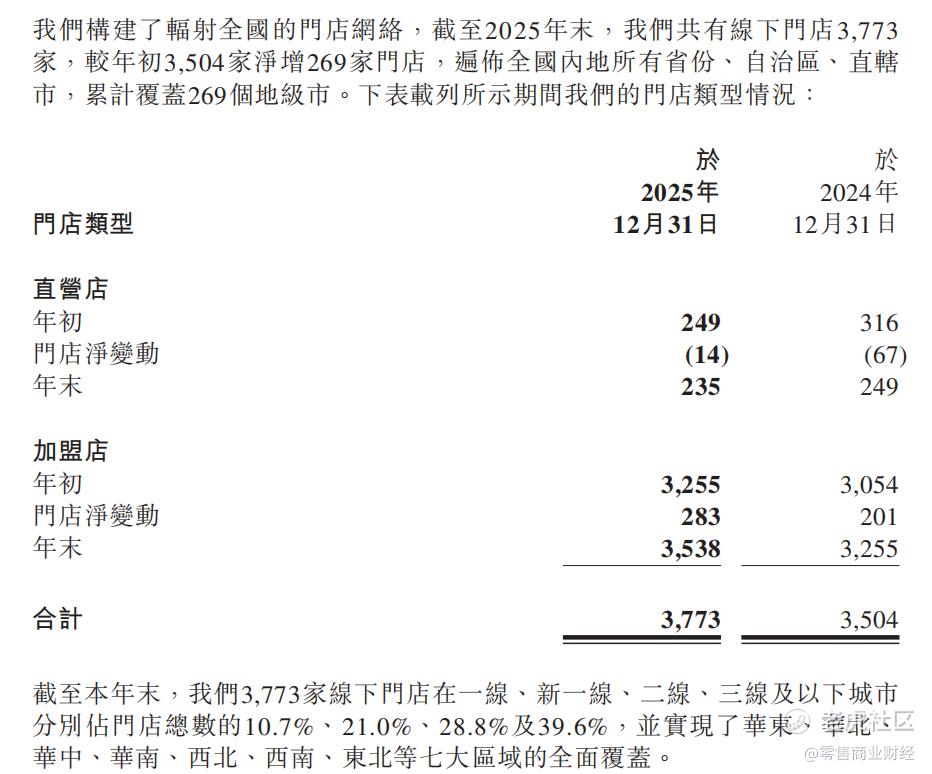

门店渠道数据层面,截至2025年末,八马茶业线下门店总数3773家,较2024年末净增269家,覆盖全国所有省份及269个地级市。

拆分结构来看,加盟店3538家,年内净增283家,占门店总数的93.8%;直营店235家,年内净减少81家。门店扩张节奏较前两年明显放缓,2024年公司加盟店全年净增302家,2025年净增规模同步回落。

拉长时间线看,这一增速延续了过去两年的收窄趋势。2023年,八马茶业营收增速为16.7%,2024年收窄至0.99%,2025年维持2.5%的个位数微增,2025年上半年甚至出现营收同比下滑4.2%、净利润同比下滑17.8%的阶段性波动,全年正增长完全依赖下半年的经营修复拉动。

值得关注的是,加盟渠道的增长动力持续走弱。历史财报数据显示,加盟商平均采购额从2022年的35万元,降至2024年的25万元;尽管单店终端年销售额超200万元的头部加盟商数量,从2022年的80家增至2024年的116家,但整体加盟商的拿货意愿持续走低,渠道扩张对营收的拉动作用持续减弱。

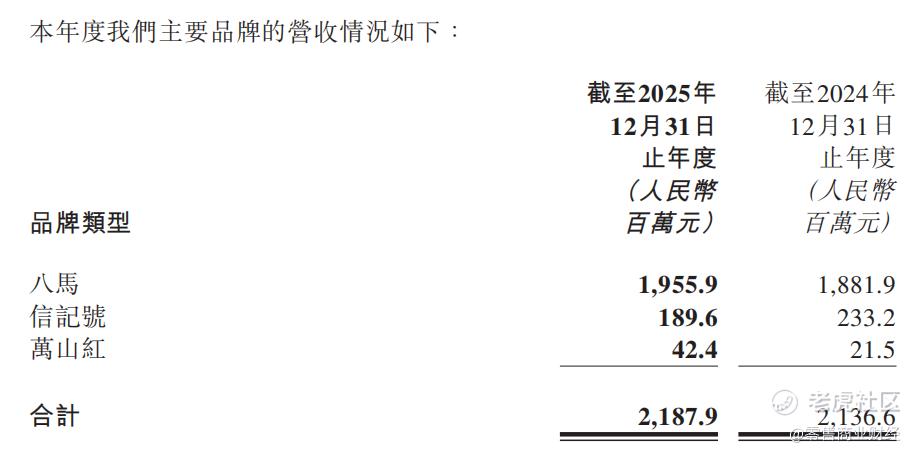

产品端,高端叙事不再性感。例如,主打高端普洱的子品牌“信记号”,2025年营收同比下降18.7%,产品平均售价从2022年的901元/公斤,降至2025年上半年的715元/公斤,高端产品线出现量价同步收缩的态势。主打年轻消费群体的子品牌“万山红”,2025年营收同比增长97.2%,但2025年上半年收入占总营收的比例仅1.9%,基数过小,无法填补高端线收缩带来的业绩缺口。

资本市场层面,公司股价自上市后出现极端波动。2025年10月28日,八马茶业以50港元/股的发行价登陆港交所,上市次日触及115港元的历史高点,截至2026年3月30日收盘,公司股价报23.60港元,较上市高点跌幅近80%,总市值约20亿港元。

股价的大幅下跌,除了上市初期不足900万股的迷你流通盘放大投机博弈、H股全流通计划引发情绪性抛售的影响外,核心是资本市场对公司基本面的结构性矛盾做出的风险定价,其长期以来的“高端茶”品牌叙事,正在面临渠道动销不足、高端产品收缩、市场竞争加剧的多重实质性挑战。

02 增收不增利,扩店放缓后提效接棒的转型阵痛

2025年,八马茶业呈现出典型的“增收不增利”状态,整体经营稳中有忧,利润端的波动,除了上市一次性开支的影响,更多来自渠道与产能战略调整带来的短期成本。

渠道端的调整,是公司主动优化经营结构的集中体现。

直营店数量的缩减,是公司聚焦高效门店、优化单店盈利结构的主动调整,直营店毛利率长期维持在74.7%-79%之间,是公司高毛利业务的核心组成部分,本次关闭的门店多为单店营收不达预期的社区店,保留的门店以核心商圈旗舰店、商务场景体验店为主,短期虽影响了营收与利润规模,长期则优化了直营渠道的盈利质量。

加盟渠道的运营逻辑同步调整,公司推动加盟体系从以向加盟商压货为主的规模增长,转向关注终端真实动销的高质量增长,2025年新增多项加盟商支持政策,包括25%调货比例、60天调换期限的库存支持,全国统一的营销活动配套,以及全国25个实训基地的全流程运营培训,这些动作的短期资源投入,对当期利润形成了一定压制。

供应链端的产能升级与上游延伸,是利润端的另一项重要影响因素。

2025年,公司大幅提升自产比例,自产产品收入12.90亿元,同比增长21.6%,增速远超总营收增速,占总营收的比重从2024年的不足50%升至58.9%。同期,公司启动安溪、武夷山生产基地的扩建项目,以及云南普洱茶产线、浙江绿茶产线的新建计划,第七代智能化生产线全面落地,这些产能升级与供应链向上游延伸的动作,带来了短期的折旧与前期投入成本,影响了当期利润表现。但自产比例的提升,直接带动了公司整体毛利率的优化,2025年公司整体毛利率55.6%,同比提升0.6个百分点,供应链升级的长期价值已经初步显现。

从全年的经营动作来看,公司的增长逻辑已经发生明确转变,加盟门店数量扩张的单一驱动模式逐步退出,自产提效、线上增量、单店效益提升的多元驱动模式正在成型。

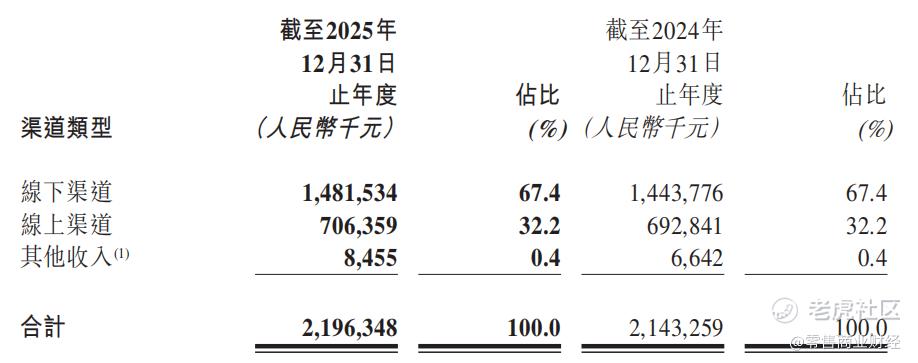

线上渠道方面,2025年公司全渠道GMV 8.76亿元,同比增长4.4%,其中即时零售GMV同比增长90%,成为线上渠道的核心增量来源;用户运营层面,截至2025年末,公司全渠道粉丝超4000万人,会员数量超2600万人,私域用户年复购率35%,全渠道用户运营的基础已经搭建完成。

我们认为,对于当前的八马茶业而言,转型破局的核心集中在三个方向:

一是持续提升单店运营效益,通过加盟商分级管理与精准扶持,放大优质加盟商的规模优势,带动整体渠道的终端动销能力,扭转单店采购额持续下滑的趋势;

二是优化库存管理体系,通过数字化系统精准匹配市场需求与供应链供给,优化库存结构,降低长账龄库存的资金占用,提升资产周转效率;

三是实现高端产品与年轻化产品的战略协同,在巩固主品牌高端商务与礼品茶市场的同时,扩大万山红的市场覆盖,拓宽年轻消费群体,形成覆盖多元消费场景的完整产品矩阵。

2025年的增收不增利,是公司经营逻辑切换过程中的必经阵痛,短期的战略投入,核心是为了构建长期的零售竞争力,下半年的经营修复,也印证了调整动作的初步成效。

03 三重护城河打底,却走不出白酒的估值剧本

八马茶业能够拿下“高端中国茶第一股”的行业地位,核心源于产品、渠道、技术构筑的三重护城河,这也是其在极度分散的茶叶市场站稳头部位置的核心支撑。

产品层面,公司源于十三代制茶传承,董事长王文礼是国家级非物质文化遗产项目乌龙茶制作技艺的代表性传承人,主导或参与了29项行业标准及16项体系认证,2025年先后斩获中国茶企品牌50强第一、世界茶叶企业品牌榜中国第一,在高端茶叶市场建立了稳定的品牌认知。

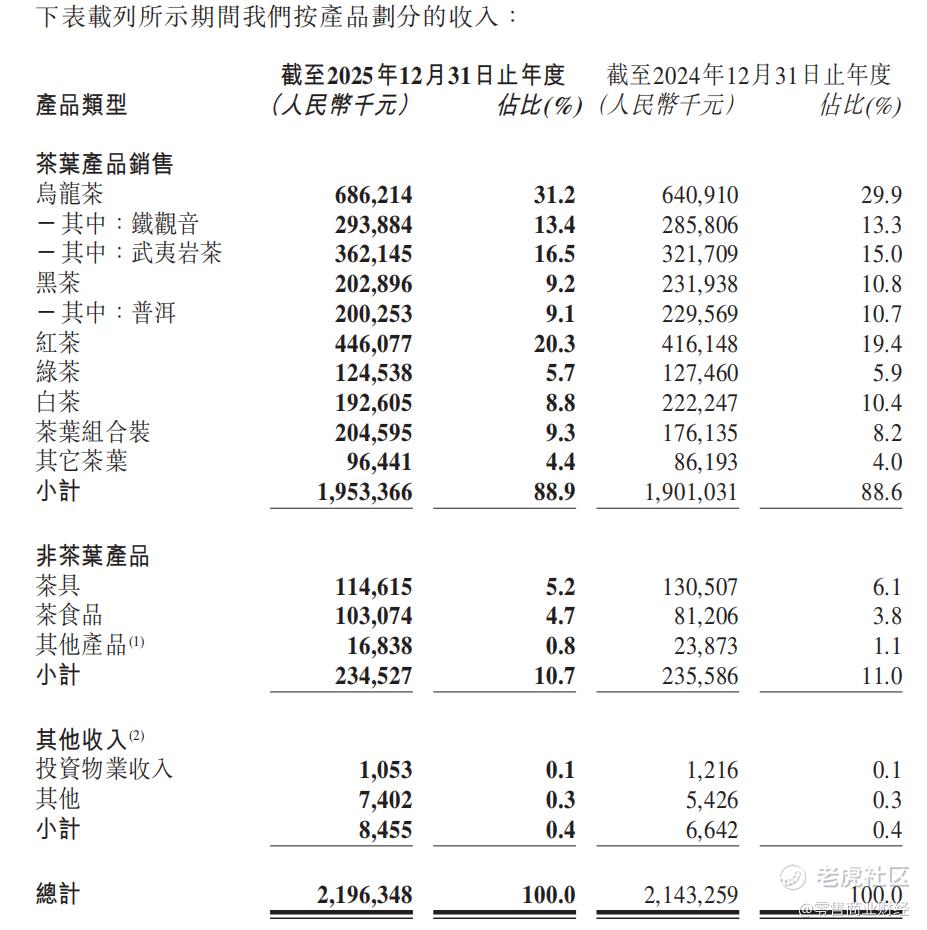

全品类的产品布局覆盖铁观音、武夷岩茶、红茶、普洱、白茶等主流茶类,能够适配礼赠、日常饮用等多元消费场景,形成了差异化的产品竞争力。

渠道层面,截至2025年末,3773家门店形成了覆盖全国的线下零售网络,是国内门店数量最多的茶叶连锁品牌。加盟模式形成了可复制的扩张路径,截至2025年6月,与公司合作3年以上的加盟商占比达63.4%,渠道体系的稳定性较强。线上全渠道布局覆盖传统电商、直播电商、即时零售等多个赛道,私域用户的高复购率形成了稳定的用户闭环,线下线上协同的渠道优势,是中小茶企无法复刻的壁垒。

技术层面,公司通过智能化生产线破解了茶叶生产的非标化难题,第七代智能化生产线实现了茶叶生产的标准化、规模化,提升了产品品质的稳定性;区块链溯源技术实现了从茶园到茶杯的全流程可视化,强化了产品品质的市场可信度;自产比例的持续提升,强化了公司对供应链的全链条掌控能力,形成了成本与品质的双重优势。

上市募资的持续投入,将进一步强化公司的核心竞争力。国内高端茶叶市场高度分散,2024年前五大企业合计市场份额仅5.6%,八马茶业以1.7%的市占率排名行业第一,行业集中度提升的空间巨大,公司作为行业龙头,有望成为推动行业整合的核心力量。同时,公司规划的国际化布局,优先以东南亚及“一带一路”共建国家为试点,也打开了长期的增长空间。

但即便有扎实的三重护城河打底,八马茶业依然走不出白酒的估值剧本,这背后是资本市场“爱酒不爱茶”的底层逻辑,也是茶与白酒两个品类的本质差异。

消费属性的差异,决定了两个品类的品牌溢价天花板。白酒的核心消费场景是商务社交,具备强社交属性、高用户粘性和强品牌溢价能力,部分高端产品还具备收藏和金融属性;茶叶的核心消费场景是日常饮用和礼赠,消费场景更分散,用户的品牌忠诚度更低,品牌溢价空间有限。2024年,国内人均茶叶消费金额231.36元,不足白酒人均消费565.61元的一半,市场容量和消费粘性的差距十分明显。

产业链结构的差异,决定了两个品类的行业壁垒差距。白酒行业已经形成了成熟的规模化、标准化生产体系,窖池、勾调技术形成了极高的行业壁垒,头部企业拥有绝对的定价权,原材料成本占比极低,盈利水平稳定;茶叶属于大宗非标农产品,品质受产地、气候、工艺等多重因素影响,标准化生产难度大,行业技术壁垒低,难以形成白酒式的头部垄断格局。2024年,国内19家上市白酒公司的毛利率中位数为73.16%,而上市茶企的毛利率普遍在50%左右,盈利水平的差距十分显著。

基于消费属性和行业格局的不同,资本市场对两个品类的估值逻辑完全不同;再叠加八马茶业自身的商业模式短板,茶企复刻白酒高估值路径的可能性极低。

回看八马茶业,一是家族式治理结构,实控人王文彬、王文礼等组成的一致行动集团,持有公司55.9%的投票权,决策集中度高,市场化治理机制仍有完善空间;二是重营销轻研发的费用结构,2025年公司销售费用同比增长9.8%,行政开支同比增长29.8%,而研发费用仅1402万元,占总营收的比例仅0.64%,产品创新和技术升级的投入不足;三是产品自主掌控力仍有提升空间,尽管自产比例大幅提升,但仍有超过40%的产品来自外部采购,对产品品质和成本的全链条掌控力仍有优化空间。

在极度分散的中国茶叶市场,用连锁化、标准化的模式,八马茶业显然跑出了一条传统茶企品牌化的可行路径,但茶企的资本化,注定无法照搬白酒的发展逻辑,只有持续优化供应链、提升渠道效率、完善产品矩阵,才能在行业集中化的进程中,巩固龙头地位,实现长期的可持续发展。

注:后台回复“八马茶业”,可获取企业最新业绩报告。

精彩评论