兄弟们,今天重磅拆解AI宝藏标的——范式智能(6682.HK),它2025年业绩引爆港股AI板块,核心原因只有一个:它是港股上市AI头部公司里,第一个实现全年盈利的纯AI企业。无传统业务托底,三大主业100%聚焦AI,不靠补贴、不搞一次性收益,纯靠AI商业化赚钱,彻底打破“AI只烧钱不盈利”的偏见,给咱们散户指明2026年AI赚钱方向。

划重点:全是散户最关心的盈利、订单、估值,不想错过AI龙头翻倍行情的别走开。很多散户买AI怕踩雷,要么公司持续亏损,要么业绩掺水分,但范式用实打实的业绩,实现“高增长+可盈利”双重突破,这才是真龙头。

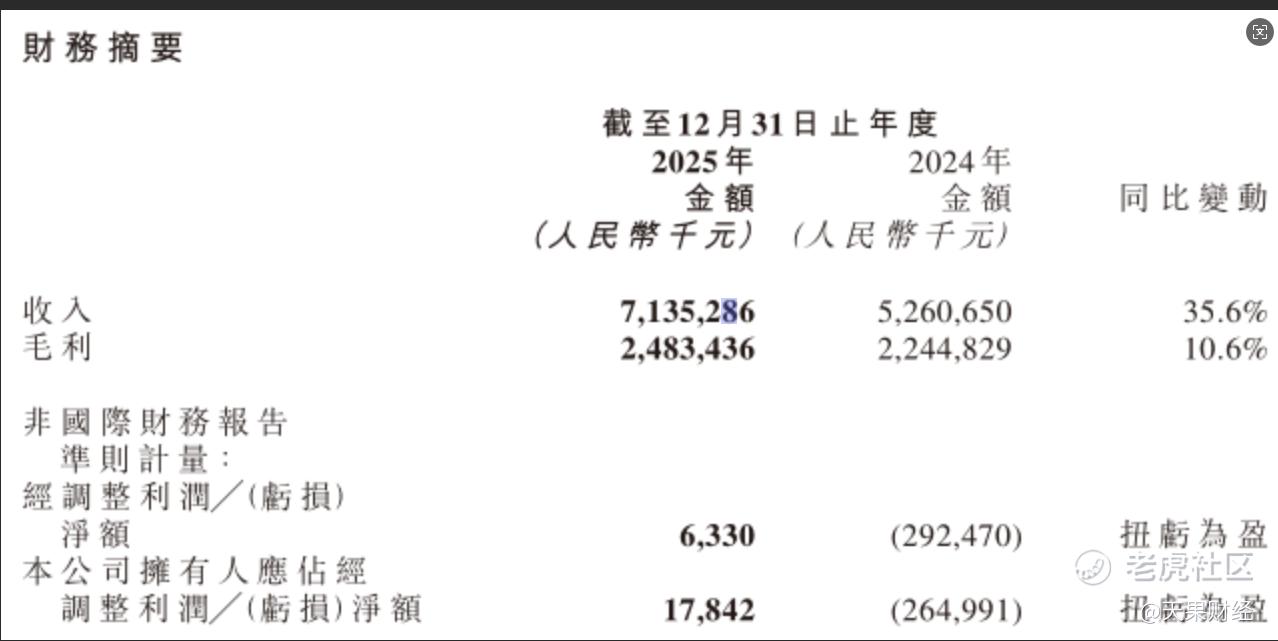

核心财务数据一目了然。2025年总营收71.35亿元,同比增35.6%,连续多年30%+高增长,远超行业20%均值,AI+行业需求爆发,范式牢牢抓牢红利,营收确定性拉满。

最炸裂的是盈利突破。2025年经调整归母净利润1784万元,彻底扭亏为盈(2024年同期亏损),盈利拐点正式确立。重点:这是纯主营业务盈利,无任何额外补贴和一次性收益,说明AI商业模式已跑通,技术能真正变现——只有持续赚钱的公司,股价才有长期上涨动力,这是咱们散户最该关注的核心。

有兄弟问毛利率为啥下降?2025年毛利率34.8%(2024年42.7%),下滑是因为硬件采购成本上涨,完全符合预期。公司明确未来毛利率会稳定,短期优先扩规模、抢份额,后续规模效应上来,毛利自然回升,不用慌。

更难得的是研发投入稳中有进、效率提升。2025年全年研发支出23.37亿元,同比增长7.7%,研发费用率32.8%,虽同比有所下降,但这是公司营收规模快速扩张下的规模效应显现,也是研发投入效率优化的直接体现。在持续加码AI Agent、世界模型等核心技术、推出ModelHub XC、Engine X等产品的同时,实现了研发投入与产出的平衡,AI行业技术迭代快,持续研发才能保持领先,范式这种“稳投入、提效率”的长期主义,给咱们吃足定心丸。

拆解三大业务,这是盈利核心,也是2026年业绩爆发的关键。

第一块AI Platform(核心基本盘),公司“压舱石”。2025年收入65.52亿元,同比增32%,占总收入91.8%,基本盘稳固。IDC数据显示,它连续7年稳居中国机器学习平台第一,市占率34%,远超第二名。适配3万+信创模型,覆盖20+高价值行业,累计签约客户超1000家,最关键的是,在手订单超89亿元,已超2025年全年营收,2026-2027年业绩有强保障。

第二块API业务(爆发引擎),2026年最值得期待。2025年收入0.8亿元,同比增129.2%,更关键的是,2026年Q1收入已超2025全年,商业模式彻底跑通。Token驱动、按使用量付费,边际成本趋近于零,AI Agent规模化应用带动Token消耗暴涨,2026年有望数倍增长,成为第二增长曲线。

第三块Agentic AI(高价值增量),商业模式创新。2025年收入5.03亿元,同比增93.2%,核心是“按结果付费”,解决AI落地“效果难衡量”痛点,客户付费意愿强。目前已在电力交易、储能等场景验证成功,2026年保持50%+增速没问题,进一步增厚利润。

展望2026年,范式智能的增长逻辑已完全清晰:依托89亿在手订单奠定的基本盘,公司将持续深化AI Agent与世界模型技术布局,加速“按结果付费”模式在能源、制造等核心行业复制,同时推进API业务的国际化扩张,目标实现海外收入占比与业务规模双提升。资本层面,A股IPO辅导稳步推进,若成功上市,将进一步打开估值空间,驱动港股估值同步修复。多重发力下,公司全年营收有望实现大幅增长,盈利端迎来显著释放,成长与业绩兑现的确定性拉满。

再看估值,妥妥的洼地。当前港股总市值约176亿港元,PS仅2.0倍(人民币口径),对比A股AI平台公司8-15倍、港股其他AI公司17-18倍的PS,范式作为港股首家纯AI盈利龙头,严重低估。

总结核心逻辑:范式是港股唯一纯AI盈利龙头,稀缺性拉满;2025年扭亏为盈,告别烧钱时代;89亿订单打底,三大业务高增长确定;估值低估+回A预期,价值重估空间巨大。

兄弟们,AI是未来黄金赛道,只有持续盈利的龙头才能长期上涨。范式已证明赚钱能力,估值还在地板上,这是散户难得的上车机会,跟着龙头走,坐等估值修复和业绩爆发,2026年在AI赛道赚大钱。 $范式智能(06682)$

精彩评论