一句话总结:华勤已经不是你印象中的手机代工厂了。

一、先看数字:1714亿营收怎么来的

去年华勤干了1714亿营收,同比涨56%;净利润40.5亿,涨38.6%。

两个看点:

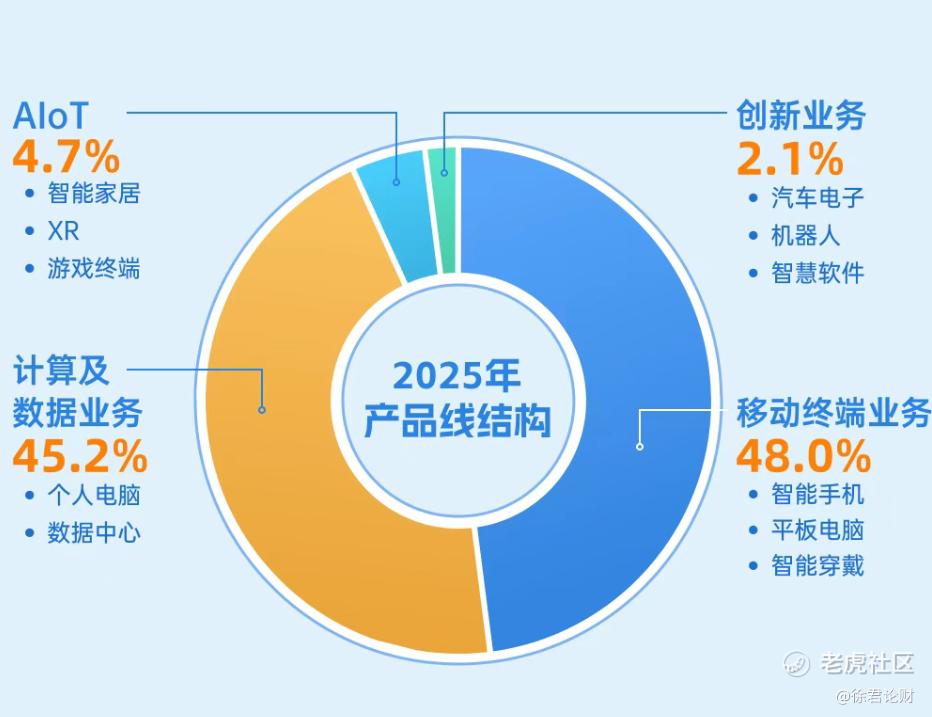

第一,数据中心业务已经反超手机,成为第一大收入来源。 775亿收入,占比45.2%。其中AI服务器卖了400多亿,增速接近90%。这是什么概念?相当于一年之内再造了一个中等规模的AI算力公司。

第二,手机业务没丢,但角色变了。 移动终端收入占比48%,看似还是半壁江山,实际上业务结构已经开始变化了。

二、"3+N+3"战略到底在干嘛?

华勤现在的打法很清晰:三条老业务输血,三条新业务建设。

老三条(手机/笔电/服务器): 保证每年有钱进来,股东能分红,银行敢贷款。

新三条(汽车电子/机器人/软件): 赌的是下一个五年。

汽车电子业务全年发货规模突破10亿元。。智能座舱、智能辅助驾驶、车身域、车载显示屏,几条核心产品线全面开花,传统主机厂、新势力、海外大厂,定点项目一个接一个拿,产品矩阵和客户队列那是肉眼可见地在突破。

现在汽车行业就是往智能化、网联化猛踩油门,高阶智驾和智能座舱需求直接井喷。这家公司汽车电子业务已经从“放量”切换到“价值成长”的逻辑了,实打实成为未来增长的新引擎,抢抓智能出行机遇,这波节奏,稳了。

三、2026年指引:保守还是自信?

公司给的指引是营收增长超15%,利润增速更高。

数据中心业务目标30%的增长预期,其中AI服务器要占到70%以上。预测汽车电子:3年内冲百亿。

这个目标的底气从哪来?

外部看,头部云厂商今年资本开支还在加,预计增幅25%。内部看,越南、墨西哥、印度的产能布局已经铺开,全球化交付能力提升,客户需求相应效率加快。

四、股东回报:连续3年兑现承诺

每10股派12元,现金分红12.2亿,占净利润30%。

这个分红比例在制造业ODM里不算低,关键是连续3年都做到了,对长期资金有吸引力。MSCI ESG评级"A"、Wind"AAA",入选《财富》中国ESG影响力榜——这些标签对北向资金和机构配置有实际帮助。

五、怎么理解这家公司的估值?

旧叙事: 消费电子代工厂,看PE估值,跟着手机周期波动。

新叙事: AI算力基础设施供应商,看PS估值,跟着云厂商资本开支和国产替代节奏走。

短期博弈点: 超节点业务和国产GPU平台的起量。

长期赌点: 机器人业务能不能从"故事"变成"数字"。

结语:

华勤这年报读下来,最直观的感受是业务结构已经"换锚"了。1714亿营收里,AI相关的笔电+数据业务+汽车电子,已经占到半壁江山。这不是"转型中",这是已经转完了,只是资本市场还没完全重新定价。

2026年如果数据中心持续高增上量、汽车电子突破50亿,估值逻辑会彻底从"制造业"切换到"算力基建"。那时候再看现在的股价,可能又是另一个故事了。

精彩评论