2025年TAVR政策趋于中性,适逢神经介入耗材集采“扩面”,不少医疗器械公司都遭遇了增长危机。然而沛嘉医疗不但成功抵御集采寒气,TAVR植入量增速还继续领跑。全年沛嘉医疗实现营业收入7.12亿,同比增长15.8%。与此同时,沛嘉医疗延续减亏势头,净亏损同比减少8.9%。若剔除前沿技术事业部前期研发的亏损,沛嘉全年经调净亏损约1.1亿元,同比收窄多达44.1%!

为2025年 $沛嘉医疗-B(09996)$ 增收减亏的成绩欣喜之余,今年多款TAVR产品获批上市/销售放量的预期更值得期待。2026注定是沛嘉里程碑式的一年!

01 TAVR植入量增速大幅领先行业平均,年内重磅产品上市/放量预期强烈

近年来因未被纳入主流指南推荐、市场教育覆盖面不足、医保覆盖地区较少、患者支付能力有限等多重因素,我国TAVR植入量增速有所放缓。

结构性心脏病年度报告委员会发布的《经导管主动脉瓣置换2025年度报告》显示,2025年我国TAVR植入量18636例,同比增长8.1%。

2025年末沛嘉医疗覆盖院部780家,较前一年多覆盖约130家,是TAVR企业覆盖院部最多的。术者410位,较前一年增加80人左右。2025年沛嘉医疗TAVR植入约3900台,同比增长14.4%,植入量增速比行业大盘快了7成多,再次领跑主要可比企业。

去年6月底,全国有24个省/自治区将TAVR纳入医保报销范畴。去年12月,医保局又与国内有TAVR产品注册的企业预沟通,不久后各省医保局陆续收到了国家局TAVR调价的通知。

今年1月起TAVR产品价格普遍调降30%左右。

在渗透率偏低时,TAVR降价并非全是利空。本次降价后,不但患者支付能力显著改善,也为沛嘉这样多产品注册的创新企业留出了成长空间。后续不排除TAVR被更多省份纳入医保,推动植入量增速回升。

经调研,沛嘉医疗当前主力销售的二代瓣膜在各省挂网价调整后,出厂价由7万左右降到6万+(产品大多降幅由经销商承担)。但植入量的增加及中高端产品占比增加完全能弥补出厂价下降的影响。

今年1月沛嘉医疗TAVR植入量近400台,取得“开门红”。另外去年沛嘉价格较高的2.5代瓣膜TaurusMax®贡献了5%左右的植入量。产品降价后TaurusMax®植入比例有望增加。TAVR降价对沛嘉医疗的影响不会太大。

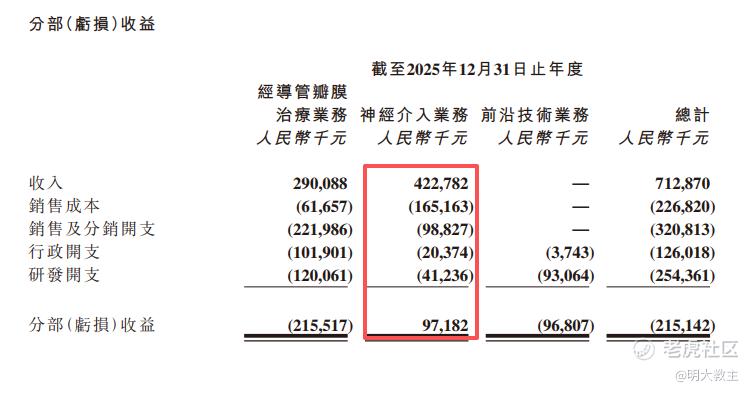

去年国内TAVR植入量仅1.8万余例,市场规模偏小,短期大概不会实施国家集采。不过为防集采“突袭”,沛嘉医疗去年底没给经销商发货,TAVR收入照正常发货节奏少了2000多万。即使如此,沛嘉医疗去年TAVR收入仍有2.9亿元,同比增长11.6%。

2025年沛嘉医疗TAVR事业部销售及分销开支同比减少4.6%。在销售费用不增反降的情况下,沛嘉仅凭借产品代际优势和院部覆盖优势,就让TAVR份额提升1-2个点来到26%上下,并实现分部减亏收窄20.2%至2.15亿元。随着TaurusNXT、GeminiOne等新产品获批以及TaurusTrio®放量,沛嘉TAVR份额/收入必将继续升高。

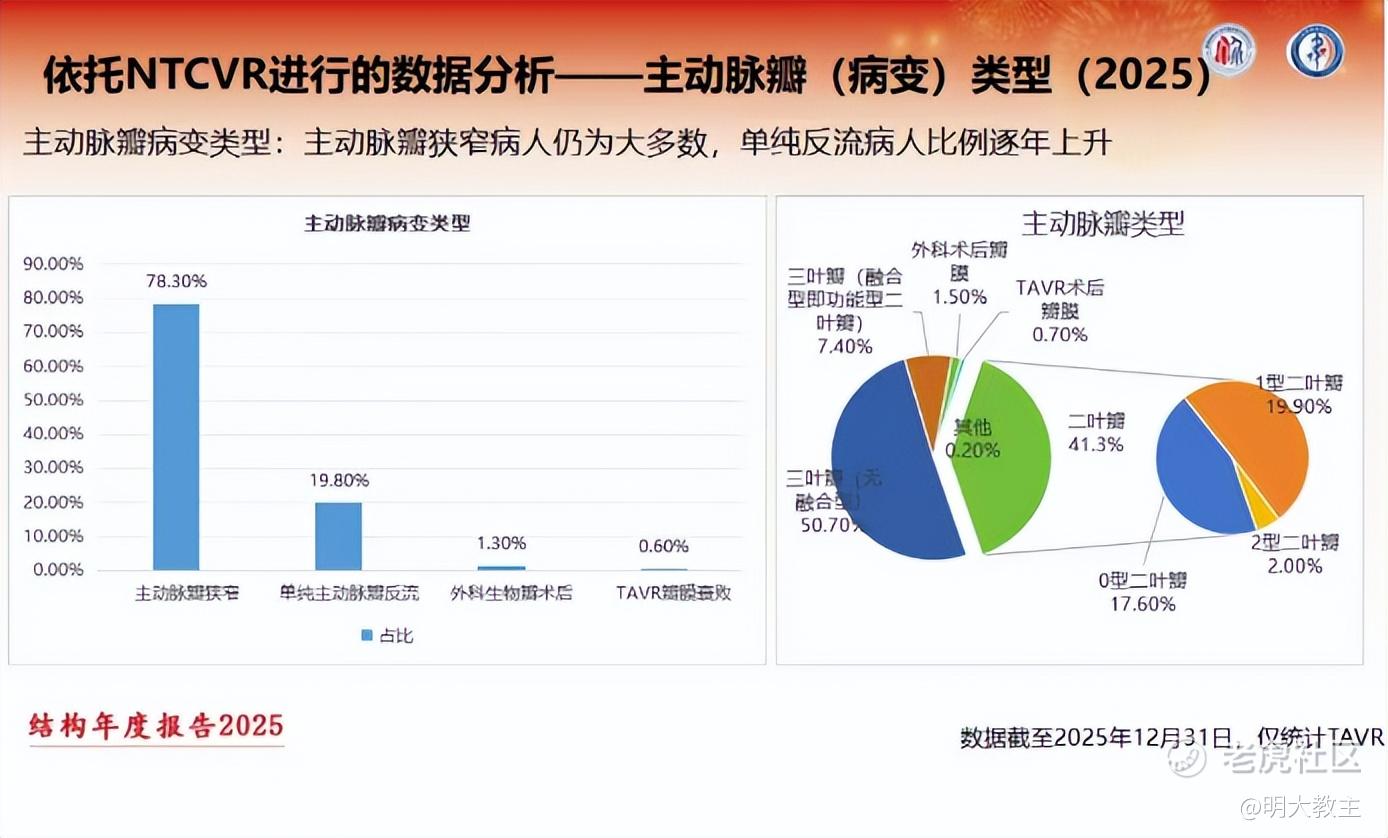

《经导管主动脉瓣置换2025年度报告》揭示,我国单纯主动脉瓣反流患者占比增至19.8%。

另据China—DVD研究显示,我国瓣膜性心脏病患者中单纯主动脉瓣反流病变数量是单纯主动脉瓣狭窄病变数量的2倍。中山医院的大样本超声数据库分析证实,AR在国内老年人群中的患病率远高于欧美报道水平。接近50%的主动脉瓣反流患者尚未接受有效治疗,80岁以上有症状主动脉瓣反流患者干预率为0。

TaurusTrio ALTER-AR 1年技术成功率达99.1%,优于国际同类研究ALIGN-AR(ALIGN-AR中JenaValve组95.0%)。TaurusTrio一年全因死亡率2.6%,显著优于历史对照,并达到非劣效验证标准。30天内仅1例非致命瓣膜移位,未出现瓣环破裂、穿孔或冠脉阻塞等严重并发症。现该产品已获CE认证,并于近日获FDA批准上市。

去年12月TaurusTrio获国家药监局批准,适应症为原发性重度主动脉瓣反流。去年以前不少主动脉瓣反流患者是超适应症植入,今年起部分超适应症植入的患者有望陆续采用TaurusTrio治疗。

沛嘉披露TaurusTrio今年2月完成了首批植入。沛嘉医疗在年报后投资者交流会上披露TaurusTrio现已完成13个省份的挂网,预计今年二季度末会完成全国范围挂网动作。由此推测TaurusTrio下半年会明显放量。

(沛嘉医疗TAVR管线)

TaurusNXT、GeminiOne两项创新产品临床研究1年期随访结果均显示安全性、有效性良好。随着两项新产品的获批,我料沛嘉AS、AR产品份额都会成为国内的头名,从而带动沛嘉TAVR事业部收入大增,分部盈亏平衡也将成为可能。

去年下半年发布的《关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》对符合要求的国内首创、国际领先,且具有显著临床应用价值的高端医疗器械继续实施创新特别审查,强化对创新医疗器械研发和注册的技术指导。支持国家层面高质量发展行动计划等产业政策中涉及的高端医疗器械加快上市,这对始终致力于创新研发的沛嘉医疗有利,预计后续几款创新产品能够更早地惠及患者。

02 神经介入事业部收入增长86.6%,沛嘉医疗加速全球化布局

MarketsandMarkets和Grand View Research调研数据显示,现全球神经介入市场规模约70亿美元,中国市场其中15%-20%的份额。

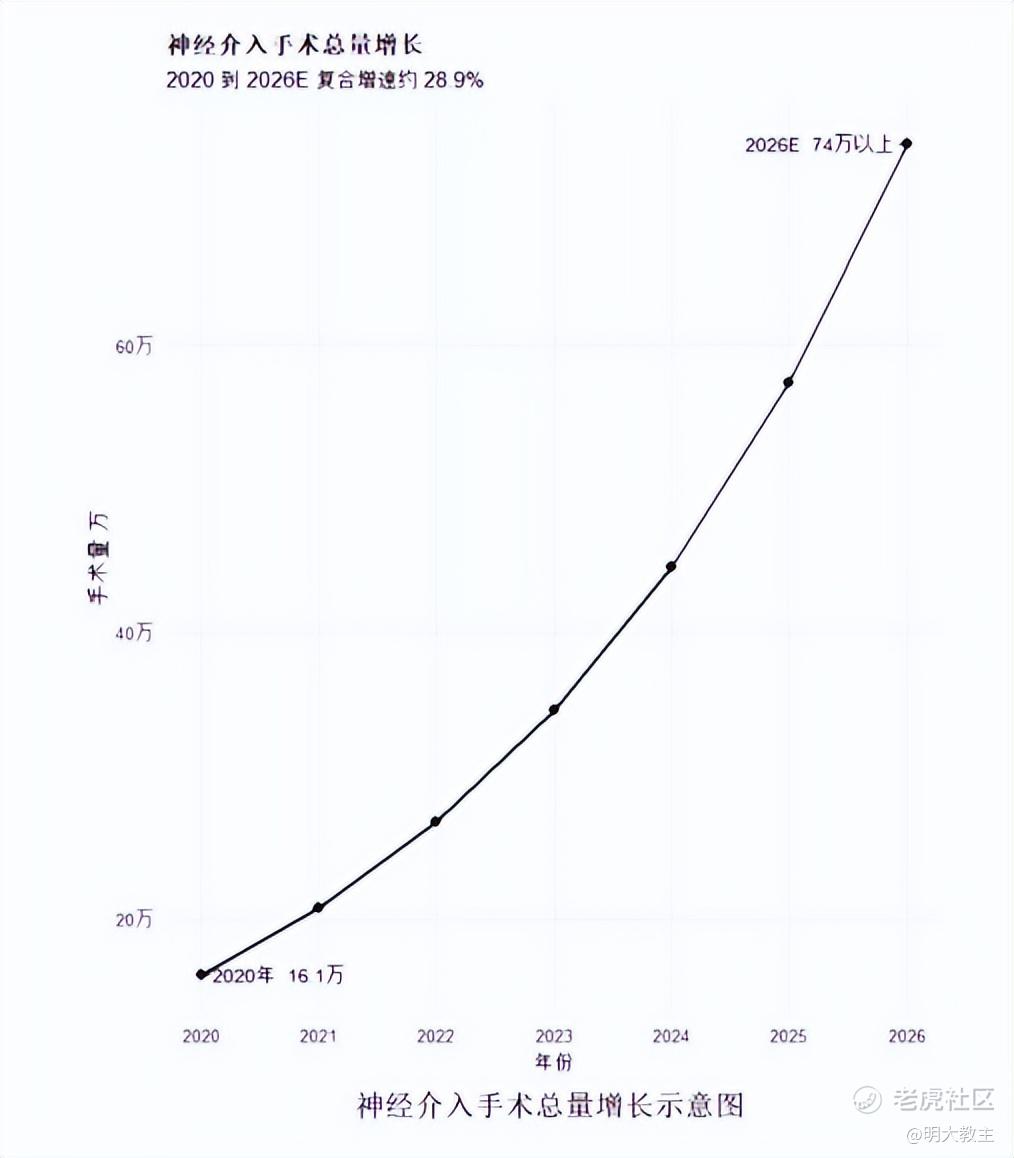

北京大学医学部发布的《神经介入高值耗材行业研究报告》预测,神经介入手术量将由2020年16.1万例增至2026年74.1万例。

2020年时,国产神经介入耗材市占率只有3.85%。到了2023年神经介入耗材国产替代率升至25%。近两年集采扩面,加之海外厂商退出了一些赛道的争夺,国产耗材厂商的份额或已超40%。沛嘉医疗就是国产替代的受益者之一。

(沛嘉医疗年报)

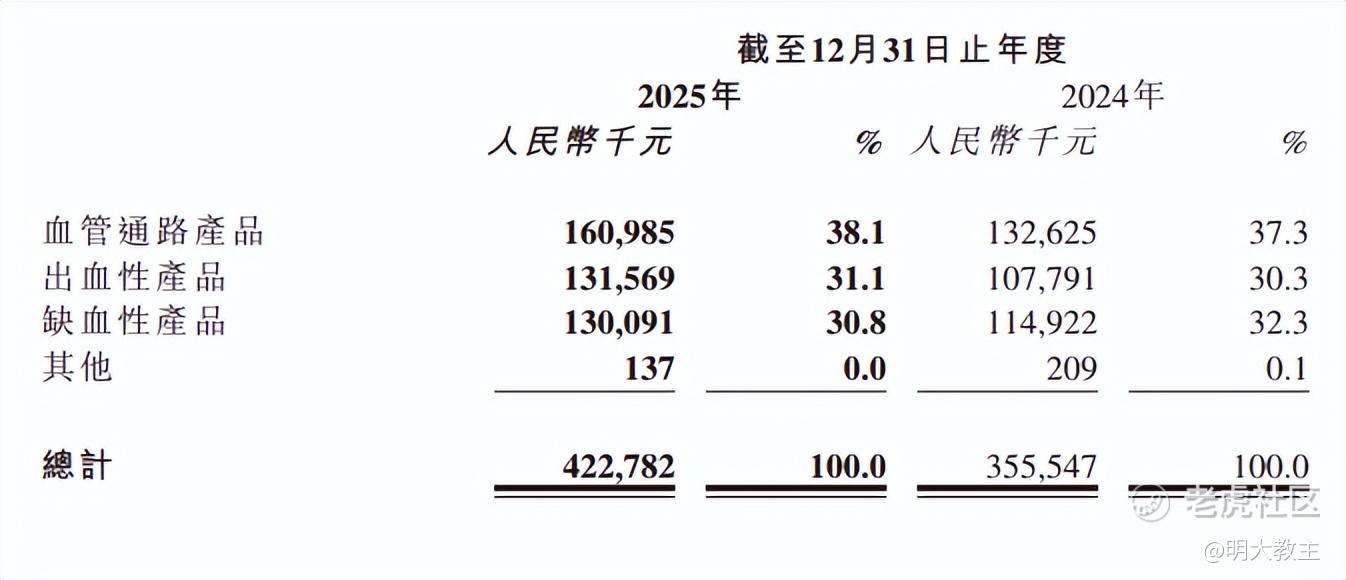

2025年沛嘉医疗出血、缺血、通路三大领域销售收入比约3:3:4。

血管通路产品中,沛嘉医疗在投资交流会上披露DCwire®微导丝销售额同比增长110%,份额占比升至10%,成为神经介入收入最多的产品;

出血性产品中,YonFlow®密网支架去年6月上市后收入快速增长;

缺血性产品中,沛嘉的SacSpeed®球囊扩张导管及Fastunnel®输送球囊扩张导管在河北省牵头开展的血管介入耗材省级联盟带量采购中于A组规则一成功中标。随着该采购项目于去年下半年在相关省份落地实施,Syphonet®取栓支架(国产份额第一,全市场份额17%第二)及Tethys AS®血栓抽吸导管销量增长,Fastunnel®输送型球囊扩张导管销售量增速接近300%,市占率升至25%。

(沛嘉医疗年报)

随着球囊导管等产品的放量,沛嘉神经介入收入同比增长18.9%至4.22亿元,分部利润同比大增86.6%至9720万元。

沛嘉医疗相较于可比企业的另一优势在于全球化。本月DCwire®成功获FDA批准上市,成为沛嘉首款在美获批的产品。GeminiOne、MonarQ TTVR自沛嘉医疗收购之初,就一直致力于对接全球市场。GeminiOne也已获得全球范围专利,并获FDA批准临床研究。不久前,GeminiOne 经导管缘对缘(TEER)系统提交二尖瓣反流CE标志注册申请。在可比企业将TAVR出海方向选在拉美、东南亚的时候,沛嘉选择进军支付能力强的欧美市场,足以说明沛嘉对自身的专利、技术实力绝对自信。

主营神经介入的 $归创通桥(02190)$ 去年海外收入同比增长115.5%至4860万元。海外市场的强成长性是支撑归创通桥估值修复的重要原因。TAVR、耗材协同出海欧美的沛嘉极有可能是下一个!

现金流方面,沛嘉医疗虽在手余额有所下滑,但考虑到近期几个大单品将获批,海外商业化进展也相对顺利,当前可能会是阶段现金流底部。另外沛嘉在业绩交流会上披露,前沿技术事业部两家公司已获3450万元融资,第三家公司融资正在谈,可能年底会拿到融资。另有1.5亿贷款也展期到了10年,沛嘉完全不会遭遇其他友商那般的现金流窘境。

关于投资创新药、创新医疗器械公司,我认为优秀的管理团队要比在手管线更重要。像沛嘉早年还以较低的价格买下了全球领先的二尖瓣、三尖瓣项目的大中华区权益,实现了专利闭环。竞争企业只能被动布局,在行业融资难度加大后其布局压力就更大,最终只能眼看着沛嘉跑到前面。董事长张一在去年12月首次增持1500万港元股份后,又再次承诺自3月26日起增持不低于1500万港币的沛嘉医疗。连续2次自掏腰包增持充分说明张一强烈看好三款重磅TAVR产品商业化兑现后的业绩爆发!拥有专业、高效管理团队且“从不失约”的沛嘉医疗确实很难让人说不!

精彩评论