多数公司很难在规模狂奔的同时拉高单价,地平线却打破了这条铁律。

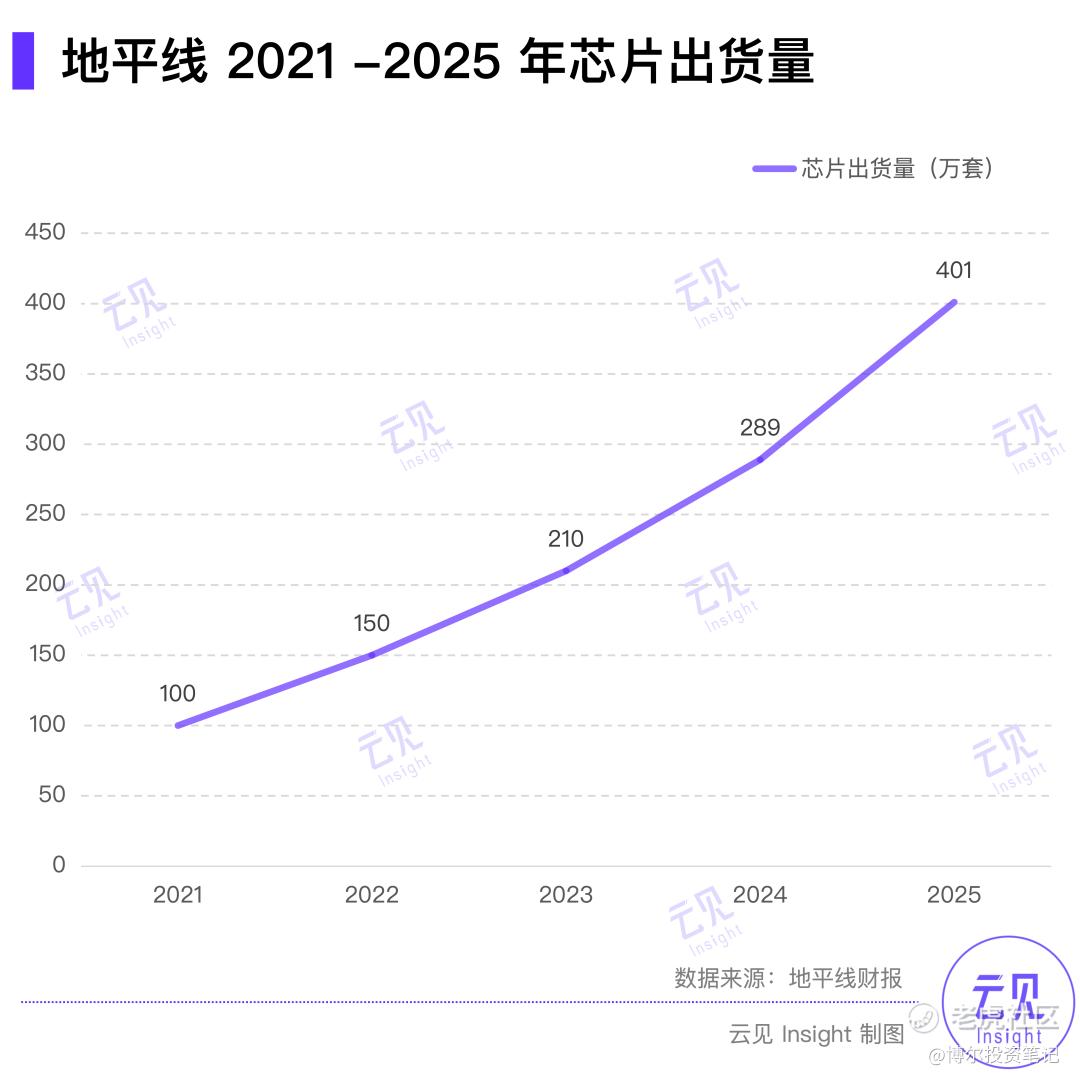

2025 年,地平线的出货量突破 400 万套,同比增长约 39%。其中,支持 NOA(Navigation on Autopilot,导航辅助驾驶功能)的中高阶智驾芯片方案增长近五倍,直接把平均售价推高了 76%。

量价齐升,这在行业里并不多见。过去两年,汽车行业陷入价格战的泥潭,车企以价换量,零部件公司的毛利被压到极限。地平线却划出了一条完全不同的增长弧线。

持续投入研发,加上对市场需求的准确判断,让这家创立十年的公司在中国辅助驾驶加速渗透的窗口期,同时完成了规模扩张和产品结构上移。

考虑到主力产品征程 6 系列芯片方案 2025 年才开始交付,地平线的强势周期,或许才刚刚开启。

抓住高价值市场

2025 年,中高阶辅助驾驶功能在 20 万以内市场爆发。地平线既是推动引擎,也是受益者。

2025 年中国乘用车辅助驾驶渗透率达到 68%,其中 43% 的车型搭载了 NOA 功能。这意味着,平均每售出三辆车,就有两台具备辅助驾驶功能,其中一台带 NOA。

变化最剧烈的是 20 万以内市场。年初,这个价位的 NOA 车型占比只有 5%;年底增加到了 50%。

中国自主品牌的 “智驾平权” 运动,是这场渗透率飙升的关键驱动力,也是地平线的精准靶心。

过去,中高阶辅助驾驶是 30 万以上车型的专属。率先将它下放到 20 万以内市场的玩家,有机会在同质化竞争中打出差异化。但系统研发投入巨大,不是每家车企都愿意或能够啃下来。地平线为它们提供了第二条路。

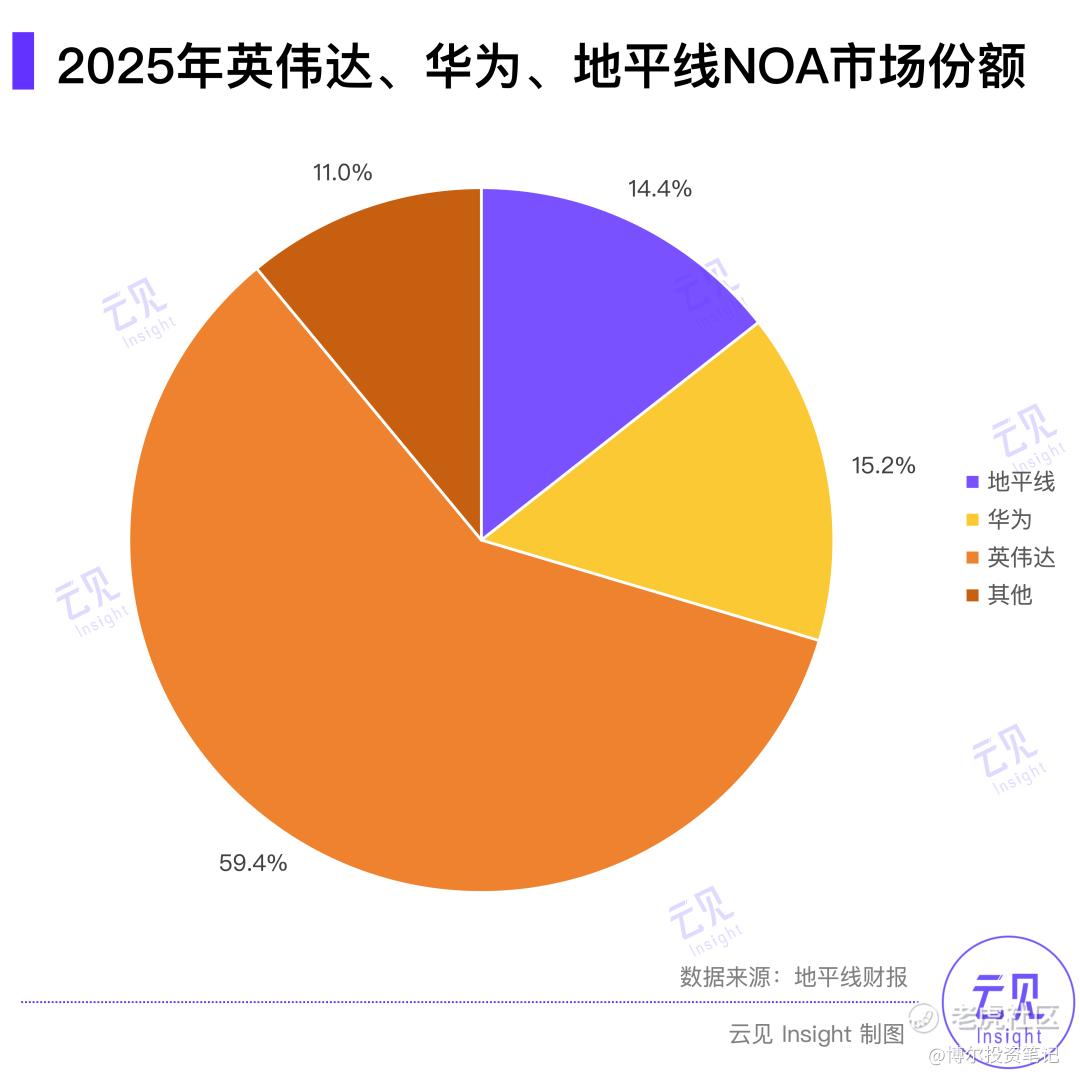

根据财报,自主品牌中高阶智驾芯片市场,英伟达、**、地平线三家公司吃掉了 89% 的份额。其中地平线的市占率为 14.4%,与排名第二的**(15.2%)相差不到 1 个百分点。

但具体来看:英伟达的芯片主要服务于中高端车型;**靠绑定赛力斯等少数车企支撑销量。而地平线,是其他所有车企的最大公约数。

2025 年,地平线累计售出 400 万套的汽车芯片方案,其中支持 NOA 功能的中高阶方案出货量达到 180 万套,是 2024 年的近 5 倍。

中高阶芯片方案的溢价能力更强。尽管销量只占总体的 45%,却贡献了超 80% 的汽车产品解决方案收入,拉动均价(ASP,Average Selling Price)上涨 75%。

地平线的收入由三块构成:汽车产品解决方案、授权及服务、非汽车解决方案。2024 年,三项占比约为 28%、69%、3%。到了 2025 年,汽车产品解决方案的收入大涨 144%,占总收入的比例提升至 43%。

授权及服务的收入也增长了 17.4%,占总收入的 51.5%。除了与大众的合资公司酷睿程,一家国际汽车零部件巨头也和地平线达成了合作,成为 2025 年的前五大客户之一。

往后看,这一格局可能还会进一步强化。 2025 年,地平线新增定点车型超过 110 款,其中有不少产品会在 2026 年落地。随着中高阶方案向大众市场加速下沉,仅中国市场就有上千万辆的市场空间。

在财报电话会上,地平线创始人、CEO 余凯也明确了预期:2025 年的 ASP 水平距离目前高速 NOA 的平均售价还有 50% 的提升空间,距离城区 NOA 的平均售价,还有 10 倍的空间。

回归商业本质

抢夺市场增长红利的智驾供应商不止一家。地平线能赢,核心靠的是产品和服务击中了用户痛点。

余凯曾多次分享他对于商业本质的思考,核心是三个问题:客户是谁?他们的痛点是什么?有什么难以被复制的方式去满足他们的需求?

对应到 2025 年的市场,答案很清晰:客户是有智驾需求的车企,痛点是想靠 “智驾平权” 促销量,但缺乏系统研发的资源和能力。地平线能为它们提供软硬件一体的解决方案,包括征程 6 系列芯片,及全场景辅助驾驶系统 HSD(Horizon SuperDrive)。

征程 6 基于地平线自研的 “纳什” 架构,相比上一代,能更好地支持大模型和多交通参与者的复杂博弈。六颗芯片,算力从 10 Tops 到 560 Tops 不等。其中,560 Tops 的征程 6P 是顶配,能够让 HSD 的性能拉满;而 128 Tops 的征程 6M 把城区 NOA 的门槛拉到 7-10 万元级别——地平线副总裁、战略部 & 智驾产品规划与市场部负责人吕鹏称之为 2025 年市场的 “甜点位”,即产品与市场需求的完美契合点。

基于征程 6 ,地平线开发了 HSD 全场景辅助驾驶系统,对标特斯拉 FSD,目标是让 10-15 万级车型的智驾体验超越特斯拉。

软硬件一体是地平线的技术信仰。余凯曾在一次演讲中分享,在产业发展的初始阶段,软硬件联合优化能提升系统效能,取得竞争优势。

2025 年 11 月,HSD 在奇瑞星途 ET5 和长安深蓝 L60 上首次量产。根据地平线,搭载 HSD 的顶配车型销售占比高达 83%——意味着辅助驾驶已经开始帮车企卖车了。春节期间,用户使用 HSD 的比例达 41%,接近人类司机。

系统的优异表现得益于持续的研发投入。2021 年以来,地平线每年投入数十亿用于研发。2025 年的研发开支更是涨到了 51.5 亿元。这也是地平线的毛利率始终维持在 60% 以上,却仍处于经营亏损的重要原因。

“我们主动、坚定地加大了相关研发投入,特别是针对云服务相关的训练费用。” 余凯在 2025 年的财报电话会上说,“我们不惧怕高额的研发投入,相反,我们相信我们能通过持续的研发投入不断完善地平线的 AI 基座模型、构建深厚的护城河,并最终将 L4/L5 级别无人驾驶带入千家万户。”

值得庆幸的是,随着技术收敛,软件的标准化程度逐步提升,研发投入的边际效应正在显现。随着产品结构的升级和 ASP 的增长,余凯预计,到 2030 年地平线的年复合增长率将超过 60%。

借力出海

地平线未来 5 年的增长并不只依赖于中国市场。

财报电话会上,余凯将地平线的出海战略总结为三句话:帮自主品牌走出去,帮合资品牌留下来,帮海外品牌迈进智能化时代。

截至 2025 年年底,地平线已获得 11 家车企、超 40 余款出海车型的定点。这些车型在全生命周期的累计出口销量预计为 200 万辆。国内出海排名前五的车企,其主流出海车型均搭载了地平线的技术。

合资品牌方面,地平线获得了 9 家合资品牌、超 35 款车型定点。其中与股东大众集团的合作占比不到四成,其余六成都来自其他外部客户。

至于海外品牌,去年上半年,地平线获得三家车企在中国以外市场的定点,全生命周期出货量达 1000 万套。

相比于内卷的国内市场,海外辅助驾驶渗透率仍然较低。但这也意味着更大的增长潜力。

海外市场的竞争远不及国内激烈。在低阶市场,地平线的主要对手是 Mobileye——它在国内的手下败将;中高阶市场,尽管英伟达的芯片市占率高,但其软件研发屡屡受挫,与奔驰的项目至今仍未量产交付。

地平线真正的对手,或许还是国内的智驾供应商——这其中还不包括**。因特殊原因,**尚未启动出海。

地平线并不直接服务海外客户,而是与博世、大陆、电装等生态伙伴合作,将芯片和软件方案打包进它们的产品,借力出海。既规避了环境风险,也获得背书。

国内中高阶方案市场空间千万量级,海外布局多维而广阔。眼下,地平线还看不到天花板。

过去几年,它凭借高强度研发和精准的产品卡位,在大厂与主机厂的夹缝中建立起自己的生态位。不在短期盈利与长期布局之间纠结,只在认准的方向上加筹码。

往后看,无论是 L2 走向 L4,国内走向海外,还是物理 AI 开启下一个万亿级市场,它押注的未来正在一步步靠近。 $地平线机器人-W(09660)$

精彩评论