虽然我不认为美团“马上崩盘”,但2025年这份年报,已经把公司推到了一个非常微妙的位置,不仅仅是利润承压,财务结构已经发生变化。

别看利润,看现金流

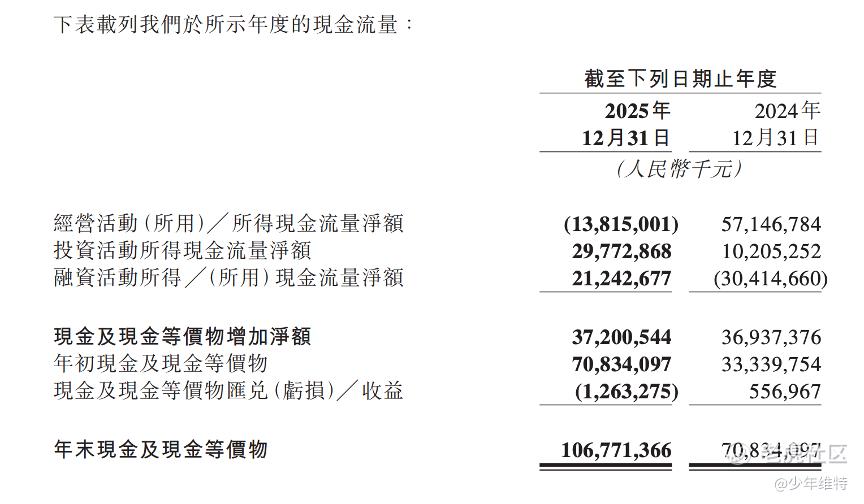

很多人第一反应还是看净利润,2025年净亏损-233.5亿元,对比2024年的+358.1亿元,这个反差确实足够大,但绝对不是周期性利润波动。

利润表失守只是表象,真正的拐点在现金流。

2024年+571.5亿元,2025年-138.2亿元,这不是波动,这是断层。换句话说,公司已经从“业务产生现金”变成“业务消耗现金”。这个变化一旦发生,整个公司的运行逻辑就变了。

主业造血机制被竞争硬生生拉成了“失血模型”。公司可以解释为除所得税前亏损叠加营运资本变动,但对外部资金来说,这一条线一旦转负,就不再是会计问题,而是经营质量问题。

投资者可以你接受短期亏损,比如通过补贴换份额、通过投入换增长,但有一个底线:现金流不能长期为负。因为现金流一旦转负,企业就必须开始思考三个问题:第一,资金缺口怎么补;第二,补的成本是多少;第三,能补多久。

叠加在借款与票据规模抬升的背景下,美团的叙事正在发生切换。过去几年讲的是增长、份额、生态,现在逐渐变成现金流、安全边际和融资能力。这是财务结构决定的方向。如果2026年竞争强度不下降,这个问题只会继续放大。

盈利引擎消失

如果进一步拆结构,会发现美团问题并不在需求侧。2025年收入仍然增长8.1%至3,648.5亿元,这说明用户还在、订单还在,平台的基本盘没有崩。

但成本端出现了明显失控。销售及营销开支从2024年的639.8亿元飙到2025年的1,029.3亿元,同比+60.9%。如果用收入去对比,费用率从约19.0%直接抬升到28.2%,接近10个百分点的跃升,这是典型的“竞争驱动型支出爆发”。

这背后其实反映的是行业竞争格局的变化。过去平台依靠规模和网络效应,可以逐步降低获客成本、提高变现效率;但当竞争重新回到补贴驱动,营销费用就会呈现非线性上升,而且很难快速回落,更具结构性伤害的是分部利润。

核心本地商业经营利润从+524.2亿元直接转为-69.0亿元,对应经营利润率从+21.0%掉到-2.6%。商业模型竟然从收割期重新回到补贴期。这样一来,平台的定价能力在短期内被削弱。原本可以依靠效率和规模赚钱,现在必须通过价格和补贴维持用户粘性。这种模式的问题很明显,没有明确的上限,而问题就来了,护城河到底在哪里。

或难应对持久仗

很多人看到美团账上仍然有超过1600亿元的现金和短期理财,会觉得安全边际还在。这种判断只看了一半。

截至2025年末,现金及现金等价物约1,067.7亿元,短期理财约600.6亿元,合计约1,668.3亿元。从绝对值看,这个资金规模确实不低。

但如果把负债端一起看,就会发现另一层问题。借款约222.6亿元,应付票据约580.3亿元,两者合计超过800亿元。用更接近真实“战斗力”的口径来看——净现金(现金及理财减去借款和票据),2025年约865.4亿元,而2024年约1,124.9亿元,一年减少超过260亿元。

这个变化说明公司可自由调配、用于长期竞争的资金在收缩。

公司披露资本负债比率约53%,并强调约55%的债务期限在三年以上且无财务契约约束,这确实意味着短期不会出现流动性挤兑风险。但从资本市场角度看,这个是个趋势和预期问题。

当经营现金流为负时,公司会越来越依赖债务和票据去填补现金缺口。这种“接力现金流”的模式,一旦持续,市场就会开始上调风险溢价,对应的就是融资成本抬升、估值折价。

对手在用“闲钱”

所谓价格战,本质上是现金消耗率的竞争,而不是价格本身的竞争。

监管和官媒确实在呼吁行业降温,短期可能带来一些边际改善。但把希望寄托在对手“主动收手”,本身就是一个被动假设。

更现实的方法是看下这几方的资金结构。阿里披露2025年末现金及其他流动投资约5,601.75亿元,这意味着即使某一业务线短期亏损,也可以通过集团现金流进行内部平滑,这是一种战略级别的容错能力。而字节跳动虽然不披露现金流,但其营收规模和估值水平已经足以让市场形成一致预期,具备持续输血能力。

在这种对手结构下,美团面对的是系统性资金对抗,某一场战役的输赢结果都不重要,问题是长期维持竞争节奏,美团还能不能扛得住。当经营现金流已经转负时,持续补贴的代价会不断累积,最终会逼近一个选择:要么缩战线让出部分市场,要么通过融资继续维持投入。

这本质上是一个时间换空间,还是空间换时间的选择,但是时间是需要钱的。

海外与AI,更像一场现金流压力测试

从结构上看,美团新业务分部2025年收入1,040.3亿元,但经营亏损扩大到-100.8亿元,相比2024年的-72.7亿元进一步放大。管理层明确指出,这与海外投入增加直接相关。

海外扩张本质上是一个高投入、慢回收的生意。以巴西为例,本地龙头iFood在一年内的投入规模就达到170亿雷亚尔,而美团进入市场的投资规模约50亿雷亚尔。在这种已有强网络效应、且竞争对手投入更大的市场中,美团短期似乎很难看到盈利路径。

换句话说,海外业务目前并不是利润来源,跟国内一样,都是现金消耗项,而且回收周期具有较大不确定性。

AI也是类似逻辑。无论是LongCat,还是“小美”“小团”,本质上都是补齐能力短板,是必须投入的方向。但从当前披露的信息看,并没有明确的商业化路径可以在短期内回补现金流。

因此把这两块合在一起看,海外和AI在当前阶段并未成为美团增长引擎,反而成了对现金流的一次持续压力测试。虽然决定美团的未来空间,但消耗的是当下资源。

过去看的是增长和长期空间,现在看的是现金流安全边际以及可持续性。

对美团来说,这份年报传递出来的是经营现金流转负、核心利润率下行、仍需多线投入的平台公司,哪怕它短期账面现金仍然充足,我仍担心估值逻辑一旦切换,估值中枢大概率会下移,市场可能更低的估值倍数去定价。

2026年最大的变量,还是在竞争强度。

精彩评论