摘要:从“无限战争”到“进退维谷”,苦日子刚刚开始

如果将时间拨回2024年末,美团还是那个“日赚一亿”的本地生活霸主,其财报还是资本市场最性感的叙事模板:外卖份额垄断打高频流量入口,到店酒旅利润高企自然形成现金收割,海外市场开疆拓土开始新增长曲线叙事,无人机布局展现科技想象力……

然而,站在2026年3月节点回望,这个完美的商业大厦已显满目疮痍。不只是2025年财报中那刺眼的“净亏损234亿”、“现金流负138亿”,这些数字更像是一声警钟:

美团赖以生存的底层商业逻辑,正被它前些年“无限战争”带来的回旋镖,在当下彻底重构。

美团2025Q4财报显示,季度内921亿元,调整后亏损150.8亿元,去年同期盈利98亿元,而上个季度亏损则在160亿元。看似亏损相较Q3呈现收窄,但摆在美团面前的难题,其实远非外界看热闹的监管“变不变风向”因素这么简单。

在盈亏结构、现金流韧性、未来增长想象力以及市场格局上,美团实然到了满身筛子的档口。

一、盈亏结构“倒挂”:从“现金牛”到“失血口”

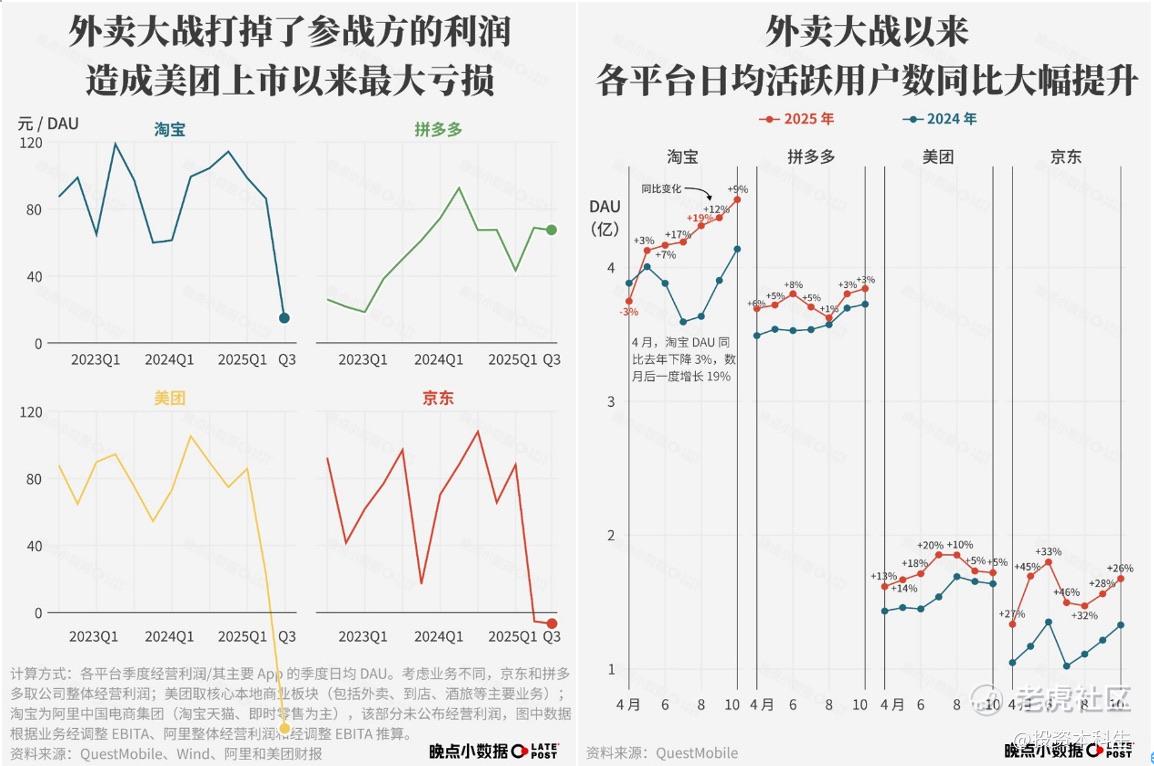

过去十年,美团的商业模式建立在一种精妙的“交叉补贴”之上:用微利甚至亏损的外卖业务换取海量用户和频次,再通过高毛利的到店酒旅业务实现盈利变现。这是一种典型的“前端获客、后端收割”的互联网经典打法。

但在2025年,这个公式失效了。首先是这个高频的前端“获客成本”发生了质变。阿里携淘宝闪购与饿了么的整合之力,以“三年不看利润”的战略决心发起进攻,美团被迫应战,导致其销售营销费用同比翻倍暴增。这意味着,每一单外卖不再是“薄利多销”的拉人头,在报表上变成了实实在在的“负资产”。

各类市场数据显示,当下淘宝闪购和美团的市场份额,已从去年的三七开,打到五五相当。结合媒体晚点2025年的报表数据可以看到:在几乎相当的补贴投入之下,美团在大战中的投入回报率最低的,同样花了大几百亿,几乎看不到增长效用。

其次,后端的高毛利收割机也在外卖大战中被趁乱“偷家”。曾经贡献集团超半数利润的到店酒旅业务,在抖音“内容种草+即时交易”的打击下,市场份额被快速蚕食。

市场数据显示,在2025年抖音全年支付GMV已经超 8500亿元,部分数据显示核销前GMV甚至逼近1万亿元,而美团在到店业务则预估在1.2万亿元左右。双方的GMV,也同样从两年前的3:7,缩小到接近五五开。不仅如此,抖音在到店的增速如今已经到了美团的2.5倍以上,显示出极强的掠夺性。

东西线同时失守,带来结果是灾难性的。2025年,美团的核心本地商业分部(包含外卖与到店)罕见地出现了整体亏损。当现金牛开始失血、利润池干涸见底,美团被迫陷入了两头烧钱、还两头失地的困境。

这种盈亏结构的颠覆性变化,是美团上市以来从未遭遇过的系统性危机。

这里不管是外卖还是到店,最让美团最难受的是,他都处在防守一方。这也意味着,虽然投入和对手体量相当的资源,但对手获益的资产池会更大:不管是用户、商户还是骑手,进攻方都在博弈中获得了下局全新的手牌,但防守方只能被迫贴钱继续打下去这场游戏。

二、现金流的“紧平衡”:造血能力枯竭下面临竞争的取舍

对于一家年交易额万亿级的平台企业,短期的账面亏损并不可怕,可怕的是经营性现金流的枯竭。

在2024年之前,美团强大的经营性现金流足以覆盖其在无人配送、优选业务等创新领域的资本开支。但进入2025年,这一平衡被完全打破,并且短期内难见好转。

2025Q4财报数据显示,美团经营活动所用现金流净额为-138.15亿元人民币,而在2024年,为正571.47亿元。这也是美团上市以来经营性现金流首次出现年度负值。

这背后是,一方面,补贴战导致大量现金以“营销费用”和“用户补贴”的形式快速流出,且这些投入带来的多为存量用户的转移,而非新的增量市场,投资回报率(ROI)急剧下降。

与此同时,美团的“第二曲线”依然要疯狂挥金。海外业务(Keeta)在沙特、巴西等地的扩张需要巨额的基础设施投入;更多无人机、机器人等智能硬件,以及AI基建的研发与部署,同样是个无底洞。

2026年的美团,实则面临着无数相当残酷的选择题:

是选保命的现金流、稳住本地基本盘,还是搏一把“烧钱”来换取未来生存空间?

是跟淘宝闪购再硬刚博一把外卖,还是把主要矛盾转向对利润更关切的到店?

是继续扛起海外新市场的叙事来拉高估值,还是把这个投资未来的钱用在补课AI?

……

每一项都很难下手,但不取舍也将面临四面楚歌。

无论选哪条路,其自由现金流在短期内都难言乐观。

更残酷的是资本市场并没有足够的信心和耐心。今年2月和3月,穆迪(Moody's)和标普(S&P)接连下调对美团评级,将美团的评级从“稳定”调整为“负面”。这意味着美团若要在2026年得到更多融资和现金,需要支付更高的风险溢价,进一步推高融资成本。

可以想见,一旦市场对美团的未来性看不到希望,融资渠道继续收紧,“紧平衡”随时会演变为流动性危机。

三、卷入Token时代浪潮,美团要面临的游泳“学费”

进入AI时代,对一些早期投入、有先发优势的公司来说,是全新的机会和利好,对另些则不然。很遗憾,美团属于后者。

相比阿里等AI基础设施+应用的全栈式玩家,美团在芯、云、算力、生态上的差距短期难以弥补。

美团对此并非没有觉察。就在3月刚刚进行的管理层沟通会上,王兴表态对于AI,唯一能做的就是更积极地拥抱,“哪怕像学游泳一样,呛了水,并不舒适,也一定得跳下去。”

当商业时代步入要为Token买单时,美团或面临愈加高昂的“学费”。

伴随商业社会的底层逻辑正在从“流量+人力”逐步转向“AI+算力”,美团在旧时代的地推铁军优势将逐步被稀释。人力刚性+算力外购,会带来美团在AI时代成本劣势被进一步放大。

如果打个比方——拥有AI资源的巨头们正在疯狂修高速公路、建电网、造发动机,但美团只是在这条路上跑运输的人力车,路是别人的、电是别人的、发动机也是买的……当路一收费,电一涨价,最先离场的会是它。

这是个必须直面的,结构性的,已无法靠努力弥补的劣势。

更可怕的是,这个劣势会随着时代的演进,而愈发放大凸显。

四、结语:在废墟上寻找新生

2026年,对于美团来说,注定是更加痛苦的一年:是卸下外部因素的迷雾面纱后,需要直面自身商业模式、商业竞争力以及未来出路的一年。

王兴曾信奉“长期主义”,然而在重重短期生存压力下,“长期”对此刻的美团是个难以瞧见的奢侈品。2026年的美团,必须在止血与输血、防守与进攻、理想与现实之间,走出一条极其狭窄的钢丝。

如果美团能挺过这一年,重塑其成本结构,找到在“新竞争时代”的生存之道,它或许能迎来真正的重生。但如果在这场无限战争中迷失方向,耗尽最后的现金流,那么2026年,将成为美团由盛转衰的彻底转折点。

毕竟,商业世界里没有永远的王者,只有不断进化的幸存者。而进化,往往伴随着剧烈的阵痛。

精彩评论