亚太IT分销行业领头人,

实现历史最好业绩

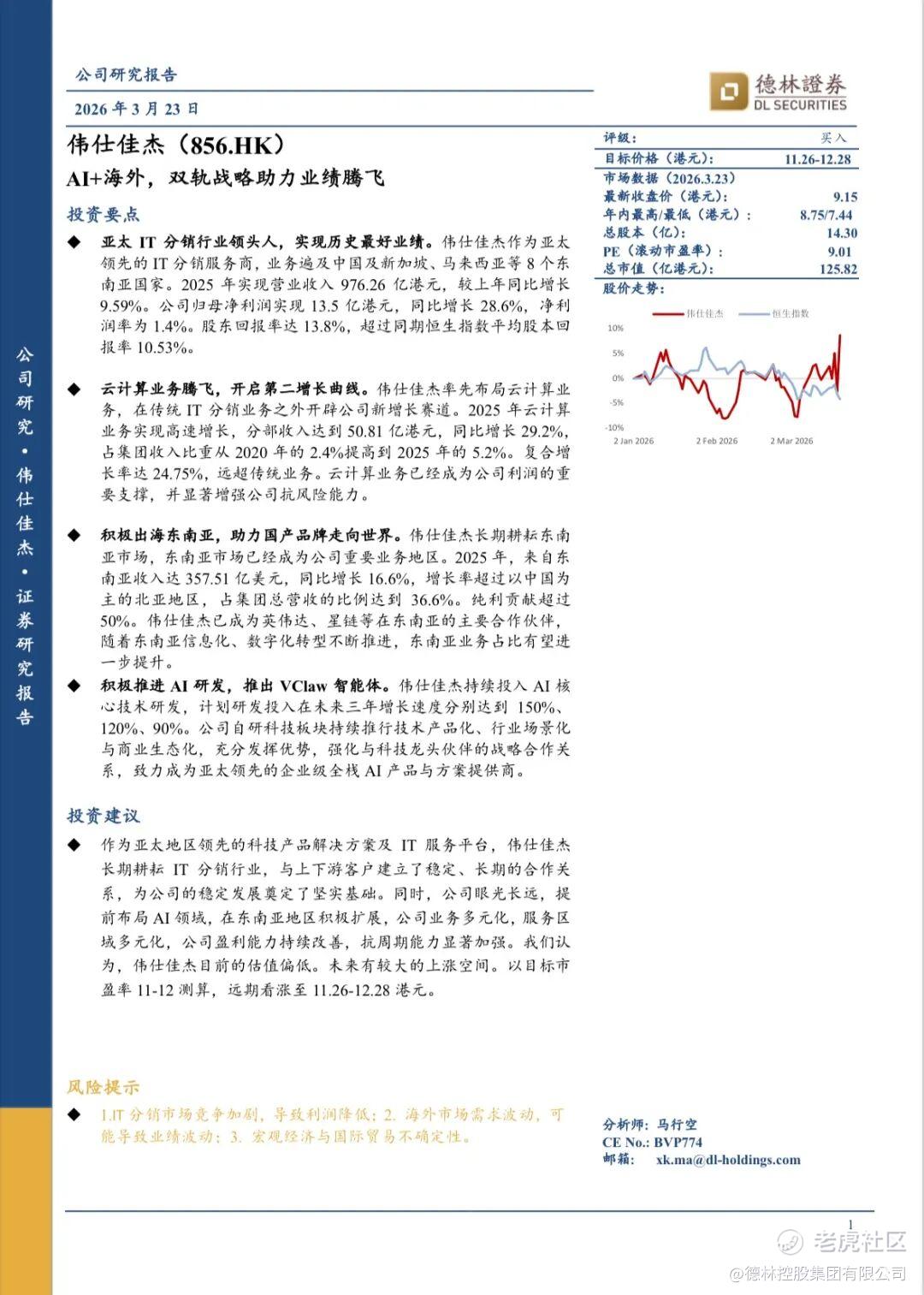

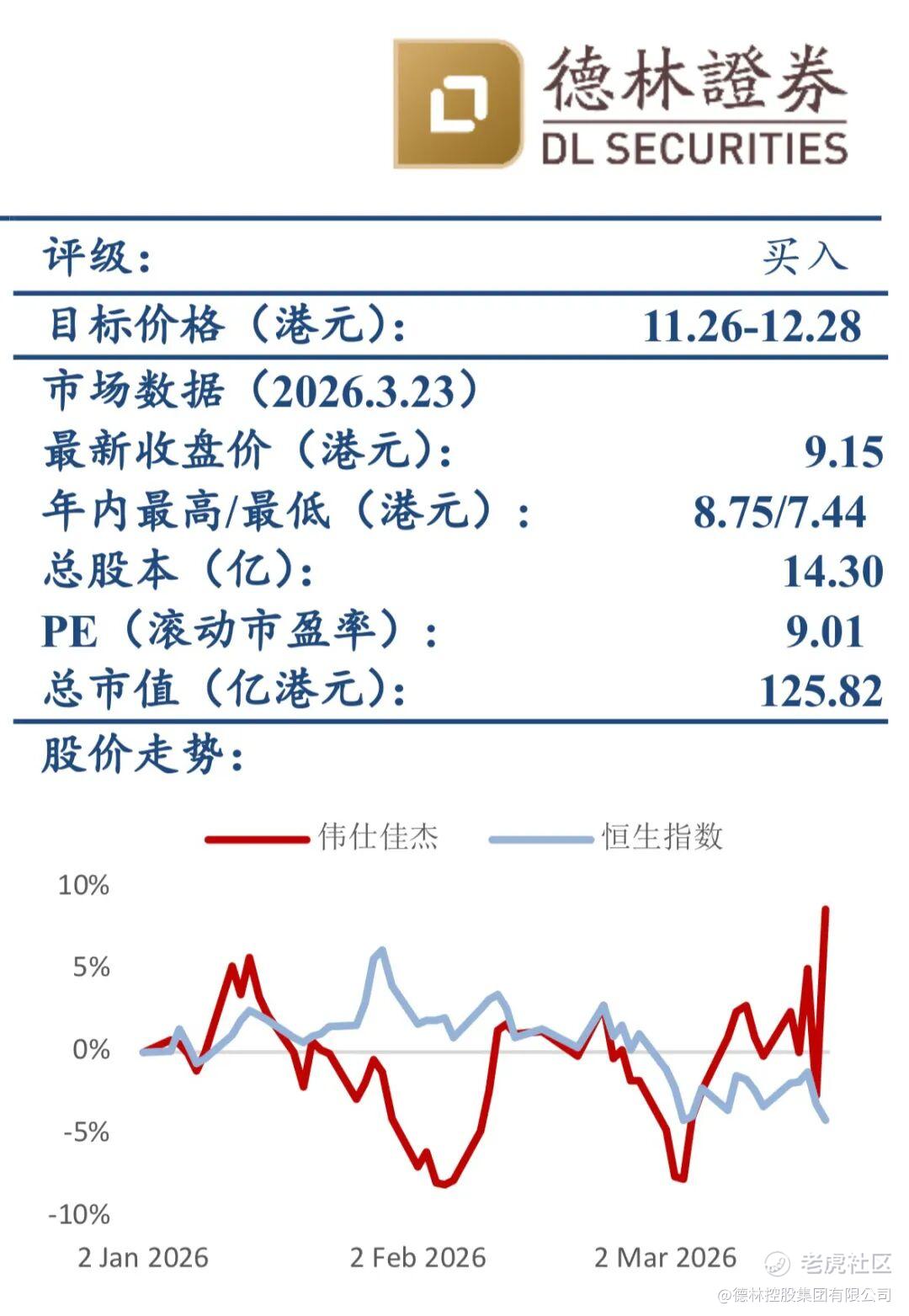

伟仕佳杰作为亚太领先的IT分销服务商,业务遍及中国及新加坡、马来西亚等8个东南亚国家。2025年实现营业收入976.26亿港元,较上年同比增长9.59%。公司归母净利润实现13.5亿港元,同比增长28.6%,净利润率为1.4%。股东回报率达13.8%,超过同期恒生指数平均股本回报率10.53%。

云计算业务腾飞,

开启第二增长曲线

伟仕佳杰率先布局云计算业务,在传统IT分销业务之外开辟公司新增长赛道。2025年云计算业务实现高速增长,分部收入达到50.81亿港元,同比增长29.2%,占集团收入比重从2020年的2.4%提高到2025年的5.2%。复合增长率达24.75%,远超传统业务。云计算业务已经成为公司利润的重要支撑,并显著增强公司抗风险能力。

积极出海东南亚,

助力国产品牌走向世界

伟仕佳杰长期耕耘东南亚市场,东南亚市场已经成为公司重要业务地区。2025年,来自东南亚收入达357.51亿美元,同比增长16.6%,增长率超过以中国为主的北亚地区,占集团总营收的比例达到36.6%。纯利贡献超过50%。伟仕佳杰已成为英伟达、星链等在东南亚的主要合作伙伴,随着东南亚信息化、数字化转型不断推进,东南亚业务占比有望进一步提升。

积极推进AI研发,

推出VClaw智能体

伟仕佳杰持续投入AI核心技术研发,计划研发投入在未来三年增长速度分别达到150%、120%、90%。公司自研科技板块持续推行技术产品化、行业场景化与商业生态化,充分发挥优势,强化与科技龙头伙伴的战略合作关系,致力成为亚太领先的企业级全栈AI产品与方案提供商。

德林证券给予伟仕佳杰(856.HK)以下投资建议:

伟仕佳杰作为亚太地区领先的科技产品解决方案及IT服务平台,伟仕佳杰长期耕耘IT分销行业,与上下游客户建立了稳定、长期的合作关系,为公司的稳定发展奠定了坚实基础。

同时,公司眼光长远,提前布局AI领域,在东南亚地区积极扩展,公司业务多元化,服务区域多元化,公司盈利能力持续改善,抗周期能力显著加强。

我们认为,伟仕佳杰目前的估值偏低。未来有较大的上涨空间。以目标市盈率11-12测算,远期看涨至11.26-12.28港元。

结合市况,德林证券亦作出以下风险提示:

-

IT分销市场竞争加剧,导致利润降低;

-

海外市场需求波动,可能导致业绩波动;

-

宏观经济与国际贸易不确定性。

欲查看研究报告详细内容,请发送邮件至:cs@dl-securities.com 获取《伟仕佳杰(856.HK):AI+海外,双轨战略助力业绩腾飞》全文。

免责声明

此报告由德林家族办公室(香港)有限公司根据公开信息准备而成。德林家族办公室(香港)有限公司现持有香港证券及期货事务监察委员会所发牌照,可从事第四类(就证券提供意见)及第九类(资产管理)受监管活动。

此报告中的内容和意见仅供参考,并不构成对所属证券或相关金融工具的建议、出价、询价、要约、广告或推介。德林家族办公室(香港)有限公司对其中信息力求准确可靠,但不保证对这些公开信息进行独立确认。

德林家族办公室(香港)有限公司及其分公司、关联企业、董事、工作人员、雇员、代理人不对此报告中构成的任何表达方式、保证、暗示以及此报告中资讯的正确性、公正性及完整性承担任何责任,亦不对此报告中可能出现的错误、歧义、遗漏以及由此连带产生的任何误解与误读承担任何责任。

本报告仅向特定人士发放。未经德林家族办公室(香港)有限公司书面授权许可,任何接受此报告的接受者不得复制、分发、传播、引用、转载或向第三方提供部分或全部内容。

德林家族办公室(香港)有限公司保留对此报告的所有权利。

精彩评论