就在刚刚,视觉语言大模型第一股极视角(06636.HK)招股结束,结果跟我预测差不多,孖展认购倍数约3318倍,7支新股中热度第二。

极视角是AI 视觉赛道中,首家按 18C 章上市的商业化阶段公司,目前正以前所未有的姿态撞开资本市场的大门。市场用真金白银投票的时候,往往比分析报告更诚实。

港股 AI 除幻龙头海致科技上市后短期大涨超 4 倍,点燃 AI 新股热度。极视角 AI 计算机视觉风口 + 18C + 高增长 + 高毛利 + 小盘,符合炒作空间,可能会延续热度。

但问题来了,这么多AI概念股,凭什么是极视角?热度这么高,上市首日到底怎么走?

不是传统AI,而是AI界的"App Store"

如果把商汤、旷视这些巨头比作AI界的“独角兽”,那么极视角更像是AI界的“App Store”。

过去几年,很多AI公司之所以深陷亏损,是因为他们掉进了“定制化”的陷阱——为了一个客户的一点需求,得配几十个算法工程师,成本高,还没法规模化。

但极视角不同,区别于传统AI公司的项目制模式,极视角通过平台化、生态化方式,连接数十万开发者,提供标准化AI解决方案,降低企业AI应用门槛。

截至2025年9月30日,算法商城已展示1517种算法(148种自研+1369种第三方开发),覆盖超100个行业,累计服务超3000家政企客户,产品复购率超过80%,已交付超6000个项目,而且交付周期8到10周,行业平均得按季度算,这就是技术壁垒带来的效率碾压。

这种“分发平台”的逻辑,本质上是把复杂的AI开发变成了标准化的超市货架,交付效率自然就上去了。

孖展认购情况:火爆的“AI概念股”

孖展认购倍数约3318倍(同期新股中排名第二,仅次于华沿机器人)

营收与利润表现:

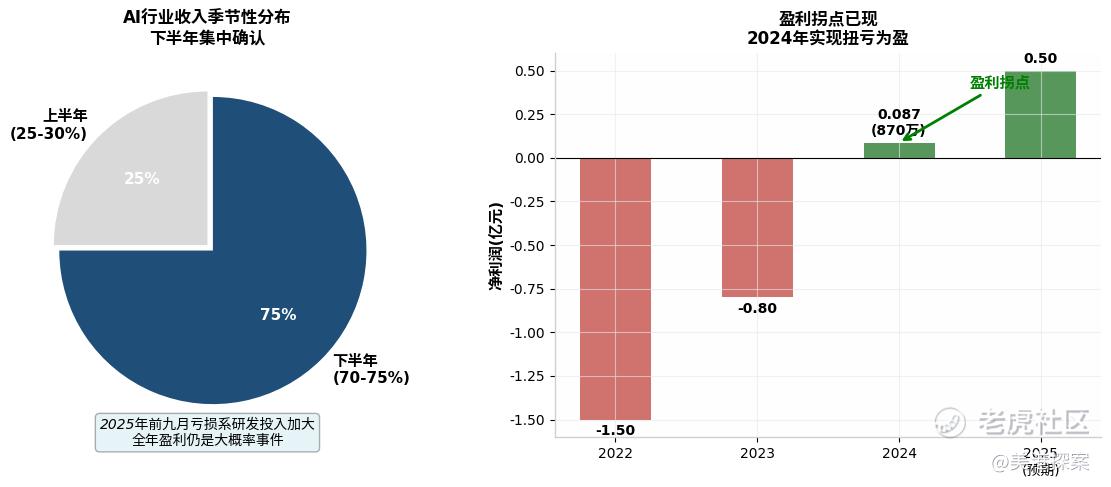

可以看出平台效应已经显现,虽然2025年前九个月因为加大研发投入录得了一点亏损,但熟悉这个行业的人都知道,AI视觉行业有极其明显的季节性特征,下半年的收入通常能占到全年的75%到90%。

回看2025年Q3,营收1.36亿,同比大涨72.2%,毛利翻了将近一倍。足以印证极视角的盈利模式已经跑通。

中信证券+山东国资"双保险"

中信证券:港股"特专科技第一保荐人"的名头不是白来的。中信近两年保荐的科技股,上市首日表现普遍优于同行,这背后是其在定价和护盘上的硬实力。极视角是港股第一家按18C章上市的商业化阶段特专科技公司,中信敢独家保荐,说明也认同其稀缺性。

基石投资者:政金(香港)国际的背后是济南市中区财政局,GKI也是产业根基扎实的机构。这种层面的资本博弈,无形中给极视角的股价打了一层厚厚的底色。

IPO前的股东名单:高通中国、华润创新这些大牌机构都在,而且全部锁定12个月。

极视角为什么能在申购阶段就火成这样?

总结起来其实就是“五箭齐发”。

首先是中信证券的保荐光环,其次是三无小票(无历史包袱、无抛售压力、无估值水分)的属性,再加上当前AI大模型的市场热度,以及未来进入港股通的强烈预期,最后是极高倍数的申购情绪发酵。这种组合在港股打新市场上是非常罕见的。

说到底,极视角卖的不仅仅是算法,而是一种解决AI落地难的“基础设施”。这种“App Store”模式的稀缺性,加上国资背景的加持和中信证券的护航,让它在当前的AI投资浪潮中显得性价比极高。

确定性,或许才是它申购火爆最核心的理由。

精彩评论