[强] 发行情况

[强] 财务情况

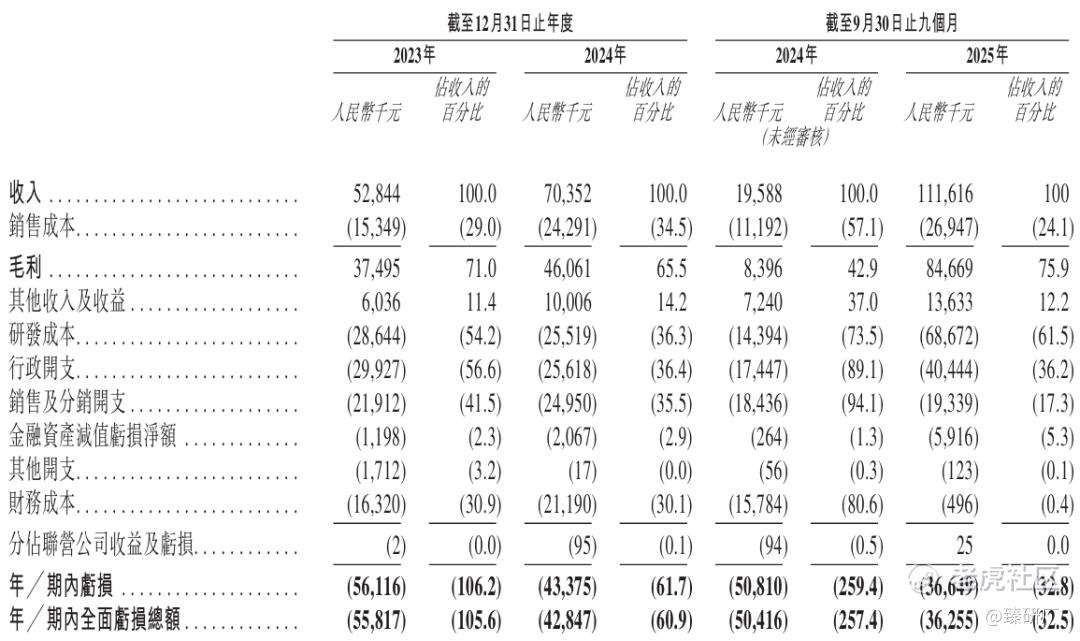

报告期内公司营收规模实现了跨越式增长,2023 年、2024 年全年营收分别为 5,284.4 万元、7,035.2 万元,2024 年同比增长 33.1%,保持稳健增长态势;2025 年前 9 个月营收直接攀升至 1.1 亿元,较 2024 年同期同比暴涨 469.8%。营收的爆发核心源于收入结构的根本性优化,公司从单一的软硬件销售,成功拓展至高毛利的技术许可赛道。2023 年公司收入几乎全部来自医学影像软件及医疗器械,技术许可业务尚未贡献收入;2024年技术许可业务实现突破,全年收入占比达 27.8%,成为第二增长曲线;2025 年前 9 个月,该业务收入占比进一步提升至 51.4%,首次超越软硬件业务成为公司第一大收入来源,同时,软硬件销售业务也实现了281.2%的增长。

收入结构优化带动了公司盈利能力的提升,整体毛利率呈现先稳后升的走势。2023 年、2024 年公司整体毛利率分别为 71.0%、65.5%, 2025 年前 9 个月,整体毛利率大幅提升至 75.9%,核心原因是技术许可业务具备极强的盈利属性,该板块 2024 年、2025 年前 9 个月的毛利率分别高达97.2%、96.5%,同时核心的软硬件业务毛利率也稳定在 57%的较高水平。

公司始终保持高强度的研发投入, 2023 年、2024 年公司研发开支占营收比例分别达 54.2%、36.3%;2025 年前 9 个月,公司进一步加码研发,研发开支攀升至 6,867.2 万元,占比61.5%,其中 88.1% 的研发投入集中投向核心产品 AI AutoVision®,全力推进该产品的三类医疗器械注册落地。

尽管公司仍处于阶段性亏损状态,但亏损规模持续收窄,盈利改善趋势明确。2023 年、2024 年公司全年净亏损分别为 5,611.6 万元、4,337.5 万元,亏损同比收窄 22.7%,净利率也从-106.3%提升至-61.7%;2025 年前 9 个月净亏损 3,664.9万元,较 2024 年同期进一步收窄,净利率也提升至-32.8%。

现金流方面,公司经营造血能力持续改善, 2023 年、2024 年公司经营活动现金流净流出持续收窄,2025 年前 9 个月净流出进一步降至 2,155.3万元,经营层面的现金消耗持续减少。不过受高额研发投入、市场拓展开支的影响,公司仍未实现经营活动现金流转正,仍处于医疗 AI 企业商业化前期的现金净消耗阶段,主要依靠外部融资。截至 2025 年 9 月末,公司期末现金及现金等价物较 2024 年末翻倍,足以覆盖未来 1 年以上的经营现金净流出,叠加 IPO 募资补充,足以支撑核心产品注册、市场拓展等后续动作,现金流风险可控。

[强] 综合评估

-

市值

84.97-99.99亿港元。

-

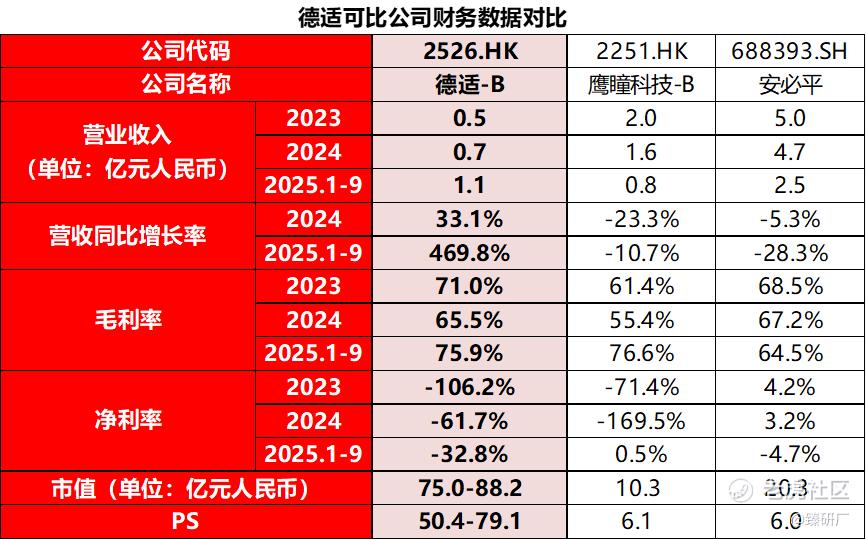

估值

本文选取鹰瞳科技、安必平作为德适的可比公司。

鹰瞳科技:国内首批登陆港股18A的医学影像AI龙头企业,核心聚焦眼底影像AI辅助诊断领域,是全球首家获得眼底AI三类医疗器械注册证的公司。公司以“AI+医疗健康”为核心战略,构建覆盖眼科疾病、慢病管理等多场景的AI辅助诊断产品矩阵,产品已获得NMPA、CE等全球多国药监机构认证,服务覆盖超千家医疗机构,致力于用AI技术提升基层医疗诊断能力与效率。

安必平:国内病理诊断领域首家科创板上市公司,深耕细胞病理诊断二十余年,形成“病理诊断试剂耗材+自动化检测设备+AI辅助诊断软件”的一体化业务布局。公司产品深度覆盖宫颈癌筛查、生殖健康、肿瘤诊断等核心临床场景,拥有近600项医疗器械注册/备案证,服务全国近3000家医疗机构,是国内细胞病理诊断赛道的核心国产龙头企业。

注:德适、安必平PS=市值/(2025年前三季度营业收入*4/3);表中所示为鹰瞳科技2025年上半年数据,其PS=市值/(2025年上半年营业收入*2);1港元=0.8825元人民币

从营收规模来看,2023-2024年德适的营收体量显著小于两家可比公司,但增速迅猛,核心原因是技术许可业务实现从0到1的突破,打开了第二增长曲线,而鹰瞳科技受院内医疗AI商业化落地不及预期拖累,安必平则面临传统病理试剂行业竞争加剧、集采冲击的压力,二者均未找到新的有效增长引擎。

盈利指标方面,德适的毛利率始终处于行业较高水平,2025年前9个月提升至75.9%,与同期鹰瞳科技基本持平,远超安必平,核心驱动是收入结构的优化,毛利率超95%的技术许可业务收入占比超50%,大幅拉高了整体盈利水平。

净利率层面,德适与鹰瞳科技均未盈利阶段,德适亏损幅度持续大幅收窄,核心逻辑是营收的爆发式增长叠加毛利总额的提升,而非压缩费用控亏。鹰瞳科技2024年亏损大幅扩大至-169.5%,主要是由于营收失速与费用刚性的错配,2025年上半年的净利率转正,更多是依靠收缩低毛利业务、削减销售费用实现,而非主营业务的爆发式增长。而安必平净利率转亏,核心原因是传统主业增长见顶、行业红利消退带来的盈利基本面恶化。

估值层面,德适发行市值对应的2025年预测PS高达50.4-79.1倍,而鹰瞳科技、安必平的PS仅6倍左右,估值差距超过8倍。这一估值差异的核心支撑,首先是增长预期的差别,德适正处于商业化爆发的拐点,近500%的营收增速是行业内唯一实现高增长的标的,而两家可比公司均处于营收下滑阶段;其次是商业模式的代差,德适已经从传统的软硬件销售,转型为以高毛利技术许可为核心的平台化模式,边际成本几乎为零,盈利天花板和可复制性远强于依赖院内软件销售的鹰瞳科技,以及依赖传统试剂耗材的安必平;第三是赛道稀缺性,德适是国内染色体核型分析AI赛道市占率第一的绝对龙头,核心三类证即将获批,先发壁垒极强,而两家可比公司均身处竞争激烈的红海赛道,行业格局分散,稀缺性显著不足。整体来看,德适的高估值本质上是市场对其高增长、稀缺赛道、平台化商业模式的提前定价,并非完全脱离基本面的泡沫,但也远超医疗AI行业的合理定价区间,属于高预期、高风险的估值水平,安全边际较低。

-

上市团队

公司的上市保荐人为华泰。

华泰历史上作为保荐人参与了74个项目,其中暗盘有41家公司上涨,30家公司下跌,3家公司平盘,破发率40.54%,首日破发率39.19%。2026年以来参与保荐的6个项目中首日及暗盘仅1家破发,表现不错。

-

超额配售权

公司此次发行没有超额配售权。

-

发售量调整权

公司此次发行没有发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

此次发行无基石投资者。

-

IPO前融资

自成立以来,公司经历了多轮融资,融资金额合计3.6亿元人民币,吸引了紫金港资本、国中资本、华睿投资、陆家嘴资产管理、远东宏信、余杭产业基金等一众国内知名投资机构的参与。2025年6月增资的价格为每股30.91元人民币,较发售价中值104.1港元折让66.33%。

-

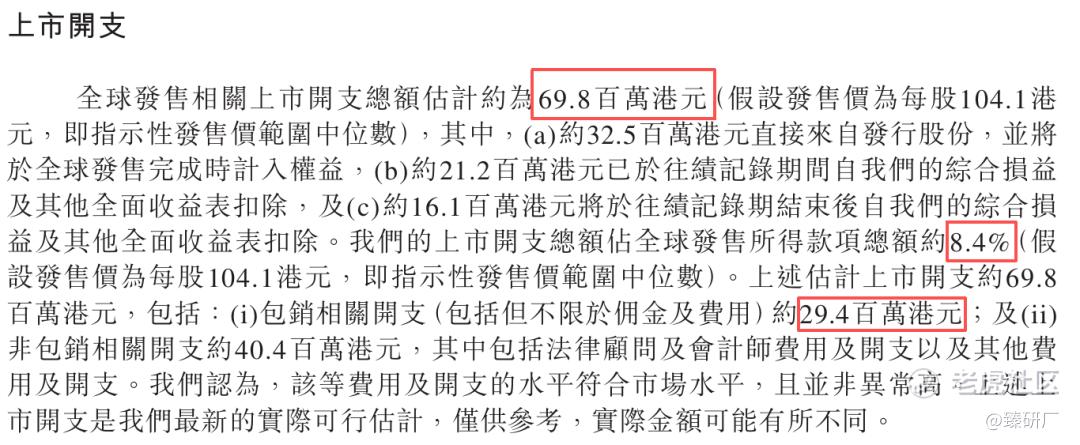

上市开支

此次发行的开支总额估计约为6,980万港元,按发售价104.1港元计算,占募资总额的8.4%,其中包销开支2,940万港元,占募资总额的3.5%。

[强] 是否打新分析

从基本面来看,德适是国内染色体核型分析 AI 领域的绝对龙头,2024 年市占率达 30.6%, 位居行业第一,成功打破蔡司、徕卡等国际巨头的长期垄断。公司依托自主研发的千亿级跨模态医学影像基座模型,形成软硬件耗材与技术许可协同的全链条业务体系,产品已入驻全国超 400 家医疗机构,技术许可业务快速起量,2025 年前 9 个月收入占比超 50%,毛利率高达96.5%,盈利结构持续优化,核心三类医疗器械注册证即将落地,为后续院内放量提供了明确支撑。但公司核心主业所处的染色体核型分析行业当前整体规模偏小、天花板较低,2024 年国内市场规模仅约 1.7 亿元,当前发行市值已达到行业现有规模的数十倍,估值压力显著。技术许可业务虽打开了全新增长空间,想象空间充足,但该赛道真实市场容量、长期商业化可持续性仍未被充分验证,市场能给予的估值水平也缺乏明确锚定,后续估值能否稳住,核心取决于核心产品获批进度与新业务的增长兑现情况。

从发行结构来看,本次发行独家保荐人为华泰,未引入任何基石投资者,缺乏机构背书;本次采用机制B发行,每手50股,公开发售合计15,999手,无绿鞋,叠加发行估值水平较高,上市后股价波动风险相对较高。本次发行市值区间为84.97亿-99.99亿港元,按发售价中位数计算对应市值92.48亿港元,接近当前约93亿港元的港股通纳入门槛,具备一定的潜在流动性催化空间。

从市场情绪来看,同仁堂医养、华沿机器人等7只热门新股同步招股,打新资金面临显著分流。截至发稿,德适-B公开发售孖展超购465.82倍,在同期新股中位列第三,热度远超傅里叶、铜师傅、瀚天天成等多数标的,打新资金认可度突出,感兴趣的投资者可持续关注项目后续上市动态。

-END-

作者丨Jackie

设计丨Tian

精彩评论