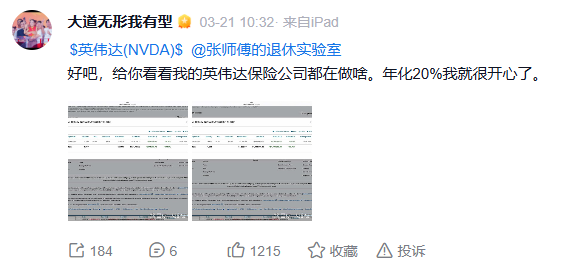

3月21日,投资圈大佬段永平在财经平台上晒出了他的最新战绩:通过卖出英伟达的看跌期权和看涨期权,轻轻松松赚取了277万美元的“保费”。他将这种操作称为“开了一家英伟达保险公司”。

究竟什么是“卖期权”?为什么大佬不直接买卖股票,反而玩起了“收保费”?

Part.01

什么是“开一家英伟达保险公司”?

在段永平的逻辑里,他不是在博弈股价涨跌,而是在扮演保险公司的角色:

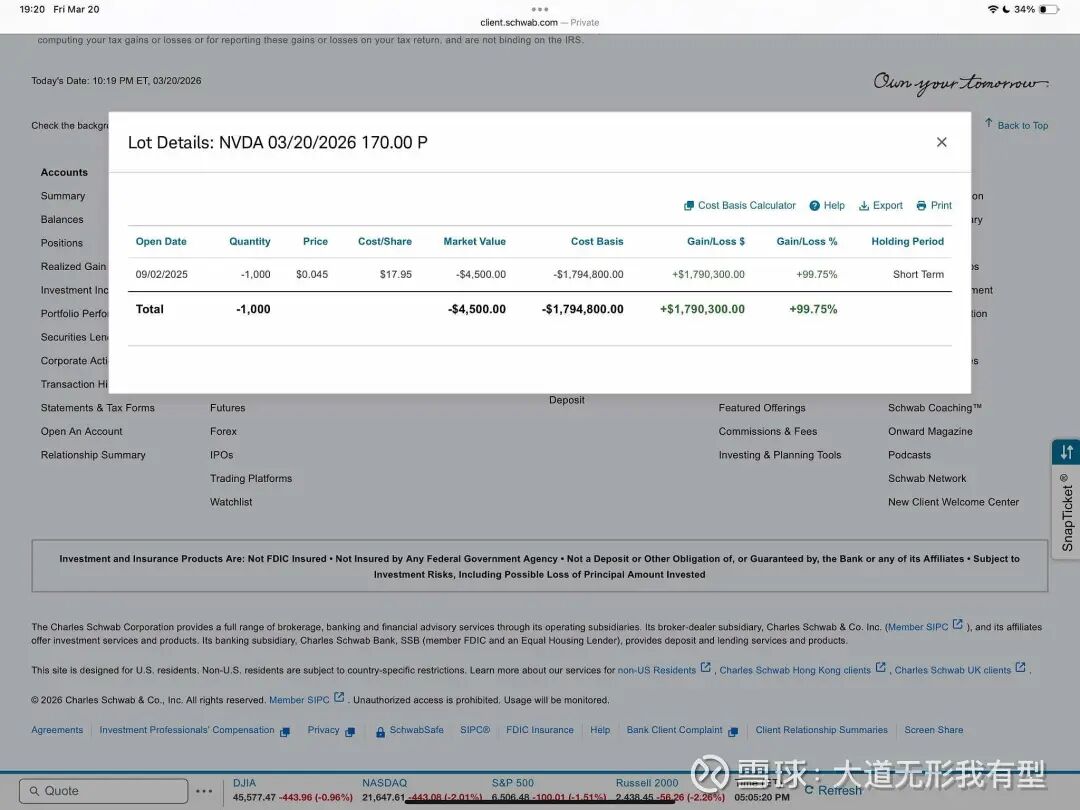

第一笔:卖出看跌期权(Sell Put)——做低价买入英伟达的准备

2025年9月2日,段永平卖出1000张英伟达2026年3月到期、行权价170美元的Put期权,收取权利金约179.5万美元。(注:1张期权合约对应100股正股)

这笔交易用通俗易懂的方式解释就是:

有人来找你说:我愿意每年付你一笔钱,换取你承诺——如果英伟达跌破170美元,你必须按170美元的价格从我手里买走这些股票。你说:好,给我钱,我承诺。

对段永平来说,这笔交易有两种结果:

1. 英伟达未跌破$170:Put到期作废,179.5万美元权利金全部落袋——本次已实现,盈利+99.75%。

2. 英伟达跌破$170:被行权,以170美元/股强制买入10万股英伟达——但他在卖Put之前就已认定英伟达长期看150块都不贵,以170块买入反而是捡便宜。

段永平原话:“我觉得nvda长期看150块不贵的话,我就先卖个170的put(先收20块再说,前提是一定有Cash放在t-bill上)。

关键前提:账户里必须有足够的现金(存放于国债/T-Bill上继续生息)确保被行权时有能力买入。

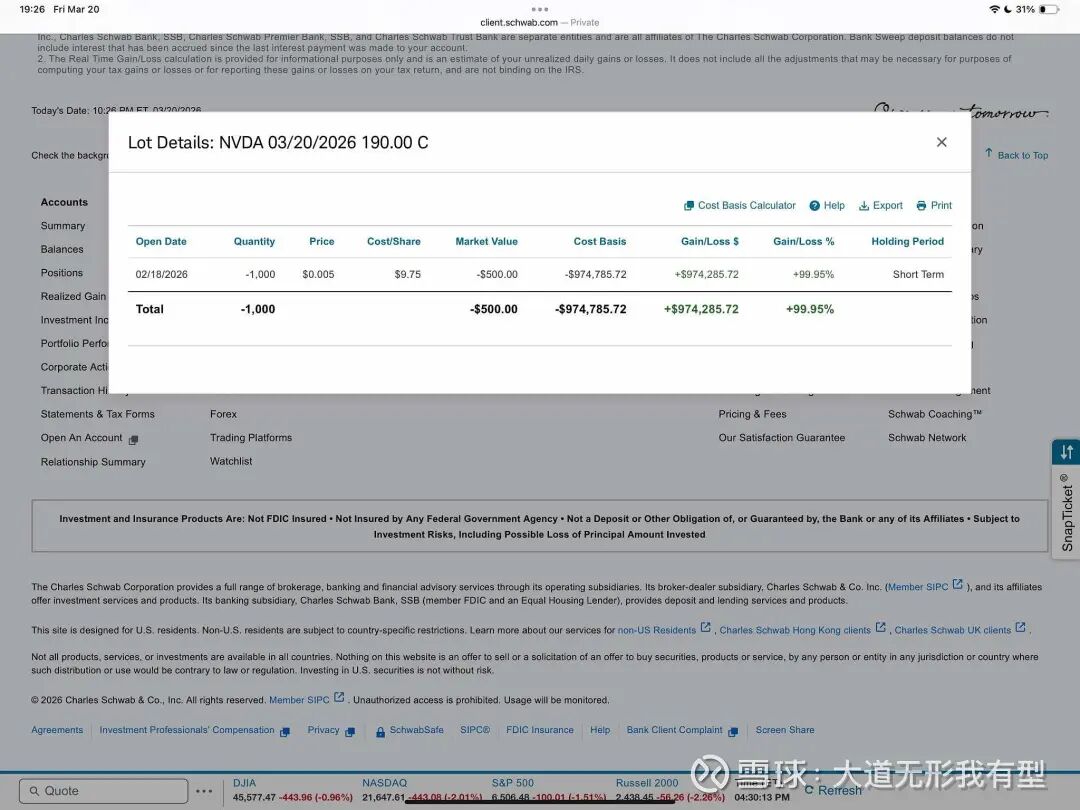

第二笔:卖出看涨期权(Sell Call)——给持有的股票找个“高价买家”

2026年2月18日,段永平卖出1000张2026年3月到期、行权价190美元的Call期权,收取权利金约97.5万美元。

卖Call的含义正好相反:

有人找你说:我愿意付你一笔钱,换取你承诺——如果英伟达涨到190美元,你必须按190美元的价格卖给我股票。你手上有英伟达正股作抵押(这叫Covered Call),你说:好,给我钱,我承诺。

这笔交易同样有两种结果:

1. 英伟达未涨过$190:Call到期作废,97.5万美元权利金全部落袋——本次已实现,盈利+99.95%。

2. 英伟达涨过$190:被行权,以190美元/股卖出正股——但他已用这10万股作抵押,卖出时实际等于锁定了190美元的卖出价,依然在他认为合理的估值范围内。

段永平:好公司股价过低的时候不要卖Call,股价过高的时候也不要卖Put,不然回报率可能会低下来。

Part.02

“长线短做”的完整循环

段永平把这套玩法叫做“长线短做”。它的核心是一个不断循环的逻辑链:

1. 深度研究英伟达,形成长期价值判断(如:$150长期看不贵)

2. 股价在相对合理区间时,卖出价外Put(如行权价$170),收取权利金,现金存T-Bill继续生息

3. 若未被行权:权利金全额落袋,重新卖下一轮Put,循环继续

4. 若被行权:以$170低价买入英伟达正股,持有

5. 持有正股后,若股价涨到偏高区间(如$190),卖出Covered Call,再收一笔权利金

6.若被行权:以$190高价卖出正股,回到全现金状态,重新从第2步开始

这个循环的妙处在于:无论股价涨跌,段永平都有事可做——要么收Put权利金等待低价买入,要么收Call权利金等待高价卖出,要么持有正股等待下一个卖Call机会。

这就是他说的“长线短做”:基于对公司长期价值的认可(长线),利用期权工具在波动的市场中不断收割现金流(短做)。

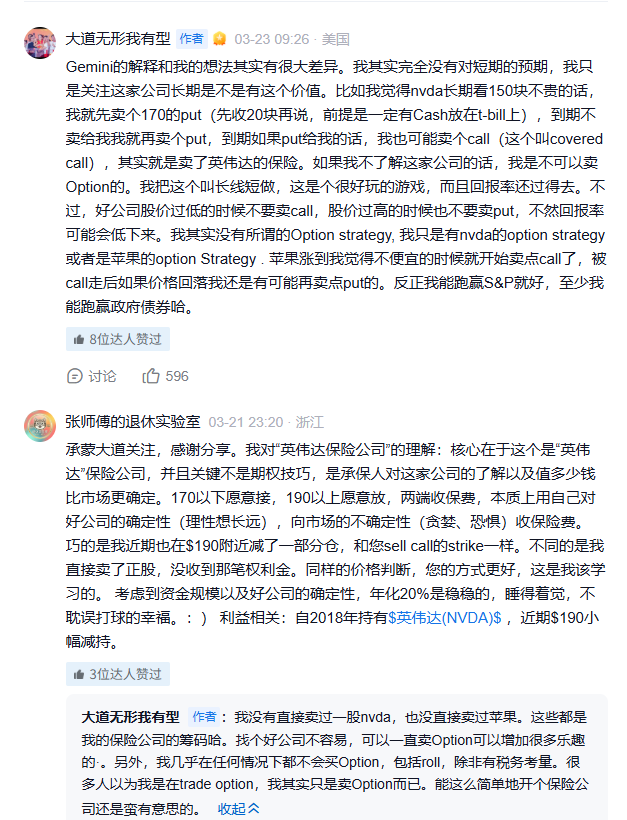

段永平原话:我没有直接卖过一股nvda,也没直接卖过苹果。这些都是我的保险公司的筹码哈。找个好公司不容易,可以一直卖Option可以增加很多乐趣的。另外,我几乎在任何情况下都不会买Option,包括roll,除非有税务考量。很多人以为我是在trade option,我其实只是卖Option而已。能这么简单地开个保险公司还是蛮有意思的。

Part.03

投资启示

不赚认知以外的钱:段永平强调“如果不了解这家公司,我是不可以卖 Option 的”。他没有通用的期权策略,只有“英伟达策略”或“苹果策略”。策略必须建立在对企业价值的深度护城河理解之上。

只卖不买期权,不做投机者:他几乎从不买入期权,因为买期权是赌博,胜率极低;而卖期权是做生意,赚的是概率和时间的钱。

顺势而为,不贪心:股价过低时不卖 Call(怕踏空),股价过高时不卖 Put(怕接盘)。他的目标只是:跑赢标普500,跑赢国债。

精彩评论