聊聊最新的7只港股新股。

No.1

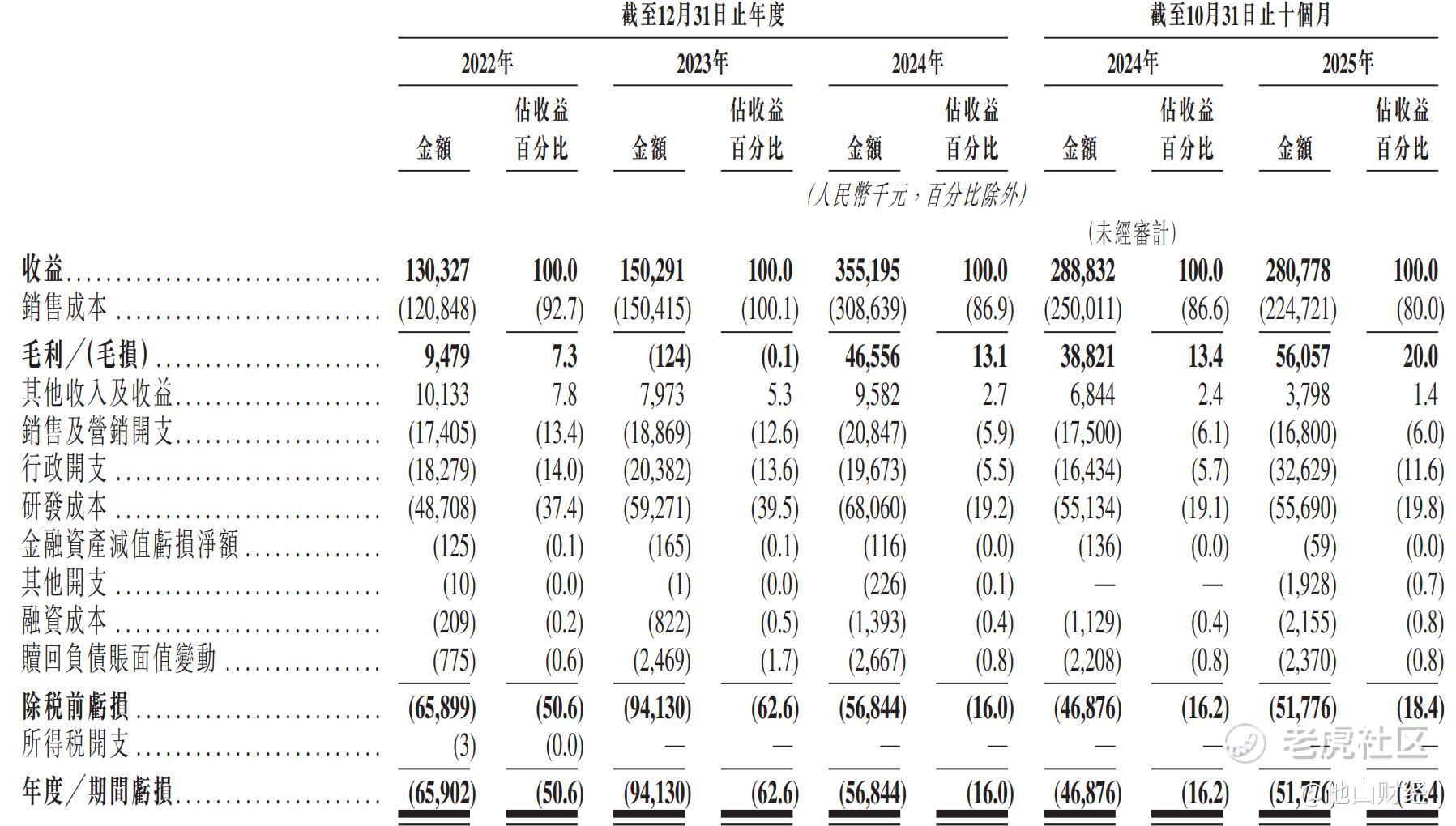

德适-B

公司及行业介绍:一家开发医学影像产品及服务的医疗器械公司,公司开发的产品组合可有效提升诊断效率及服务质量。

业绩情况:业绩增速很快,尤其是2025年前三季度,增长470%。

估值情况:公司不盈利,只能看ps,但是ps也很吓人,如果按照上限定价100亿港元的市值,2024年静态ps高达110倍,如果2025年全年业绩真能到470%增速,那么2025年的ps是22倍,这样看就好多了。

发行安排:没有基石,最小申购金额5681港币,B机制10%发行,只有1.6万手货,比较少。没有设置绿鞋。计息天数为1天。

结论:公司这个发行市值像是冲着港股通来的,而且有高速增长的故事可以讲,作为货比较少的B类股,上市表现也可以高看一眼。

No.2

铜师傅

公司及行业介绍:头婚股,做铜制文创产品的,公司在中国铜质文创工艺品市场排名第一,2024年按收入计市占率约为35.0%。铜质文创市场规模由2019年的11.1亿元增长至2024年的15.8亿元,预期到2029年将达到22.8亿元,CAGR为7.7%,行业前景还可以。公司主要的发展策略是自研ip和高质价比路线。

业绩情况:营收增速还行,利润增长有一定波动,毛利率稳定在32-35%,净利率波动则比较大。

估值情况:如果按照43.8亿港币的上限市值定价,公司2024年对应的PE倍数是48倍,挺贵的。

发行安排:基石占比6.33%,就建投国际一家,最小申购金额6868港币,B机制10%发行,只有7400手货,很少。有绿鞋。计息天数为1天。

结论:公司定价挺贵的,但是货很少,可以高看一眼。

No.3

华沿机器人

公司及行业介绍:头婚股,一家协作机器人公司,产品主要面向面向工业自动化应用,2024年全球协作机器人市场收入达人民币75亿元,市场规模比较小。

业绩情况:营收增速挺快的,但是几乎不赚钱,当然也没有大亏,还行吧。

估值情况:按照公司90亿港币的发行市值计算,对应2024年的ps是25.5倍,2025年营收若线性外推,则对应2025年的ps是18.8倍。对比港股同行越疆140亿市值,预计2025年5亿营收,28倍PS,而且经营情况还不如华沿,从这个角度看,华沿定价真不贵。

发行安排:公司按照18c机制发行,按照目前的认购倍数,会回拨给散户20%的货,也就是8万手左右,申购起步金额是3434港币,基石占比56%,很高,阵容也不错。有绿鞋安排,计息天数为1天。

结论:公司定价中规中矩,但是看这个发行市值,像是冲着入通来的,而且基石占比和阵容都很强,热度也高,个人认为值得重点申购。

No.4

瀚天天成

公司及行业介绍:头婚股,一家做碳化硅外延芯片的公司。下游客户使用碳化硅外延芯片来制造功率器件,并应用于电动汽车、充电基建、可再生能源、储能系统等应用。全球碳化硅功率半导体器件市场于2020年至2024年呈现显著增长,销售额由2020年的6亿美元增至2024年的26亿美元,年复合增长率为45.4%。预计到2029年,全球碳化硅功率半导体器件行业的销售额将达到136亿美元,2024年至2029年的年复合增长率为39.9%,行业增速非常快。根据灼识咨询,自2023年来,按年销售片数计,公司是全球最大的碳化硅外延供货商,2024年的市场份额超过30%,行业老大无疑。

业绩情况:行业增速那么快,公司的业绩却在变差,营收下滑,利润也出现下滑。

估值情况:按照公司324.5亿港元的发行市值计算,2024年对应的ps倍数接近30倍。而同行天域半导体和天岳先进的ps倍数分别为12.5和32.4倍。公司这个估值不算便宜。

发行安排:公司按照B机制10%发行,公配有大概4.3万手货,货量中等,申购起步金额是3851港币。基石只有一家,占比46.8%,厦门地方政府基金站台。没有绿鞋安排,计息天数1天。

结论:业绩差,估值高,我放弃。

No.5

同仁堂医养

公司及行业介绍:公司是同仁堂旗下一家聚焦于内地中医医疗服务的公司,为个人客户提供中医医疗服务,为机构客户提供标准化管理服务,并提供各种健康产品及其他产品。公司将“医” 与 “养” 相结合,提供现代化、定制化的中医医疗服务,并结合中医的药物治疗和非药物疗法,以标准化管理为客户提供合适的治疗方案,满足多样化需求。公司拥有 12 家线下医疗机构及一家互联网医院。

业绩情况:公司成长性不足,每年大概就是10个亿的营收,接近盈亏平衡。

估值情况:按照公司上限定价对应的38.6亿港币市值,对应2024年的ps倍数是2.9倍。

发行安排:公司按照B机制10%发行,公配有大概2.16万手货,货不多,申购最小金额4191港币,基石有两家,占比46%,基石阵容一般。有绿鞋安排,计息天数1天。

结论:这公司质地比较差,定价挺自信,我不打。

No.6

傅里叶

公司及行业介绍:头婚股,主业是功放音频芯片及触觉反馈芯片,属于无晶圆模式(fabless)。根据弗若斯特沙利文报告,按2024年收益计算,公司(1)在全球功放音频芯片供货商中排名第四,(2)在中国功放音频芯片供货商中排名第三,及(3)在中国触觉反馈芯片供货商中排名第五。全球功放音频芯片市场规模由2020年的53亿人民币增长至2024年的89亿人民币,复合增速达13.6%。预计到2029年全球功放音频芯片市场规模将达到204亿人民币,复合增速为18.1%。中国触觉反馈芯片市场规模由2020年的人民币69亿元增长至2024年的人民币98亿元,复合年增长率为9.0%。在国产替代加速及智能座舱需求增长的推动下,触觉反馈芯片的市场规模预计将于2025年达到人民币114亿元,并以17.0%的复合年增长率增长,到2029年达到人民币214亿元。

业绩情况:2025年营收不增反降,亏损也有所扩大,业绩实在一般。

估值情况:按上限定价市值56亿港币,对应2024年的ps倍数是13.9倍,不便宜。

发行安排:公司采用18C发行机制,目前预估的超额认购倍数已经可以回拨20%了,也就是散户能分到2.4万手货,也不多。申购门槛最小金额5050港币,无基石,有绿鞋,计息天数1天。

结论:定价有点贵,入通需要翻倍,这票有点鸡肋。

No.7

极视角

公司及行业介绍:一家AI计算器视觉解决方案提供商,为企业提供涵盖开发、部署及管理的端到端企业级解决方案。按2024年收入计,公司再中国新兴计算器视觉解决方案市场中排第八。公司业务分为两个部分,首先是AI计算器视觉解决方案,公司提供标准AI计算器视觉解决方案、定制AI计算器视觉解决方案及软件定义的一体化AI解决方案。其次是大模型解决方案,公司利用多智能体优化、 RAG及基于场景的算法等先进技术,提供为企业专业用途设计的定制化大模型解决方案。根据弗若斯特沙利文的资料,中国企业级计算器视觉解决方案市场规模已由 2020年的107亿元增至2024年的368亿元,并预期于2029年进一步增至 1824亿元。此外,海外市场增速也比较快,全球企业级计算器视觉解决方案市场于2024年为1496亿元,预计于2029年为5052亿元,复合年增长率为27.6%。行业增长比较快。

业绩情况:营收增速非常快,但是不赚钱,2025年亏损还要扩大。

估值情况:公司发行市值45亿港元,对应2024年ps倍数是15.4倍,2025年最终如果能实现71.6%营收增速,对应ps倍数是9倍。估值还行。

发行安排:公司采用18C发行机制,目前预估的超额认购倍数已经可以回拨20%了,散户大概能分到5万手货,货量还行。公司没有基石,最小申购金额只有2000港币出头,没有绿鞋,计息天数为1天。

结论:估值相较之下不算离谱,蹭上了AI概念,热度很高,博翻倍入通?

No.8

总结

从基本面、估值、热度、基石阵容、货量等各方面来看,华沿都是这波新股中最稳健的选择,我会重点打。若仍有余力,剩下的6个里面,沾上AI的两个会好一些,也就是德适-B和极视角。铜师傅虽然基本面不出彩,估值也没性价比,但是他货量很少,摸一摸即使怀孕了风险也可控,毕竟最多也就中一手。至于瀚天天成、傅里叶和同仁堂医养,赌的性质比较强,既然有稳一些的选择,这些我就不太想碰了。

$德适-B(02526)$ $极视角(06636)$ $华沿机器人(01021)$ $铜师傅(00664)$ $傅里叶(03625)$

精彩评论