$铜师傅(00664)$ $傅里叶(03625)$ $同仁堂医养(02667)$ $瀚天天成(02726)$ $德适-B(02526)$

基本情况:

申购时间:3月23日-3月26日,27号出结果,30号暗盘,31号上市;

发行价格:60-68

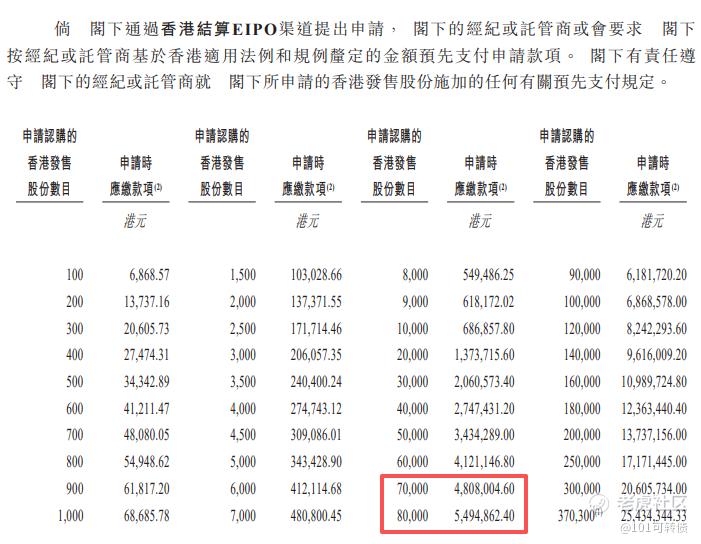

入场费:6868.57

1手:100股

全球发售:740.68万股

公开发售:74.07万股

公开发行手数:7407手

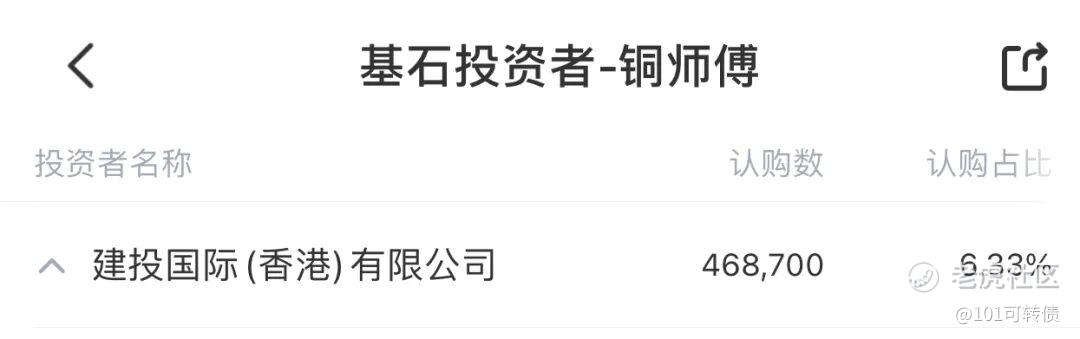

基石:有,1家基石投资者认购6.33%份额

绿鞋:有,招银稳价

保荐人:招银独家保荐

分配机制:机制B,回拨10%

铜师傅(杭州铜师傅文创集团)起家于杭州建德铜器工坊,专注将失蜡法等传统工艺与现代设计结合,产品矩阵覆盖铜质文创、塑胶人偶、银质及黄金文创四大品类。核心爆款包括铜葫芦系列、大圣系列,线上旗舰店贡献绝大部分收入,客户以35-55岁中产男性为主。

根据弗若斯特沙利文报告,2024年公司在中国铜质文创工艺产品市场按总收入排名第一,市场份额35.0%。

财务表现:

截至2022年、2023年、2024年12月31日止年度,以及2024年、2025年9月30日止9个月,公司营收分别为人民币5.03亿元、5.06亿元、5.71亿元、4.02亿元及4.48亿元,逐年稳步增长;

同期毛利率分别为32.2%、32.4%、35.4%、35.6%及34.3%,整体保持在32%以上,高于行业平均水平;

同期收入占比分别达95.4%、96.3%、96.6%、96.7%及94.8%;

募资用途:

约38.0%用于提升产品开发及设计能力,夯实增长基础;

约24.0%用于提升内部产能,优化履约灵活性,支撑长期供应;

约24.0%用于扩大零售及营销基础设施,巩固国内直营店网络,加快国际化布局;

约4.0%用于加强数字化和信息基础设施;

约10.0%用于一般营运资金,提升运营灵活性。

铜师傅此次引入1家基石投资者,认购6.33%份额;

铜师傅采用机制B,回拨10%;全球发售740.68万股,香港发售74.07万股,一手是100股,共计7407手;甲尾申购需要48万本金,乙头申购需要55万本金;华沿机器人、德适- B、同仁堂医养、翰天天成、极视角、铜师傅、傅里叶存在资金冲突,现在倍数是20倍了,预计最终会在600倍左右;由招银独家保荐,有基石,有绿鞋,招银历史保荐项目还可以。

2020至2025年间,市场规模从78.6亿元增长至142.3亿元,年均复合增长率达12.7%,中国铜器工艺品市场正处于快速发展期,核心驱动力来自文化消费升级、国潮兴起及非遗政策支持,铜师傅以35%的份额稳居第一,头部效应显著,公司的市场份额有望进一步提升。

铜师傅的IP矩阵强大:自研+授权(哪吒之魔童闹海、变形金刚、GAME OF THRONES、国家博物馆等),前五大IP贡献23.4%收入,不依赖单一IP。2025年前9月新推327款自研SKU+77款授权SKU,复购率53.2%,成瘾性极强——用户买一尊齐天大圣,就想集全套!实物保值+IP情绪价值双轮驱动,护城河深厚。

铜师傅基本面可以,财务稳健,国潮铜质文创龙头,不过需要注意的是,铜价波动、原材料成本上升,以及知识产权保护等问题,可能成为未来发展的潜在风险。

华沿机器人、德适- B、同仁堂医养、翰天天成、极视角存在资金冲突,我重点关注华沿机器人、极视角这两个,同仁堂医养、翰天天成、德适-B、铜师傅、傅里叶小小摸。

精彩评论