$傅里叶(03625)$ $铜师傅(00664)$ $华沿机器人(01021)$ $德适-B(02526)$ $极视角(06636)$

基本情况:

申购时间:3月23日-3月26日,27号出结果,30号暗盘,31号上市;

发行价格:40-50

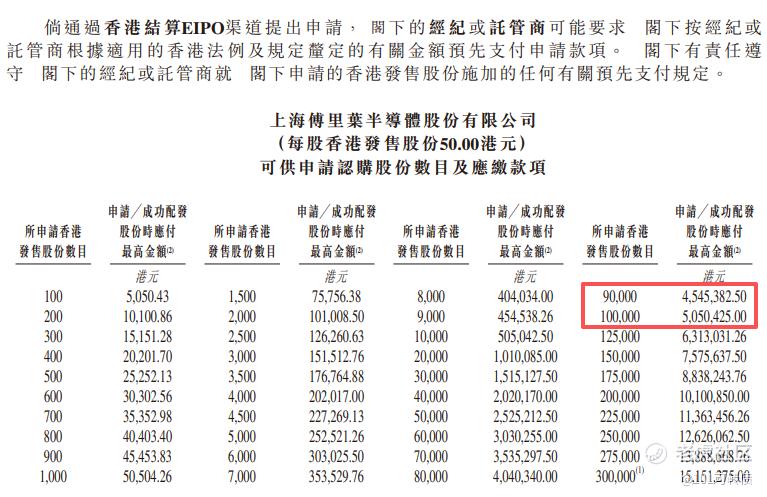

入场费:5050.43

1手:100股

全球发售:1200万股

基石:无

绿鞋:有,国泰君安稳价

保荐人:国泰君安和东方融资联合保荐

分配机制:18C机制A,最高回拨20%

傅里叶成立于2016年,是国内领先的功放音频芯片及触觉反馈芯片供应商,采用无晶圆(Fabless)模式,专注于低功率、中大功率音频芯片及触觉反馈芯片的设计,为消费电子、智能家居、汽车电子等场景提供解决方案。

2017年:推出中国首款集成ASICDSP的便携式功放音频芯片。

2021年:推出中国首款中大功率音频芯片。

2023年:推出中国首款通过车规级AECQ100认证的功放音频芯片。

根据弗若斯特沙利文报告,按2024年收益计算,公司在全球功放音频芯片供应商中排名第四,中国排名第三;在中国触觉反馈芯片供应商中排名第五;智能音频芯片领域稳居全球第三、中国第二,智慧屏细分领域更是拿下国内市场第一,是国内音频芯片领域产品线最全、应用场景最广的本土设计公司之一。

财务表现:

2022-2024年,公司营收分别为1.30亿元、1.50亿元、3.55亿元,2024年同比增速高达136.34%;2025年前10个月营收达2.81亿元,延续增长态势。

2022-2024年净亏损分别为6590.20万元、9413.00万元、5684.40万元,2025年前10个月亏损5178万元,亏损率从2022年的-50.8%改善至2025年前10个月的-18.5%。

毛利率2023年一度跌至-0.1%,2024年回升至13.1%,2025年前10个月进一步提升至20.0%,实现“V型反转”,主要得益于产品结构优化与规模效应释放,其中智能手机领域毛利率从2023年的4.4%回升至19.5%,成为核心增长动力。

2022-2025年前10月研发费用累计超2.3亿元,研发费用率维持在19%-39%之间,核心团队均来自德州仪器、恩智浦等国际一线半导体大厂,为技术创新提供坚实支撑。

募资用途:

约46.8%用于未来五年建立新研发中心,提升功放音频芯片的研发能力及技术竞争力;

约17.8%用于采购自动测试设备、建设内部自动测试验证线,以及招聘供应链管理工程师;

约17.3%用于寻求策略性收购及合作,加强产业整合,巩固行业地位;

约8.1%用于产品的营销及销售;

约10.0%用作营运资金及其他一般企业用途。

傅里叶采用机制A,最高回拨20%;全球发售1200万股,一手是100股;回拨5%:香港发售60万股,共计6000手;回拨10%:香港发售120万股,共计12000手;回拨20%:香港发售240万股,共计24000手;甲尾申购需要45万本金,乙头申购需要51万本金;华沿机器人、德适- B、同仁堂医养、翰天天成、极视角、铜师傅、傅里叶存在资金冲突,现在倍数是160倍了,预计最终会在1000倍左右;由国泰君安和东方融资联合保荐,无基石,有绿鞋,国泰君安历史保荐项目还可以,东方融资历史保荐项目一般。

随着端侧AI、智能汽车、智能家居的快速发展,智能音频芯片作为人机交互核心载体,市场需求呈指数级增长,2025年全球智能音频芯片市场规模突破百亿美元,中国市场增速领跑全球,赛道好,给傅里叶提供了充足的成长空间。

傅里叶国产音频芯片龙头,技术壁垒高,拥有“全栈自研+AI智能算法”,打入三星自研芯片体系,同时是小米、vivo、荣耀、摩托罗拉等头部品牌的稳定供应商,长期成长确定性较强。

傅里叶,基本面不错,亏损收窄,股东跟客户阵容强大;但尚未实现年度盈利,半导体行业技术迭代快以及未来研发投入超预期、客户订单波动,可能导致亏损扩大的风险。

目前已经超过160倍,触发20%回拨,总计有24000手,中签概率明显提升了;同时上周上市的集成电路设计国民技术(02701.HK)首日高开32%,一手赚700港元,傅里叶也能不错的行情吧!!!

华沿机器人、德适- B、同仁堂医养、翰天天成、极视角存在资金冲突,我重点关注华沿机器人、极视角这两个,同仁堂医养、翰天天成、德适-B、铜师傅、傅里叶小小摸。

精彩评论