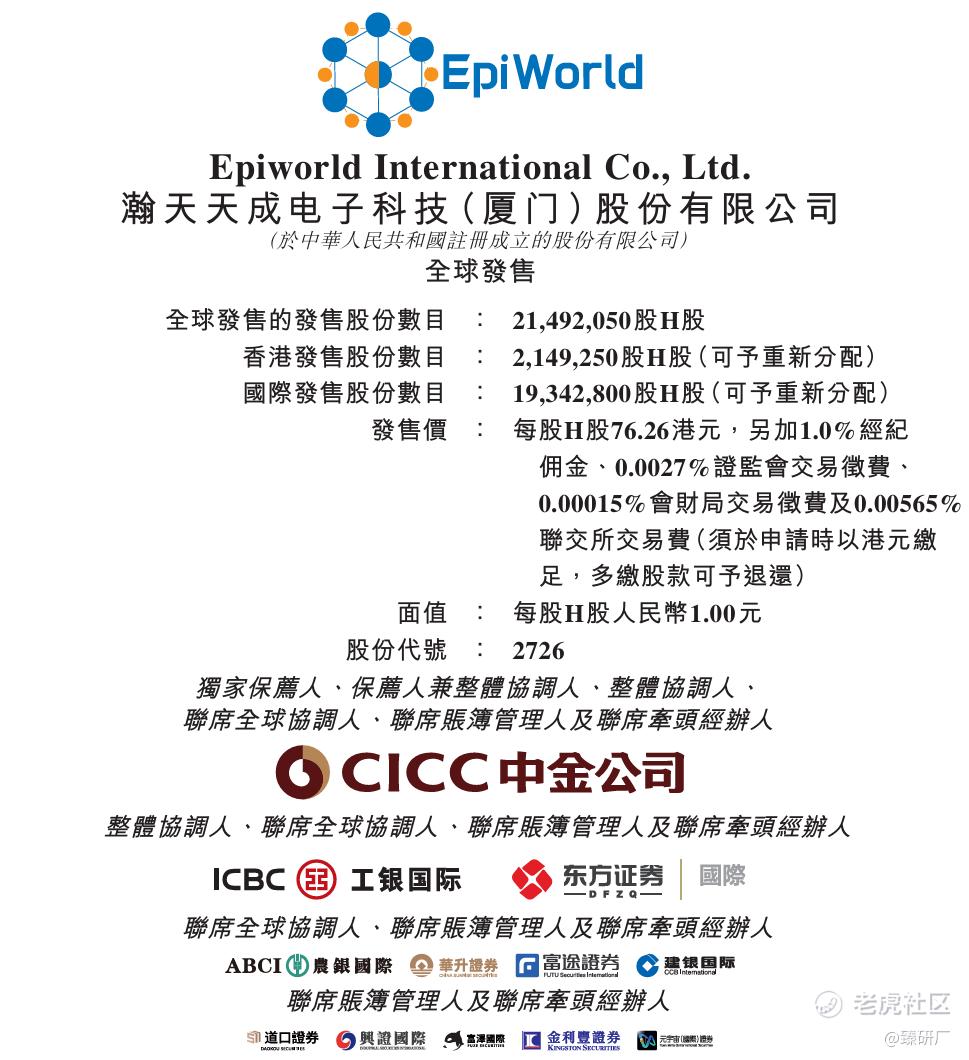

[强] 发行情况

[强] 财务情况

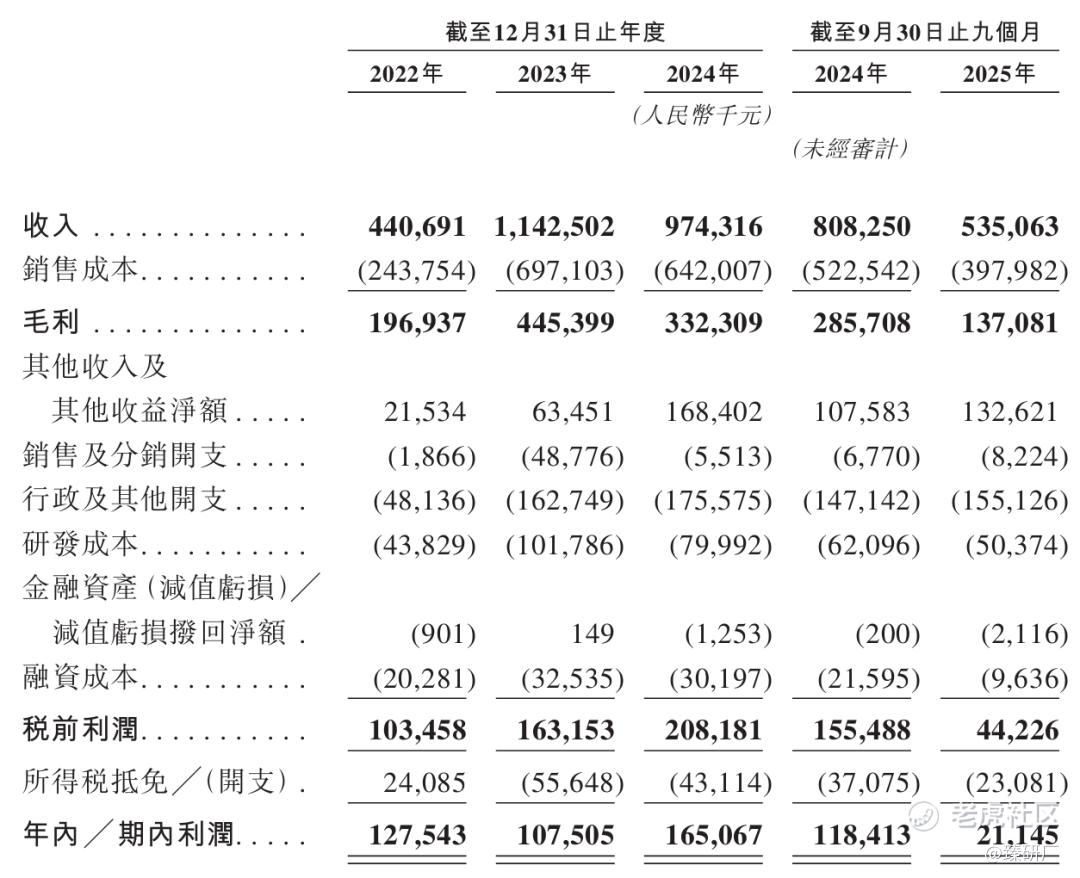

2022年-2025年前三季度,公司营收分别为4.4亿元、11.4亿元、9.7亿元、5.4亿元,2023年-2025年前三季度同比增长率分别为159.3%、-14.7%、-33.8%。从收入结构来看,瀚天天成的核心收入来源为外延片销售与外延片代工,外延片销售占比持续提升,从 2022 年的 63.0% 攀升至2025 年前三季度的 90.3%,其中 6 英寸外延片始终是核心贡献品类,2025 年前三季度占总收入比重达 76.2%,8 英寸外延片则从 2023 年开始放量,2024 年占比提升至 10.4%,2025年前三季度占比为 14.1%,成为新的增长动力;而外延片代工业务占比持续收缩,从 2022 年的35.5% 降至2025 年前三季度的 4.3%,其中 6 英寸代工收入大幅下滑,显示出公司业务重心向自有外延片销售倾斜的趋势。

在盈利能力方面,公司整体毛利率呈现逐年下滑趋势,从 2022 年的 44.7% 降至 2024 年的34.1%,2025 年前三季度进一步下滑至 25.6%,主要是由于公司采用低价提升竞争力以及高毛利外延片代工服务的占比下降。分业务来看,外延片销售毛利率相对稳定,2022 至 2024 年维持在33.2% 至 35.9% 之间,2025 年前三季度略降至 29.6%,仍是盈利的核心支柱;外延片代工毛利率则持续下行,从 2022 年的 62.2% 大幅降至 2024 年的48.6%,2025 年前三季度更是骤降至 10.7%,主要源于代工业务规模收缩、单位成本上升以及行业竞争加剧;其他业务(主要为碳化硅衬底)在 2022 至 2024 年持续亏损,2025年前三季度仍为负毛利状态,反映出该业务尚处于投入期,尚未实现盈利。

从利润端来看,报告期内公司净利润分别为1.3亿元、1.1亿元、1.7亿元、0.2亿元,净利率分别为28.9%、9.4%、16.9%、4.0%,主要受毛利率下滑、股权激励增加导致的研发及行政开支增加的影响。

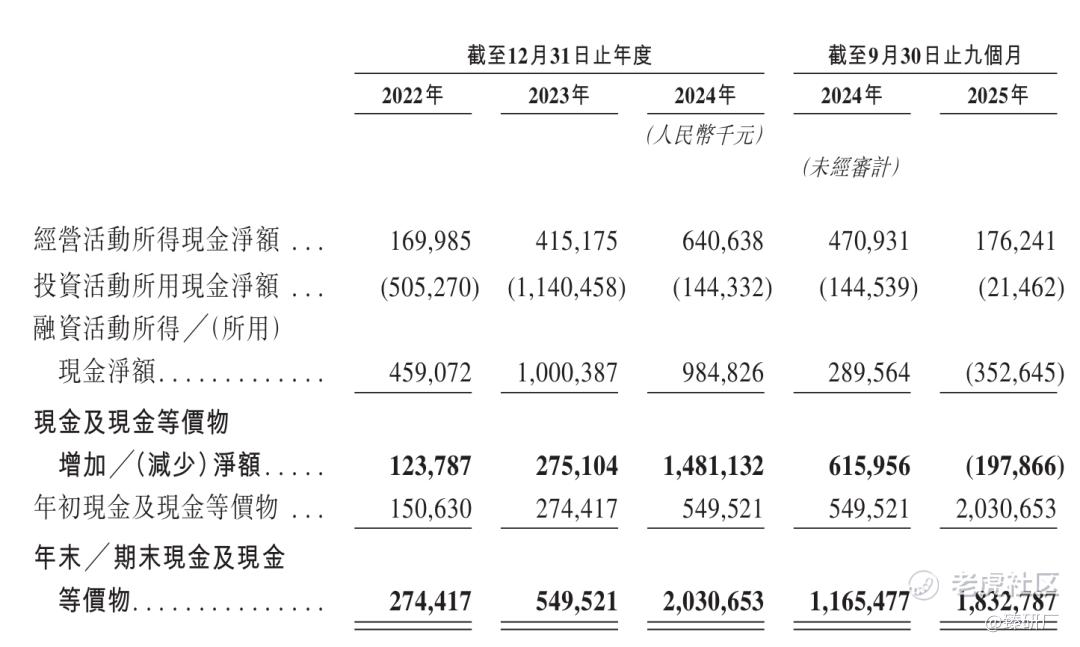

现金流方面,公司经营活动现金流净额在2024年达到6.4亿元的高位,2025年前三季度回落至1.8亿元,主要与收入下滑、盈利收窄相关;投资活动现金流持续为负,反映出公司在产能建设、技术研发等方面的持续资本开支;融资活动现金流在2022至2024年为净流入,2025年前三季度转为净流出3.5亿元,年末现金及现金等价物从2024年末的20.3亿元降至2025年前三季度末的18.3亿元,显示出公司的现金储备消耗加快,不过目前现金储备仍较为充裕。

[强] 综合评估

-

市值

324.55亿港元。

-

估值

本文选取天域半导体、Wolfspeed作为瀚天天成的可比公司。

天域半导体:中国最早专注于碳化硅外延片研发与产业化的龙头企业,也是国内碳化硅外延片赛道的标杆厂商,核心主营业务为 4 英寸、6 英寸、8 英寸碳化硅外延片的研发、生产与销售,同时配套提供碳化硅外延代工、清洗及检测等增值服务,产品覆盖车规级、工业级全系列规格,可满足 650V 至 20000V 不同应用场景的器件制造需求,是国内少数实现 6 英寸规模化稳定量产、8 英寸量产能力落地的碳化硅外延供应商,产品已深度进入英飞凌、安森美等欧美日韩国际领先 IDM 厂商供应链,下游广泛应用于新能源汽车、光伏储能、轨道交通、工业电源等核心领域。

Wolfspeed:全球碳化硅半导体领域的技术先驱与绝对龙头企业,也是全球唯一纯碳化硅垂直一体化上市企业,核心主营业务覆盖碳化硅衬底、外延片的研发、量产与对外销售,同时布局碳化硅功率器件、功率模块的设计与制造,是全球碳化硅技术迭代的核心标杆,率先实现了 8 英寸碳化硅外延片的规模化量产,推出了全球首款商业化 10kV 碳化硅功率 MOSFET 器件,在碳化硅材料缺陷密度控制、掺杂均匀性等核心技术指标上处于全球领先地位,2024 年全球碳化硅衬底与外延片市场份额位居行业首位,客户覆盖英飞凌、安森美、意法半导体等全球头部功率器件厂商,以及丰田等全球顶级车企,产品广泛应用于新能源汽车、AI 数据中心、工业能源、电网现代化、航空航天与国防等领域。

注:瀚天天成&WolfspeedPS=市值/(2025年前三季度营业收入*4/3);天域半导体PS=市值/(2025年前5个月营业收入*12/5);1港元=0.87812元人民币

从营收规模与增长表现来看,2022-2023 年国内碳化硅行业受益于新能源汽车、光伏储能需求爆发与国产替代加速,瀚天天成与天域半导体作为国内碳化硅外延片双龙头,营收规模与增速高度同步,充分享受了行业红利。2024 年起行业进入下行周期,下游需求疲软叠加产品价格战加剧,三家企业均出现增长放缓甚至营收下滑,其中瀚天天成营收同比下滑 14.7%,显著优于天域半导体 55.6% 的下滑幅度,核心源于瀚天天成 8 英寸外延片在 2024 年率先实现放量,有效对冲了 6 英寸主流产品的需求与价格下滑,而天域半导体大尺寸产品落地节奏滞后,同时海外大客户订单收缩更为明显;全球龙头 Wolfspeed 凭借全产业链布局、长单锁量优势及工业、国防等抗周期领域的业务布局,2024年仍维持 6.4% 的正增长,抗周期能力显著强于国内两家纯第三方外延厂商,仅在 2025 年前三季度出现 7.6% 的营收下滑。

在盈利能力层面,瀚天天成的毛利率与净利率表现始终显著优于两家可比公司,盈利稳定性与抗风险能力突出。毛利率领先源于三点:一是业务结构差异,瀚天天成 100% 聚焦高毛利的碳化硅外延片核心业务,无低毛利业务拖累;二是产品结构优势,瀚天天成高附加值车规级产品占比更高,8 英寸产品的先发优势也带来了更强的产品溢价能力;三是成本与良率管控能力领先,瀚天天成6 英寸产品良率与产能利用率长期处于行业前列,单位生产成本显著低于同行。

净利率层面,瀚天天成始终维持正净利率,而天域半导体与 Wolfspeed 均在 2024 年陷入大幅亏损,除毛利率核心差异外,还源于瀚天天成更强的费用管控能力,以及政府补助等其他收益对利润的增厚,两家可比公司则受大额研发投入与产能折旧拖累,亏损幅度持续扩大。

从估值水平来看,瀚天天成2025年预测PS为 39.9 倍,显著高于天域半导体的 25.2 倍,更是远高于 Wolfspeed 的 1.0 倍。估值差异的核心原因是盈利确定性与成长预期的分化,瀚天天成是三家企业中唯一持续盈利、营收下滑幅度最小的标的,在行业下行周期中展现出极强的经营韧性,同时 8 英寸外延片的先发优势带来了更高的长期成长预期,因此获得了显著的估值溢价。需警惕,瀚天天成当前高估值高度绑定行业复苏与自身成长兑现,若下游需求、8 英寸业务拓展不及预期或行业价格战加剧,其高估值将面临显著回调风险。

-

上市团队

公司的上市保荐人为中金。

中金历史上作为保荐人参与了239个项目,其中暗盘有115家公司上涨,98家公司下跌,26家公司平盘,破发率41.00%,首日破发率36.82%。2026年以来共参与保荐了11个项目,其中仅1家暗盘破发,表现不错。

-

超额配售权

此次发行无超额配售权。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

此次发行共1名基石投资者:厦门先进制造业基金(厦门国资委控股),认购9,910万美元,约7.7亿港元,按发售价76.26港元计算,相当于此次全球发售股份的46.80%及紧随全球发售完成后已发行总股份的2.36%。

-

IPO前融资

自成立以来,公司经历了多轮融资,融资金额合计19.4亿元人民币,投资方包括**哈勃、华润微电子、赛富投资基金、厦门高新投、合肥产投、工银资本等知名产业资本、头部投资机构及地方国资。2025年7月股权转让的价格为每股49.49元人民币,较发售价7.26港元折让26.42%。

-

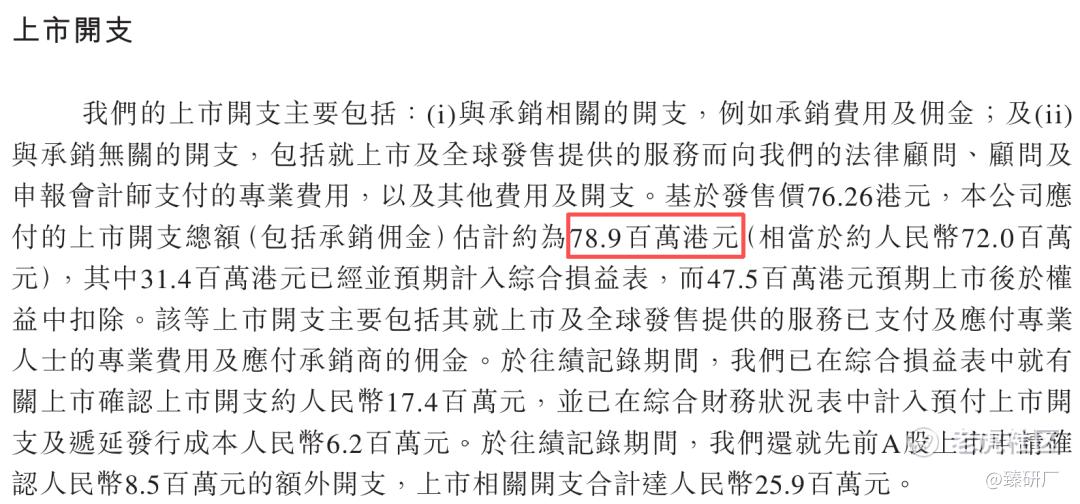

上市开支

此次发行的开支总额估计约为7,890万港元,按发售价76.26港元计算,占募资总额的4.8%。

[强] 是否打新分析

从基本面来看,瀚天天成作为国内碳化硅外延片赛道龙头企业,核心优势突出:是国内少数实现 6 英寸规模化量产、8 英寸商业化落地的第三方外延厂商,深度绑定英飞凌、比亚迪等全球头部客户,充分受益于功率半导体国产替代红利;凭借领先的良率与成本管控能力,在行业下行周期仍维持正向盈利,盈利韧性、毛利率与净利率水平显著领跑同行,8 英寸产品的前瞻布局也抢占了行业大尺寸迭代先机。公司亦存在明确风险:业绩高度绑定新能源汽车、光伏储能下游景气度,行业需求疲软与价格战已带来营收、毛利率承压,同时业务结构单一、8 英寸放量不及预期、存货周转持续走高也带来经营与成长不确定性。长期来看,碳化硅赛道成长空间广阔,若公司能顺利推进 8 英寸产品放量、优化产品结构,有望巩固龙头地位,兑现长期成长。

从发行结构来看,本次发行独家保荐人为中金,2026年以来参与度和胜率都较高;仅引入 1 名基石投资者厦门先进制造业基金,认购金额约 7.7亿港元,占本次发售股份的 46.8%,整体阵容较为单薄,无头部产业资本、顶级外资机构参与,不过该投资者为厦门国资,体现出公司获得了国资认可与背书;本次采用机制 B 发行,每手 50 股,公配42,985手,无绿鞋,除去基石锁定部分后,本次发行可在市场流通的股份对应市值约 8.7 亿港元,叠加发行估值处于行业较高水平,上市后股价波动风险较高。本次发行市值为324.55亿港元,流通市值为90.69亿港元,上涨14.3%即可达到目前103.67亿港元的入通门槛。

从市场情绪来看,当前有同仁堂医养、华沿机器人等5只新股同步招股,又有铜师傅和傅里叶相互冲突,打新资金面临明显分流,对瀚天天成的认购热度形成挤压。叠加瀚天天成自身存在 2024 年以来营收增速放缓、毛利率持续下行的基本面瑕疵,再加上发行估值偏高、无绿鞋机制提供上市后安全垫、基石投资者阵容单薄等不利因素,将压制市场的打新参与意愿。截至3月24日14:00,公配超购11.38倍,感兴趣的投资者可持续关注项目后续的认购进展与上市动态。

-END-

作者丨Jackie

设计丨Tian

精彩评论