文 | 陈宁迪

美伊战争打乱了美联储和全球主要央行的降息预期,受高油价及通胀预期的影响,美联储、欧洲央行、英国、日本等国央行在3月相继宣布维持利率不变,降息预期减弱甚至出现加息押注,澳大利亚央行更是率先决定加息。

01

通胀压力重启,央行政策转向

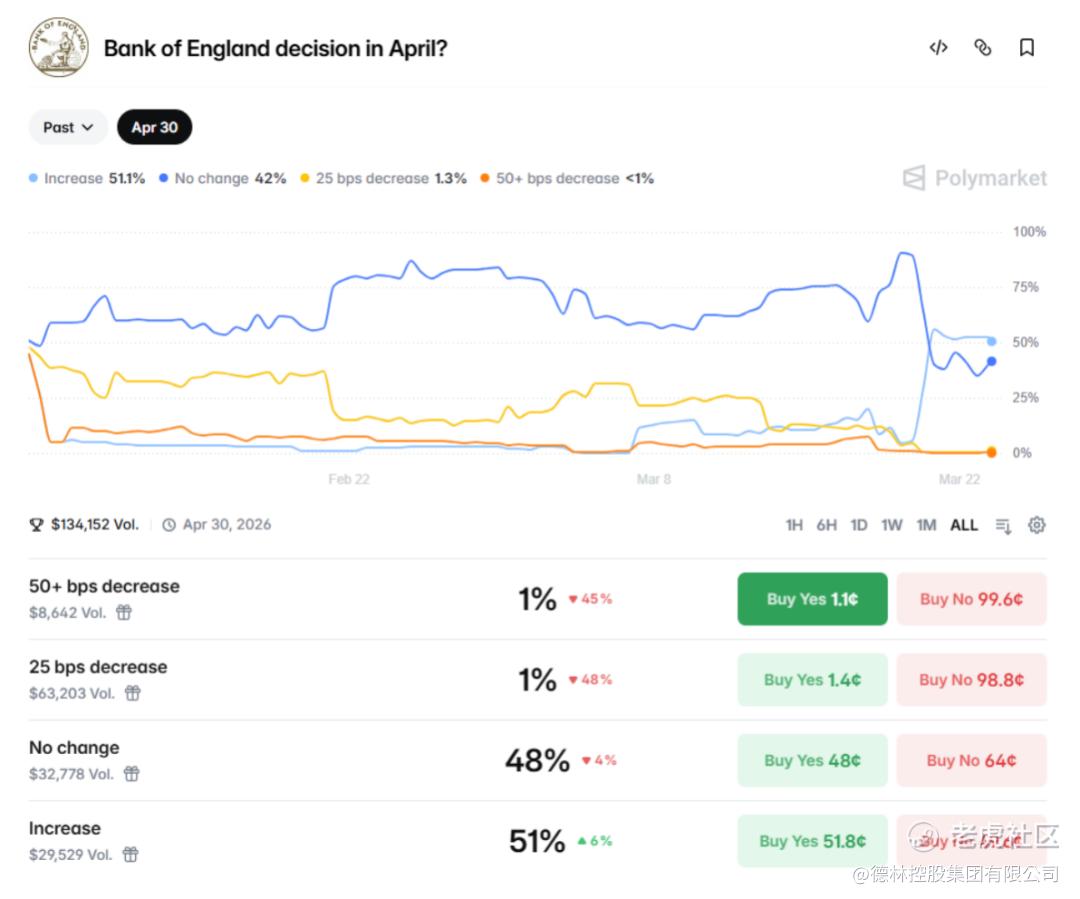

战争带来的通胀压力正在全球央行间迅速传导。澳大利亚作为资源型国家,对通胀最敏感,这次成了五眼联盟里第一个加息的国家。3月17日,澳洲储备银行(RBA)将现金利率上调25个基点至4.10%,这是今年内的连续第二次加息。RBA明确指出,中东冲突导致石油供应风险上升,直接推高了燃料和运输成本。英国3月份的议息也展现出十分鹰派的态度——全票通过不降息,并预测未来1-2个月内可能加息。根据Polymarket预测显示,英国央行4月加息概率已升至约51%。

如果美伊冲突持续下去,石油价格上涨还会直接推高下游产品,包括化肥和农业品等。全球每年需要1.8亿吨氮肥,其中约5500-6000万吨尿素以海运贸易方式流通,中东占比约为40%-50%,几乎全部需要经过霍尔木兹海峡。因此,霍尔木兹海峡既是“油道”,也是“粮道”。这种规模的氮肥短缺,将直接波及粮食产量,并导致食品价格上涨,对美国、日本和欧洲的通胀形成明显压力,最终可能逼迫各国央行不得不重新考虑加息。

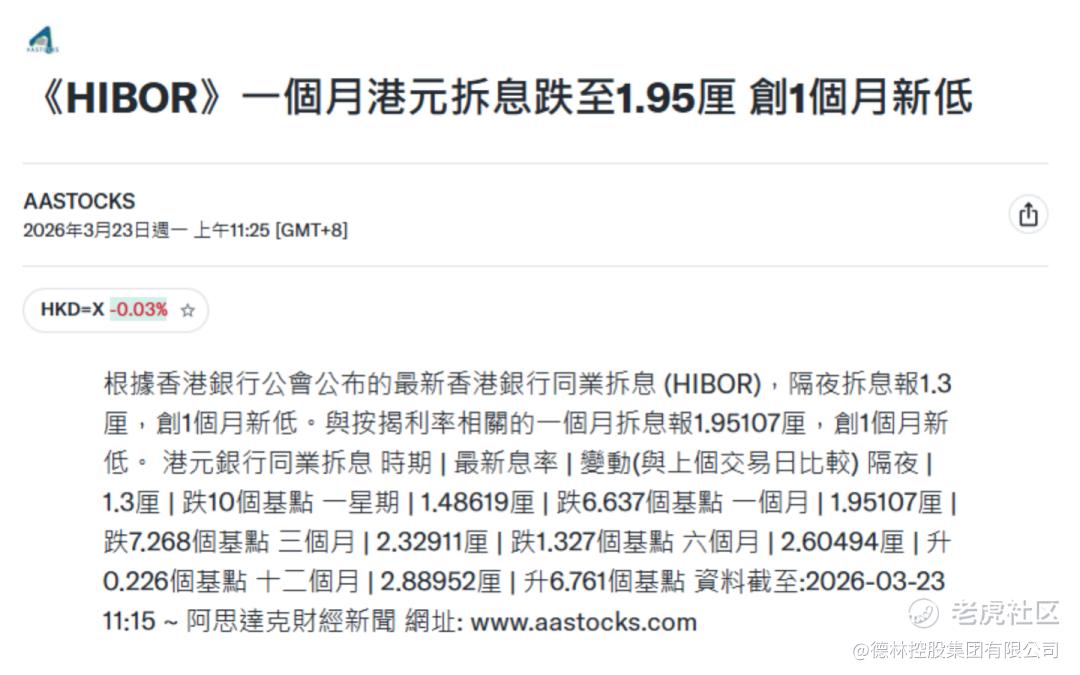

如果真的加息,这对所有资产类别都会带来连锁影响。目前股市下跌、债市下跌、黄金自战争以来更是跌了1000美元,美元指数却也保持相对平稳。那么资金到底流向哪里了呢?以我身处香港的视角,最明显的信号就是港币兑美元的走势。最近港币正快速向弱方兑换区间靠近,已升至约7.83,逼近7.75-7.85这个联系汇率制度区间的上限。原因非常简单:现在出现了明显的套息机会——1个月HIBOR已降至约1.95%,而美国1年期国债收益率在3.7%左右,这其中有一个接近2%的套利空间。

这直接刺激香港的港币持有者大规模把港币换成美元存款吃息差,推动港币向弱方兑换区间移动。

02

特朗普陷入战选两难,

“TACO”成为唯一解药

目前美国中期选举已进入关键时间窗口。从4月底、5月初开始,地方选举将陆续启动,白宫和两大政党的大量资源将转向国内竞选活动,放在国际事务上的精力自然会下降。

从历史上看,在中期选举前后这段时间,股市表现有明显阶段性特征。在过去125年以来的31个中期选举中,中期选举前的12个月里,标普500指数历来表现不如其长期平均水平。中期选举前的平均回报率为2.9%,历史平均值为8.9%。而标普500在中期选举后的12个月内表现优异,平均回报率为 12.4%。将窗口缩短到近45年,结果依然相同,选举后的市场表现大幅领先于选举前。

因为选举前的几个月里,市场需要同时定价多个维度的不确定性,国会控制权、税制、财政支出等多个方面的不确定性溢价上升,股市更容易出现回调与震荡。如果这个时候还叠加战争因素,不确定性更是大大增加。我在3月23日的公司早会上还对同事们讲,特朗普当下面临两种可能的“TACO”(Trump Always Chicken Out)路径:一是主动选择合适时机妥协,避免冲突在选举窗口恶化,正如他3月20日在社交媒体所说:“我们考虑逐步结束在中东针对伊朗的军事努力。” 二是被市场力量所迫——如果国债收益率大幅攀升、股市出现显著回调,经济和财政压力将逼迫其做出让步。

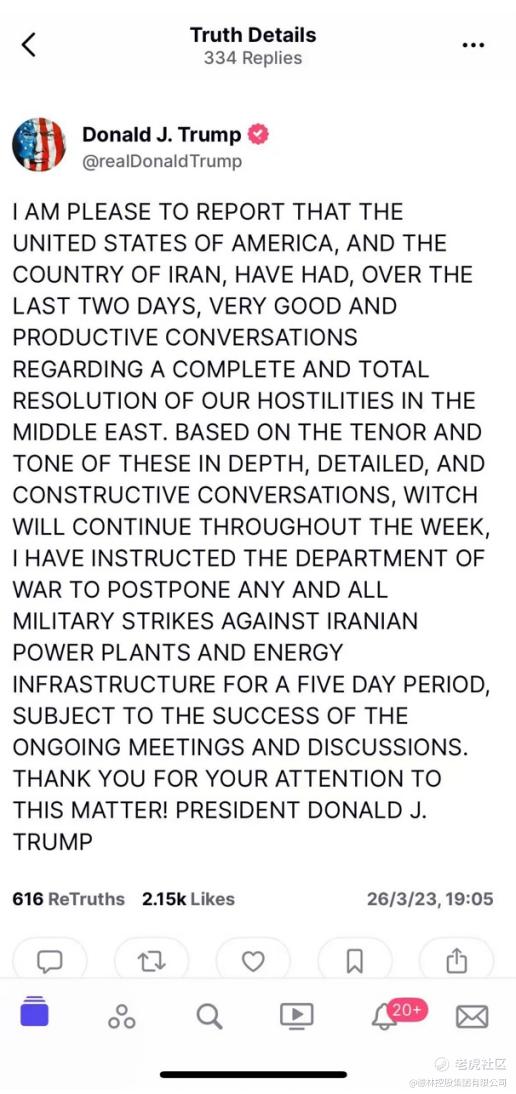

这话说出来还不到12个小时,3月23日晚上19:05分,特朗普就发文称推迟5天对伊朗发电厂及能源基础设施的所有军事打击,理由是在过去两天里和伊朗进行了深入和具有建设性的对话。

考虑到特朗普以往在这方面言论的可信度比较低,这很可能是出于国内竞选压力自导自演的独角戏。 果不其然,伊朗外交部迅速否认美伊存在任何对话,伊朗议会议长卡利巴夫23日在社交媒体发文称,美国总统的说法是 “用于操纵金融与石油市场的假新闻”。 目前伊朗没有与美国进行任何形式的谈判。

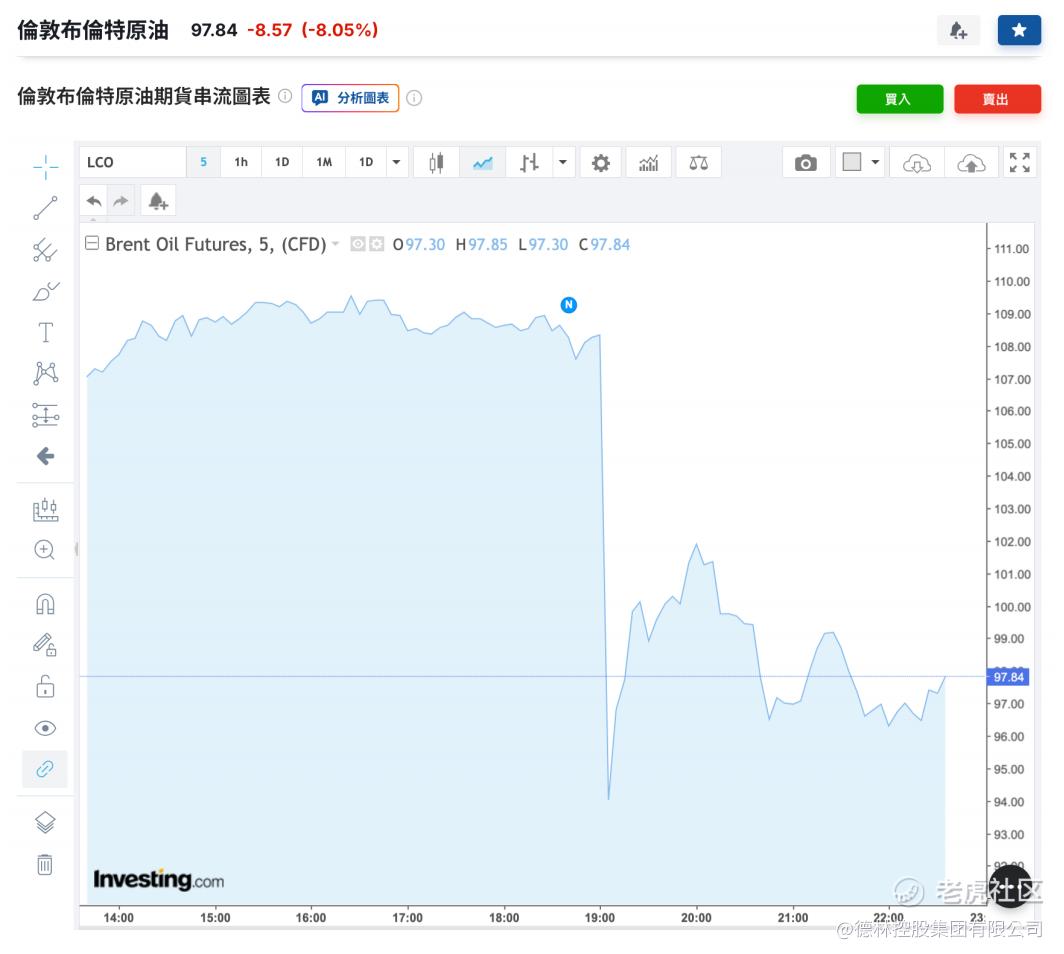

特朗普TACO的信息发出后,原油市场惊现高台跳水。WTI原油从99美元跌到85美元,布伦特原油从108美元跌到92美元。

这种实实在在的油价下跌才是特朗普真正想要的,这是压低通胀、缓和选民情绪最有效的手段。和油价一起下跌的还有美国十年期国债收益率,从4.44%最低下跌到4.31%,这是实实在在的利好。

我相信有了这个非常即时正反馈,特朗普会加速退出美伊战争,因为伊朗的威胁远不如中期选举来得实在。毕竟中期选举是燃眉之急,而伊朗是他日之患、甚至是他人(以色列)之患。

退一步说,中东国家也有让美债重新上涨的能力,仅沙特和阿联酋两国就直接持有2500亿美元的美债,另外还有通过开曼等离岸中心持有大量美债。美国一直依赖中东国家的资金支撑债券市场,而如今阿联酋、沙特等国的安全利益正受到直接威胁,他们必然会用美债的筹码跟特朗普谈判。这正是特朗普在中期选举周期前最不愿看到的局面。

特朗普作为商人政治家,我相信他已经在权衡如何更大程度的退出伊朗战争了。

04

结论

美伊冲突已打乱全球降息预期,澳洲等央行率先转向鹰派,美国国债收益率承压,而资金正通过HIBOR与美元息差套利在香港等地流动,多数资产类别正在重新定价。

2026年中期选举进入关键政治窗口,特朗普对伊朗的TACO正是选举压力的体现。

特朗普未来半年的工作重点可能放在压低通胀、压低油价、改善民生等能直接带来选票的政治选项上。

美伊冲突缓和、地缘政治局势降温,通胀预期导致美元走强黄金下跌的故事逻辑不攻自破,黄金可能重回上涨通道。媒体未来关注的焦点可能从中东重回人工智能、机器人等科技领域。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

精彩评论