华沿机器人是中国领先的协作机器人及核心运动部件提供商。公司拥有深厚的“产学研”底层技术底蕴,构建了“协作机器人整机+核心零部件(无框力矩电机、伺服、高性能关节模组)”的双轮驱动战略。财务方面,截至2025年前三季度,公司收入达至2.81亿元(2022-2024年营收复合增长率高达68.4%),受益于规模效应释放与高毛利海外业务的拓展,同期毛利率大幅攀升至37.6%。但值得注意的是,公司目前仍处于商业化早期的高投入扩张阶段,尚未实现稳定盈利,且面临存货与应收账款周转期较长所带来的经营性现金流压力。后续随着具身智能与人形机器人产业爆发带来的底层核心部件需求激增,叠加公司海外战略的持续推进,有望助推其跨越盈利拐点,打开长期增长空间。

[强] 公司简介

公司是一家协作机器人公司,从事面向工业自动化应用的协作机器人及核心运动部件的研发、生产和销售。公司的产品组合中,E系列协作机器人主要部署于微小组件装配、精密加工、医疗检测等高精度应用场景。而S系列协作机器人则面向高负载、高吞吐量的工业场景设计。于往绩记录期间,公司主要向中国大陆、欧洲、美洲及亚洲其他地区的客户销售机器人硬件。

[强] 投资亮点

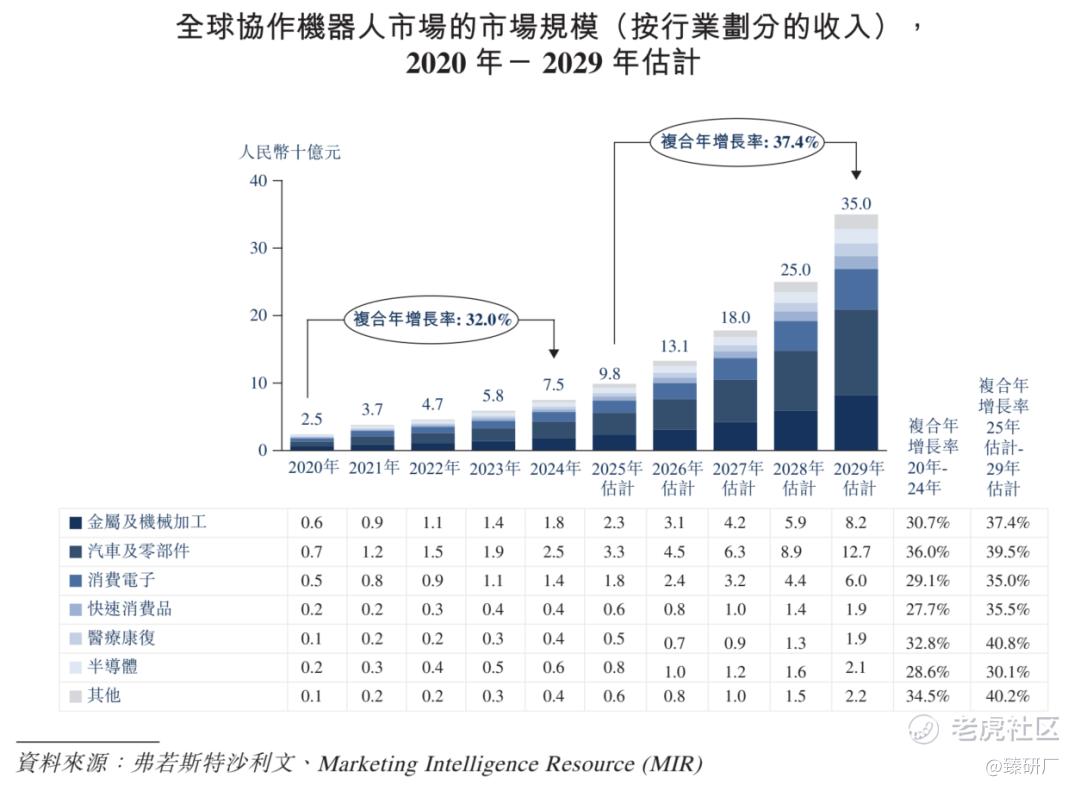

赛道空间广阔,行业需求不断提升。根据弗若斯特沙利文数据,全球协作机器人市场规模预计由2024年的约75亿元增至2029年的约350亿元,2024至2029年人形机器人部件全球市场规模年复合年增长率预计达37.4%,华沿机器人作为核心运动部件相关企业,被视作具备赛道受益潜力。

营收规模高增,盈利能力优化。营收从2022年的1.09亿元增长至2024年的3.10亿元,复合年增长率达68.4%,2025年前三季度仍保持同比增长。毛利率从2022年的13.7%提升至2025年前三季度的37.6%,体现规模效应与产品结构优化带来的经营效率改善。

海外布局完善,出口业务具备规模。凭借国际客户的广泛认可,公司海外收入占比在2024年强势攀升至50.2%。根据弗若斯特沙利文的资料,就国际业务而言,以海外收入计,华沿机器人于2024年为中国最大的协作机器人出口商。华沿机器人在主要海外市场的强大地位使其得以取得更广阔的客户基础、深化与国际伙伴的关系,并于多个市场捕捉增长机遇。

[强] 产品服务介绍

公司运营聚焦两大核心业务板块,其一为协作机器人业务,涵盖轻型及重型协作机器人(E系列与S系列)的研发与销售,并集成自研的HRC具身智能控制平台;其二为核心运动部件业务,主要开发及销售无框力矩电机、伺服驱动器、关节模组以及精密运动平台,满足多行业对自动化及精密运动部件的底层需求。

-

协作机器人业务:公司的协作机器人产品线分为E系列和S系列,并通过HRC具身智能控制平台提供感知、决策和执行的全链条软件支持。E系列采用全球首创的双关节模组设计,以高精度和高稳定性专攻精密加工、智能焊接等场景;S系列则凭借大负载、长臂展及低能耗,主打物流码垛等大负载搬运场景。在关键技术指标上,公司具备显著的竞争优势。

-

核心运动部件业务:除了完整的机器人产品,公司还为高性能机器人(如人形机器人及协作机器人)和高端制造设备提供自研的核心部件支持。该业务主要涵盖四大类产品:具备更高性能参数的无框力矩电机;兼容多类型接口且实现极低时延与精确控制的伺服驱动器;在紧凑结构下优化精度与负载的创新双关节模组(并已延伸至人形机器人定制模组);以及凭借丰富经验打造、广泛应用于基因测序、光通讯和半导体制造等尖端领域的超高精度两轴及三轴精密运动平台。

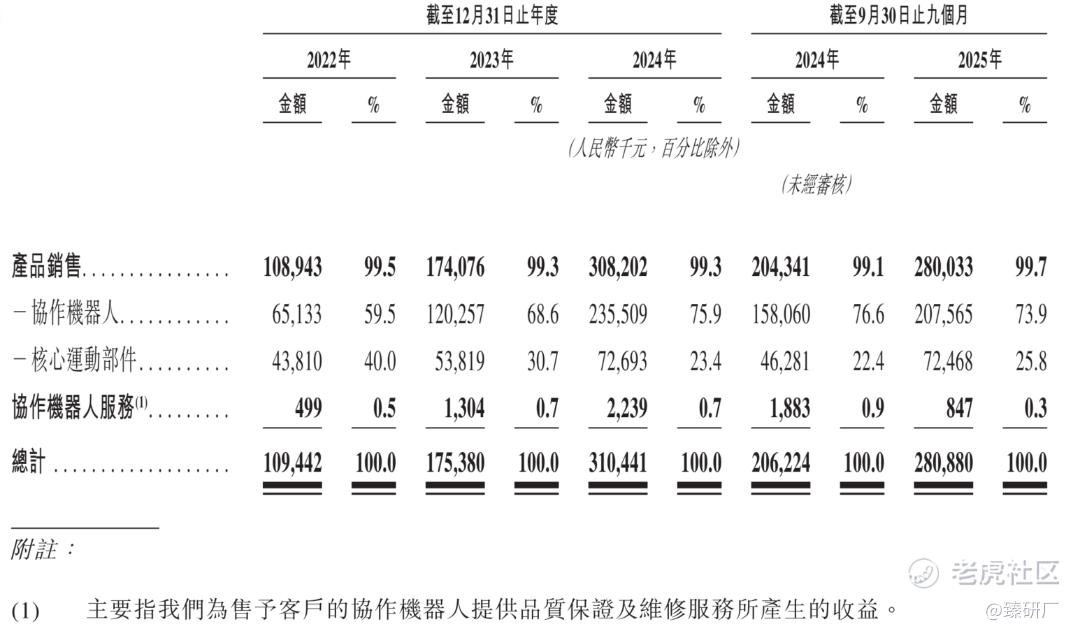

业务收入占比:具体来看,2022年、2023年、2024年及2025年前三季度,协作机器人业务为公司贡献了绝对核心的收入,占比分别高达59.5%、68.6%、75.9%和73.9%,呈现出整体攀升的强劲势头;核心运动部件业务的收入占比则在前期呈现出一定的下降态势,但至2025年前三季度有所回升,上述各期占比分别为40.0%、30.7%、23.4%和25.8%;

[强] 创始人及公司发展历程

华沿机器人的创始人兼董事长王光能有着相当华丽的履历,他不仅是南方科技大学机器人研究院产业教授,还是国家科技重大项目的负责人,具备着极强的技术精英背景,。王兴能深耕电机、伺服系统及运动控制领域超过25年,早年曾在大族激光担任副总经理负责产品研发工作,并于2017年主导创立华沿机器人的前身——深圳市大族机器人有限公司,开启了在工业自动化与协作机器人领域的创业征程;在王兴能的带领下,公司坚持死磕核心零部件的技术路线,为公司在国内机器人底层技术进步与产学研深度融合方面创建了核心竞争力。

公司成立于2017年,同年推出专为高精度任务设计的E系列协作机器人并实现创收,开启发展初章; 2021年公司完成3.5亿元人民币的B轮融资,引入优山资本和招商系等知名机构,借助资本力量加速扩张;2023年公司顺势拓展产品矩阵,推出专为高负载和高通量工业场景设计的S系列协作机器人,并在同年与全球装机容量最大的动力电池制造商及全球销量最大的新能源汽车制造商建立直接业务关系,商业化落地取得重大突破。2025年公司焕新推出“华沿机器人”品牌,发布性能全面跃升的重型协作机器人S50型号,并正式向中国领先的人形机器人企业供应电机及协作机器人,在具身智能与核心零部件赛道迈出关键一步。

[强] 历轮融资情况

自成立以来,公司经历了多轮融资和股权转让,融资金额合计6.20亿元人民币,引入了广东粤财、无锡新动能、方正证券等国资与产业资本以及券商系资金。2021年11月最后一轮融资过后,公司估值为27.50亿元。2025年5月的股权转让后,公司估值上升为28.66亿元。

[强] 股权结构

截至港股IPO前,公司的控股股东王先生与张先生通过直接与间接(含智人阁、献智控、智人营及雇员激励平台等)合计持股39.44%;前身孵化母公司大族激光持股16.77%;其他机构及个人投资者合计持股43.79%,具体持股明细如下:中深新创持股7.36%,招商系投资者持股4.91%,国科系投资者持股4.32%,梁建宏先生持股4.17%,福建民安持股4.14%,深投控系投资者持股3.20%,苏州藤信持股2.59%,烟台信贞持股2.45%,佛山鹏厦持股2.31%,深圳锲镂持股2.09%,上海画琪和深圳群特合计持股2.03%,其他投资者合计持股4.22%。

[强] 行业概况

全球机器人市场规模:

在技术飞跃及应用领域迅速从工业制造扩展到医疗保健、物流运输等多场景的双重推动下,全球机器人市场规模稳步扩张,从2020年的2,560亿元人民币增长至2024年的4,316亿元人民币,复合年增长率达14.0%。受益于工业自动化水平不断提高、劳动力短缺刺激以及5G、边缘计算和人工智能技术深度融合等多重利好因素,该行业规模预计将持续增长,由2025年的4,925亿元人民币逐步攀升至2029年的8,619亿元人民币,复合年增长率提升至15.0%。

全球协作机器人细分市场规模:

作为行业内的高潜力赛道,协作机器人市场展现出远超整体行业的强劲爆发力。全球协作机器人细分市场在2020年至2024年间的复合年增长率高达32.0%;未来,该细分市场规模预计将持续高速扩张,在2025年至2029年实现高达37.4%的复合年增长率,其占全球整体机器人市场规模的比例也将由2024年的1.7%大幅攀升至2029年的4.1%。

[强] 财务情况

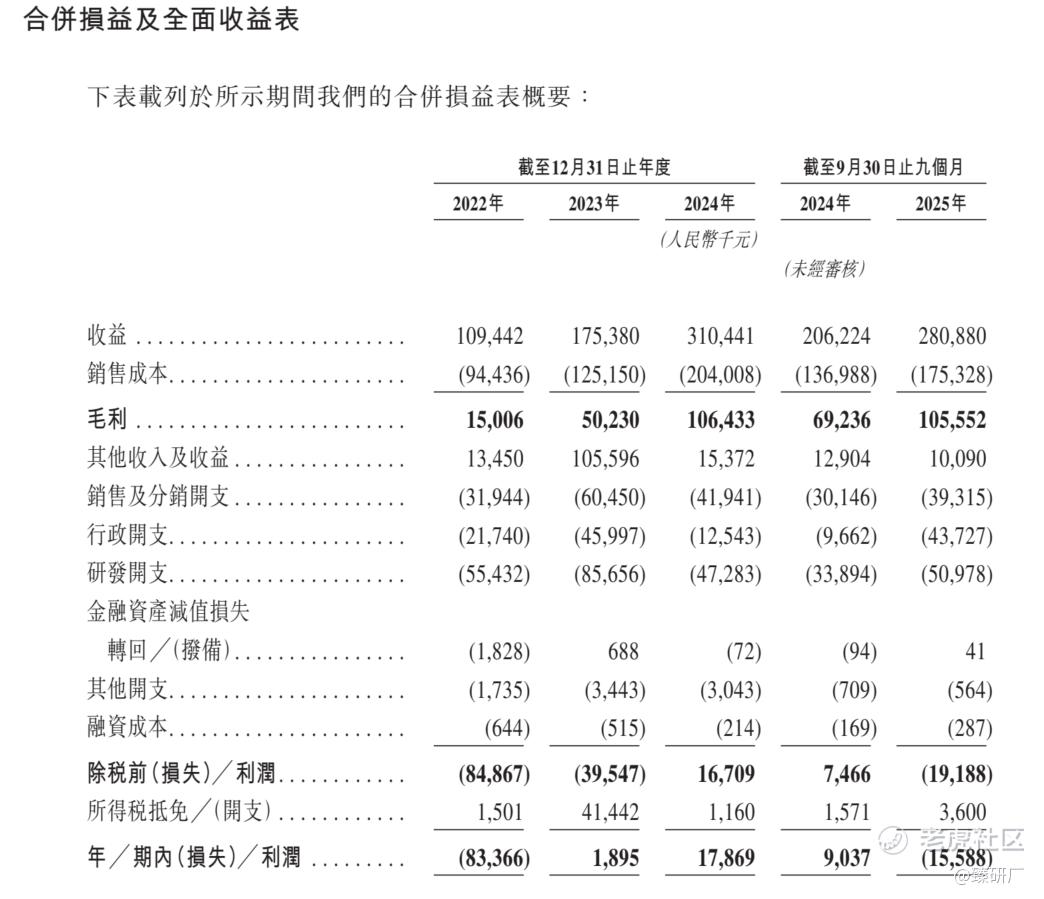

2022-2025Q3(前九个月),公司收益分别为1.09亿元、1.75亿元、3.10亿元和2.81亿元,其中业务线涵盖协作机器人与核心运动部件两大板块。2023年、2024年及2025年前三季度,公司营收同比增长率分别为60.2%、77.0%和36.2%,保持高速增长。2023及2024年,E系列协作机器人在海外市场(尤其欧洲和美洲)销量大增,同时S系列新产品(如S20、S30)上市后迅速获得市场青睐;2025年前三季度则继续得益于市场对两款系列机器人的认可,叠加核心运动部件(如精密运动平台和关节模块)对欧洲大客户的持续放量。

2022-2025Q3,公司毛利率分别为13.7%、28.6%、34.3%和37.6%,呈现稳步攀升态势。2023年核心运动部件因原材料成本回落及规模效应拉升了整体毛利;2024年公司增加了对高毛利海外客户(如Neura Robotics)及高端新产品的销售,同时生产和采购端效率提升降低了成本占比;2025年前三季度,尽管S系列因向国内销售低配消费级场景产品导致该单品毛利率下滑,但E系列及核心部件凭借进一步扩大的规模经济实现降本增效,成功拉高了整体毛利率。同期,公司期内净利润分别为-8336.6万元、189.5万元、1786.9万元和-1558.8万元。其利润大幅波动的原因在于:2022年严重亏损主要系早期主业毛利过低且需承担高额研发费用;2023年实现扭亏为盈极大程度依赖于偶发性的“其他收入及收益”激增及所得税抵免;2024年实现真实盈利,核心在于主营业务毛利实现了翻倍式爆发;而2025年前三季度再度转亏,主因是在毛利增长的背景下,行政开支出现异常剧增,叠加持续高企的研发投入,最终吞噬了当期利润空间。

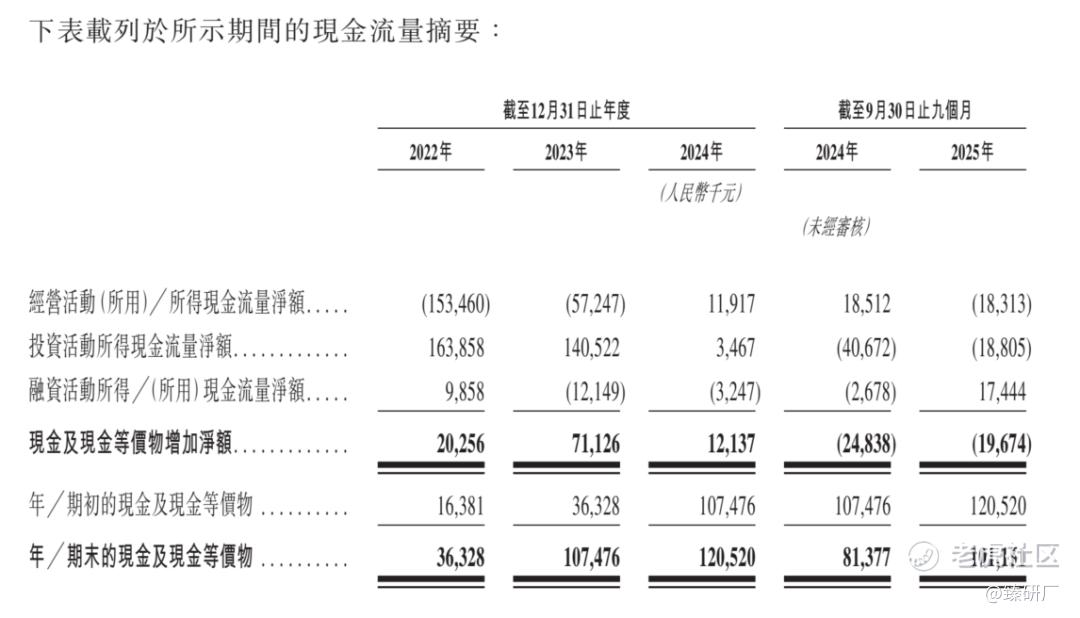

2022年至2025年Q3公司的经营活动现金流状况持续承压,报告期内经营活动产生的现金流量净额分别为-1.53亿元、-5724.7万元、1191.7万元及-1831.3万元,除2024年短暂转正外,其余期间均处于失血状态。这主要是由于公司面临结构性的现金流错配:一方面,应收账款周转天数长期居高不下,导致资金回笼缓慢;另一方面,存货积压严重,存货周转天数在2022年及2023年一度逼近300天,至2025年Q3仍长达206.6天,大量现金被存货和应收款项长期占用。尽管公司流动比率及速动比率整体保持在合理区间,但截至2025年Q3期末,公司账面现金及现金等价物已降至1.01亿元,在持续的经营性现金流流出及营运资金占用压力下,公司未来的营运资金链依然面临考验。

[强] 可比公司

本文选取埃斯顿和汇川技术作为可比公司。

埃斯顿: 核心业务以工业机器人及智能制造系统、自动化核心部件及运动控制系统为基石,涵盖全系列工业机器人整机、伺服系统、数控系统等多元产品阵列,为市场提供全生命周期的智能制造完整解决方案。与华沿机器人相比,两者同属中国工业自动化与机器人行业的核心参与者,均坚定围绕“核心零部件+机器人整机”的双轮驱动战略深耕、底层技术迭代与成本优化、产品矩阵拓展及规模化产能布局展开,下游均广泛覆盖新能源汽车、3C电子、半导体制造、金属加工及智能物流等多元化高端制造应用场景。

汇川技术: 核心业务以工业自动化控制及驱动技术为基石,涵盖通用自动化、工业机器人整机、新能源汽车动力总成及智能电梯配套等多元业务板块,为市场提供从底层核心部件到综合解决方案的全栈式智能制造服务。与华沿机器人相比,两者同属中国工业自动化与智能装备行业的核心参与者,均坚定围绕机器人及高端装备的核心底层技术、软硬件一体化协同、核心零部件的国产替代壁垒构建及规模化商业落地展开,下游均广泛覆盖3C电子、新能源(锂电、光伏)、汽车制造、半导体制造及智能物流等多元化的高端制造与精密加工场景。

从绝对体量来看,华沿机器人仍处于商业化早期阶段。2022-2024年,其营收从1.1亿元增至3.1亿元,虽然同比增速较高,但主要是基于其极低的营收基数所产生的“低基数效应”。相比之下,同期的埃斯顿与汇川技术已具备成熟的规模化产业盘。华沿机器人的营收规模与行业龙头相比之下,仍有较大的成长空间,其抗行业周期波动的能力相对较弱。

在毛利率端,华沿机器人近年来确实呈现上升趋势,2025年前三季度达到37.6%,高于同期受宏观环境影响毛利率小幅下滑的埃斯顿与汇川技术。这得益于其在核心运动部件领域的自研壁垒、高毛利海外业务占比的提升以及规模效应带来的生产成本摊薄。然而,高毛利并未有效转化为稳定的净利润。从净利率来看,华沿机器人的盈利表现出极大的不稳定性,2022年深陷亏损,2023-2024年勉强实现微利,但在2025年前三季度净利率再度转负。这表明公司在快速扩张期面临着沉重的期间费用(研发、销售、行政等)压力,利润极易被费用反噬;

从估值体系来看,华沿机器人目前市值为28.7亿元,其市销率(PS)高达7.7倍,几乎是埃斯顿与汇川技术的两倍。这一估值溢价,意味着当前的一级市场定价已经一定程度上透支了其未来的高增长预期。结合公司此前暴露的经营性现金流长期流出、应收账款及存货周转天数过长等基本面问题,支撑其7.7倍PS的安全边际相对较薄。在尚未具备持续自我“造血”能力和稳定盈利模型的前提下,其面临的估值回调风险要高于业务模式已完全成熟的同业龙头。

综合来看,华沿机器人凭借核心运动部件的自研壁垒与高毛利海外业务的拓展,在商业化早期阶段实现了远超同行的营收增速,毛利率的逆势攀升也充分彰显了其在细分赛道的高成长潜力与产品附加值。但相比具备成熟产业盘的埃斯顿与汇川技术,公司绝对体量仍偏小,抗行业周期波动的能力较弱,且高毛利尚未能有效转化为稳定的净利润。叠加经营性现金流长期流出、营运资金被应收账款及存货大量占用等基本面隐患,其当前高达7.7倍市销率的安全边际相对较薄。公司所处的具身智能与协作机器人赛道空间广阔,若后续能有效优化期间费用管控、改善现金流流转效率并建立起持续的自我“造血”能力,有望逐步跑通并夯实稳定的盈利模型。

-END-

作者丨Rowan

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论