2025年,中国汽车后市场步入调整期“深水区”,行业呈现“冰火两重天”态势。这并非简单的周期性波动,而是一场深刻的结构性洗牌。

在供给侧,传统业态正经历残酷的出清过程。行业数据显示,2025年全年汽车进厂台次同比下滑4%,近三分之二的独立门店面临客流萎缩的生存危机。这一系列信号标志着依赖信息不对称、人情链条及粗放式管理的旧时代正在加速退潮。

然而,在行业整体内卷与存量博弈的背景下,途虎(09690) $途虎-W(09690)$ 却走出了一条独立的上升曲线。作为全球首个汽车服务门店规模突破8000家的平台,途虎在用户规模、营收增长及利润释放三大核心指标上实现了同步稳健增长。这种逆势突围的背后,揭示了途虎的核心商业逻辑:一场由技术基建深度驱动的效率革命。通过十余年的深耕细作,途虎成功将原本非标、混沌、高度依赖个人经验的汽车服务,重塑为可复制、可标准化、可规模化的现代工业品。

逆风局中的独立行情 净利增速超过收入增速

2025年,在汽车后市场整体承压的宏观环境下,途虎养车的表现堪称独树一帜。

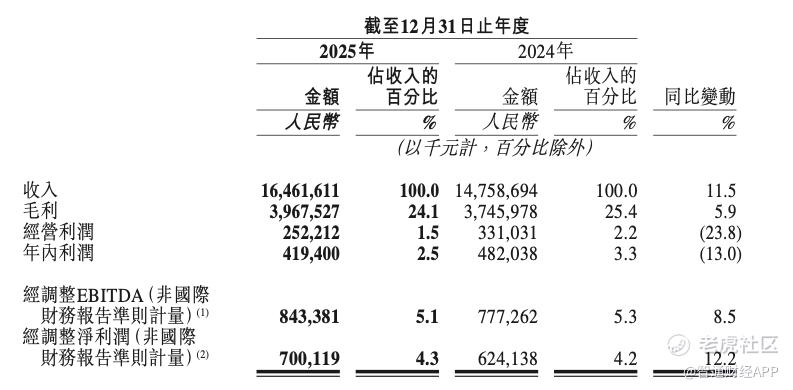

截至2025年底,途虎工场店数量净增1134家,验证了其商业模式在不同市场环境下的强适应性。财务数据进一步佐证了“强者愈强”的马太效应:在行业普遍进店量下滑的逆境中,途虎全年营收同比增长11.5%,达到164.62亿元;经调整净利润更是达到7.00亿元,同比增长12.2%。

值得关注的是,途虎的经调整净利润增速首次超越了收入增速。这一关键指标的拐点意义深远,它表明公司已跨越了单纯依靠规模扩张换取市场份额的阶段,正式进入了“增收更增利”的高质量盈利释放周期。经调整净利润剔除了股权激励、一次性项目等非经营性干扰,更能真实反映企业核心业务的造血能力与经营韧性。这标志着途虎的规模效应开始转化为实质性的利润壁垒。

在国内市场深耕的同时,途虎也开始了出海战略早期试点探索。从中国香港到马来西亚吉隆坡,途虎模式在高人力成本及成熟市场的验证取得了阶段性胜利。香港门店的稳步运营,证明了其单店盈利模型在极度激烈的竞争环境中依然具备强大的生命力;而马来西亚作为出海首站,其门店的成功落地,则标志着途虎整套标准化运营体系具备了跨文化、跨国界的输出能力,目前途虎在马来西亚运营中及筹备中的门店超过10家,为中国汽服品牌走向世界提供了可参照的范本。

解码效率公式:技术基建的三重支柱

途虎之所以能够穿越行业周期,其核心动力并非源于资本的简单堆砌,而是一套耗时十余年构建的精密数字基础设施。这套系统将传统依靠“老师傅”经验的手工作坊,升级为将非标服务转化为标准化工业品的“数字工厂”。其效率公式主要由数据基建、智能供应链及数字化门店管理三重支柱构成。

首先,数据基建将行业的“不确定性”封装进算法黑箱。

汽车后市场的底层痛点在于极致的适配复杂度:数万个车型年份款型与数千万种零部件的排列组合,构成了一个巨大的混沌系统。传统模式下,配件匹配高度依赖技师的个人经验,导致高错配率、高退货率与低效率并存。途虎通过数字化重构了这一系统,其自建数据库已覆盖逾3000个国内外汽车品牌,交易SKU数量同比增长约20%。这不仅仅是一张静态的查询表,更是一个动态的智能决策引擎。当用户输入车牌号的瞬间,后台算法即可在毫秒级时间内完成资深技师需半小时才能完成的精准匹配工作,将“人”的不确定性降低,转化为确定性的数据指令。随着海量交易数据的实时回流,系统不断自我迭代优化,构成了途虎最深且难以被模仿的技术护城河。

其次,智能供应链体系以“密度”换“速度”,以“算法”换“成本”。

针对传统汽配流通链条冗长、层层加价、库存周转慢的顽疾,途虎构建了包含31个区域中心仓、738个前置仓及8000多家工场店的立体网络。其中,前置仓如同毛细血管般深入城市末端,使得门店能够实现“零库存”运营,极大释放了加盟商的现金流压力。2025年二季度投用的广州自动化标杆仓,通过引入先进的自动化分拣系统与智能路径规划,使人工操作成本较人工模式下降低超50%,作业效率提升至传统仓储的2.5倍。这种集约化体系形成了强大的“正向飞轮”:更低的中间流通成本带来更具竞争力的终端价格,进而提升订单密度与库存周转速度,进一步摊薄固定成本。

最后,数字化门店管理是一场深刻的“去技能化”管理实验。

服务业规模化的最大瓶颈在于“人”,途虎通过将复杂的维修服务拆解为标准动作序列,并植入数字管理系统,有效解决了连锁行业长期存在的“连而不锁”难题。从接车检测、施工操作到完工质检,每一个环节都有标准可循、有数据可查,比如换轮胎,途虎就拆解成了标准的18步,确保8008家门店在执行换轮胎的时候动作一致。这不仅保证了第1家店与第8008家店的服务质量高度一致,更让加盟商购买的不仅仅是一个品牌招牌,而是一套经过验证的、可复制的盈利系统,从而实现了门店网络的指数级裂变。

终局已现:结构性护城河与赢家通吃

商业历史反复证明,散乱无序的行业终将走向高度集中。回顾美国汽车后市场,AutoZone、Advance Auto Parts等巨头已瓜分了半壁江山;反观中国,Top5企业的市场份额合计仍不足5%,行业整合的大幕才刚刚开启。当前,中国汽车保有量预计于2025年底突破3.7亿辆,且平均车龄攀升至7.3年。行业规律显示,车龄超过6年是维修保养开支的陡升临界点,这意味着巨大的存量需求红利即将集中释放。

“供给极度分散”与“需求日益集中”形成的巨大剪刀差,正是行业领导者重塑格局的最佳时刻。途虎通过重资产构建的技术基建,形成了后来者难以逾越的结构性护城河:技术系统的响应速度、供应链网络的履约效率以及用户规模带来的数据反哺能力。这是一个典型的“赢家通吃”战场,唯有具备综合系统化能力的平台方能立足。

途虎2025年的数据有力地印证了这一逻辑:其新能源交易用户数达到427万,同比增长60%。在新能源汽车这一增量赛道上,途虎凭借深厚的技术基建迅速完成卡位,证明了其护城河的宽度与深度足以容纳新的技术变革。

中国汽车后市场“散兵游勇”的时代即将落幕,由大连锁主导的规范化纪元正式开启。途虎养车正是规则的定义者。在马太效应的加持下,市场份额将进一步向头部集中。在一个万亿级的存量市场中,拥有最强基础设施、最高运营效率的玩家,注定将占据最大的市场份额,引领行业走向成熟与规范。

精彩评论