今天刚发的 2025 年度业绩公告了。先给你一个最重要的判断:这份财报核心不是“赚得更多”这么简单,而是门店继续大扩张、供应链收入继续放大,但毛利率开始出现结构性压力。

收入分解:增长很快,但几乎全部建立在“卖货给加盟商”之上

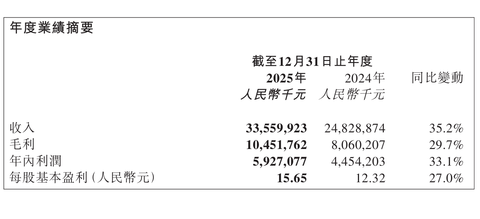

2025 年蜜雪冰城收入 335.6 亿元,同比增长 35.2%;毛利 104.5 亿元,同比增长 29.7%;年内利润 59.3 亿元,同比增长 33.1%。单看表面,这是一份非常强的增长财报。

但更重要的是收入结构。2025 年,公司 商品和设备销售收入 327.7 亿元,同比增长 35.3%;加盟和相关服务收入 7.94 亿元,同比增长 28.0%。也就是说,蜜雪 约 97.6% 的收入来自向加盟商卖货和卖设备,加盟费及相关服务费收入占比仅 2.4%。这说明蜜雪并不是靠“收加盟费”挣钱,而是靠门店越多、加盟商越活跃、采购量越大,供应链收入越高。

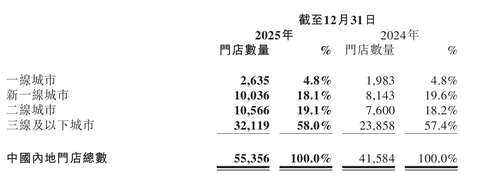

所以这份财报的增长逻辑可以概括为一句话:门店网络扩张,带动供应链销售放大,进而推高收入和利润。 2025 年末门店总数从 46,479 家增至 59,823 家,同比增长约 28.7%;其中中国内地门店同比增长约 33.1%,但海外门店反而从 4,895 家降到 4,467 家。这意味着增长主要还是靠国内市场,而不是海外全面开花。

行业背景:蜜雪仍在好赛道里,但行业已经没那么轻松了

从行业看,蜜雪仍然站在一个长期增长赛道上。根据公司招股书引用的灼识咨询数据,中国现制饮品市场 GMV 预计将从 2023 年的 5175 亿元增长到 2028 年的 1.1634 万亿元,对应 17.6% 的复合增速;其中 10 元以下的大众现制饮品是增长最快的价格带之一,预计 2023-2028 年 CAGR 为 22.2%。

这对蜜雪尤其有利,因为蜜雪最强的定位恰恰就是“大众价格带”。在中国现制茶饮子市场里,按 GMV 计,蜜雪 2023 年市场份额约 20.2%;按杯量计,市场份额约 49.6%,明显强于其他玩家。换句话说,蜜雪不只是便宜,而是已经在低价高频市场形成了明显规模优势。

但需要注意的是,行业并不是一路顺风。公司在招股书里也明确写到,2024 年前九个月中国现制饮品市场增速较 2023 年同期放缓,竞争加剧;头部品牌在抢点位、抢加盟商、抢消费者,部分玩家也在降价。蜜雪自己披露,其 2024 年前九个月单店日均 GMV 从上年同期的 4416.3 元降至 4184.4 元,这说明行业竞争并不是只影响别人。

竞争格局:蜜雪的护城河不是“产品”,而是“低价+下沉+供应链”

如果把蜜雪放在同行里看,最突出的不是它产品有多高端,而是它的组织效率。古茗 2024 年收入 87.9 亿元、门店 9,914 家;茶百道 2024 年收入 49.2 亿元;瑞幸 2025 年收入 492.9 亿元、门店 31,048 家。单论门店规模,蜜雪 59,823 家远超国内大多数现制饮品品牌;单论消费频次和价格带,它又和古茗、茶百道这些 10-20 元价格带品牌形成明显错位。

蜜雪最强的护城河,我认为有三层。第一层是极致低价,核心产品大多在 2-8 元。第二层是下沉市场覆盖,截至 2025 年末,中国内地门店里 58.0% 位于三线及以下城市。第三层是供应链一体化:公司有 5 大生产基地、中国 28 个仓库,海外 8 个国家建立了本地仓储和配送网络。这个组合让它不是简单“开店多”,而是“开得多还能供得上、供得便宜、标准化还高”。

当然,蜜雪也不是没有短板。它在咖啡上有“幸运咖”,但和瑞幸相比,咖啡心智、产品势能和同店数据披露都弱很多;在中高价格带茶饮上,它也不是古茗、茶百道那类品牌的正面对手。所以蜜雪的竞争优势不是“全品类全能”,而是在大众价格带做到别人很难复制的规模效率。

财务质量:利润很强,但毛利率已经开始承压

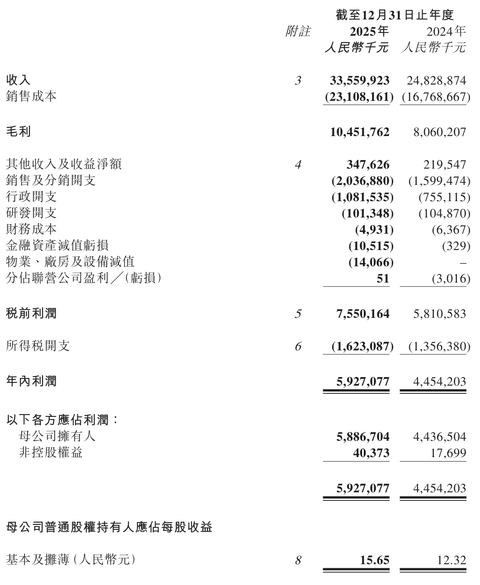

从财务质量看,蜜雪依然是现制饮品里非常能赚钱的一类公司。按年报数据计算,2025 年公司整体毛利率约 31.1%,较 2024 年约 32.5% 下滑;净利率约 17.7%,和 2024 年约 17.9% 基本接近。也就是说,利润总额还在增长,但盈利质量并不是全面提升。

利润率压力主要来自主营的“商品和设备销售”。这部分毛利率从 31.2% 降到 29.9%,公司明确解释原因是 收入结构变化和部分原材料采购成本上升。相反,加盟和相关服务的毛利率从 80.4% 升至 82.6%,但这块收入占比太低,无法主导整体毛利率走势。换句话说,蜜雪的赚钱核心虽然很强,但也不是完全免疫原材料和价格竞争压力。

费用端倒是控制得不错。2025 年销售及分销费用占收入 6.1%,2024 年为 6.4%;行政费用占收入 3.2%,2024 年为 3.0%;研发费用占收入 0.3%,基本稳定。说明它在扩张过程中没有出现失控式费用膨胀。

资产负债表更强。2025 年末,公司 现金及现金等价物、定期存款、受限制现金及交易性金融资产合计 199.9 亿元,较上年增加 79.9%;计息银行借款只有 2816.6 万元,杠杆率从 23.9% 降到 19.6%。同时,公司对加盟商销售通常要求预付款,所以 2025 年末贸易应收款只有 3019.7 万元,这是一种非常优质的现金流结构。

不过也有两个要盯的点。第一,存货从 22.15 亿元升到 36.73 亿元,增幅不小;第二,公司虽然账上钱很多,但董事会 没有建议派发 2025 年年度股息。这说明公司仍处在扩张和再投资优先阶段,而不是稳定回报阶段。

风险:最大风险不是“增长停了”,而是“增长质量变差”

蜜雪冰城最大的风险,我觉得不是短期增长放缓,而是门店扩张继续,但加盟商赚钱难度上升。这份年报最大的信息缺口之一,是公司没有披露同店销售。因此外部投资者没法像看瑞幸那样直接判断单店恢复、客流和杯量质量,只能从关店数、门店分布和海外调整去侧面判断。

从侧面数据看,2025 年加盟门店年内关闭 2,527 家,高于 2024 年的 1,609 家;海外门店总数则从 4,895 家降至 4,467 家,公司还明确提到印尼和越南市场在做存量门店调改,门店数量有所减少。这说明蜜雪虽然总量仍在增长,但并非所有区域都在顺风扩张。

第二个风险是原材料和价格带压力。蜜雪做的是低价高频生意,一旦糖、奶、果、包材等成本波动,或者同行集体在低价带加码,利润率承压会比中高价品牌更直接。第三个风险是食品安全和供应链稳定性。公司自己在招股书里把供应链中断、食品质量和竞争加剧都列为核心风险,因为它的模式高度依赖大规模、低成本、标准化供给。

管理层:最新变化很值得看,蜜雪开始从“创始人亲自冲”转向“职业化治理”

管理层层面,今天除了年报,蜜雪还同步公告了重要调整:张红甫卸任 CEO,改任联席董事长;原 CFO 张渊升任 CEO。公司给出的理由是,围绕“多品牌、全球化、数智化”进入新阶段,希望优化治理架构、强化领导梯队。

这个变化很关键。它意味着蜜雪正在从典型的创始人强运营模式,往更制度化、资本化的管理架构过渡。张渊 2023 年加入公司,此前在 美银证券和高瓴工作,背景偏财务和资本运作。让 CFO 出身的人接 CEO,往往意味着公司下一阶段更强调效率、治理、资本配置和体系化扩张,而不是单纯拼开店速度。

但与此同时,蜜雪依然是高度创始人控制的公司。招股书显示,上市后张红超和张红甫分别控制约 41.27% 的总股本,公司整体仍是典型创始人主导。好处是战略稳定、长期主义强;坏处是外部股东对治理影响有限。

牛熊逻辑:未来 3-5 年,市场会如何重新定价蜜雪?

牛市逻辑很清楚:第一,中国现制饮品尤其大众价格带仍在增长;第二,蜜雪在低价、下沉和供应链上的优势会随着规模继续放大;第三,幸运咖和鲜啤福鹿家如果跑出来,蜜雪将不再只是“奶茶+冰淇淋”公司,而是会变成更完整的大众饮品平台。财报里已经显示,公司完成了对 鲜啤福鹿家的战略并购,后者并表时已拥有 1,354 家加盟店。

熊市逻辑也不复杂:如果国内低线城市门店密度越来越高、同店表现越来越弱,但公司继续靠开店推收入,那么增长质量会下降;如果商品和设备销售毛利率继续往下走,说明供应链议价优势正在被成本和竞争侵蚀;如果海外长期还是净收缩或低效试错,那“全球化”故事的兑现度就会打折。

9. 估值:市场已经把它当“高质量消费平台”而不是传统餐饮股

从二级市场看,蜜雪现在显然不是按普通加盟餐饮去定价。公开行情页显示,3 月 21-24 日附近公司市值大约在 1220 亿至 1320 亿港元区间,最近 12 个月市盈率大约 20-22 倍。

这个估值背后,市场认可的不是它“奶茶卖得多”,而是它具备了几个稀缺标签:超大门店网络、低价高频消费属性、供应链控制力强、加盟模式现金流好、创始人控制且执行力强。但问题在于,既然估值已经不低,市场下一步要看的就不是“还能不能开店”,而是单店质量、加盟商盈利、第二曲线和海外质量。一旦这些不及预期,估值弹性也会收缩。

长期论点:蜜雪是不是好投资,关键看这三个条件

如果站在长期投资者视角,我认为蜜雪冰城最大的投资吸引力,不是它有多“潮”,而是它把中国大众饮品这门本来很分散的生意,做成了一个品牌+供应链+加盟网络的工业化体系。行业仍在增长,公司份额领先,低线城市渗透深,供应链护城河真实存在,这些都是真优点。

但这套逻辑要持续成立,至少要满足三个条件。第一,加盟商还能赚钱,关店不能明显恶化;第二,毛利率不能继续被原材料和价格战持续侵蚀;第三,幸运咖和海外业务至少要证明自己不是“讲故事”,而是真能贡献新增量。

反过来说,几个错判信号也很清楚:海外门店继续净收缩、加盟闭店加速、商品和设备销售毛利率继续下滑、库存增速长期快于健康扩张速度、管理层职业化后执行力反而下降。 一旦这些出现,蜜雪就可能从“高质量平台型消费股”退回到“只靠开店撑增长的加盟品牌”。

结论

一句话总结这份最新财报:

蜜雪冰城依旧很强,但“强”更多体现在体系能力,而不是没有压力。

2025 年它证明了自己仍能高速扩张、仍能持续赚钱、仍能把供应链规模做大;但同时,毛利率下行、海外收缩、同店数据缺失这些信号也提醒市场,蜜雪已经走到一个新阶段:接下来比“开更多店”更重要的,是把每一家店都经营得更健康。

精彩评论