近期全球资本市场的动荡,无疑是一场由地缘政治黑天鹅引发的深层次宏观地震。这场所谓的“资本市场地震”最可怕的地方在于:投资者正面临着前所未有的不确定性。即便在美伊战争已经打响接近快一个月的当下时点上,我们仍然看到,原油的飙涨危机远未解除,而美股市场仍然处在一轮又一轮新增的抛压之中,真正的“坏情况”或许才刚刚开始。

局势扑朔迷离,原油价格仍有更大上行压力

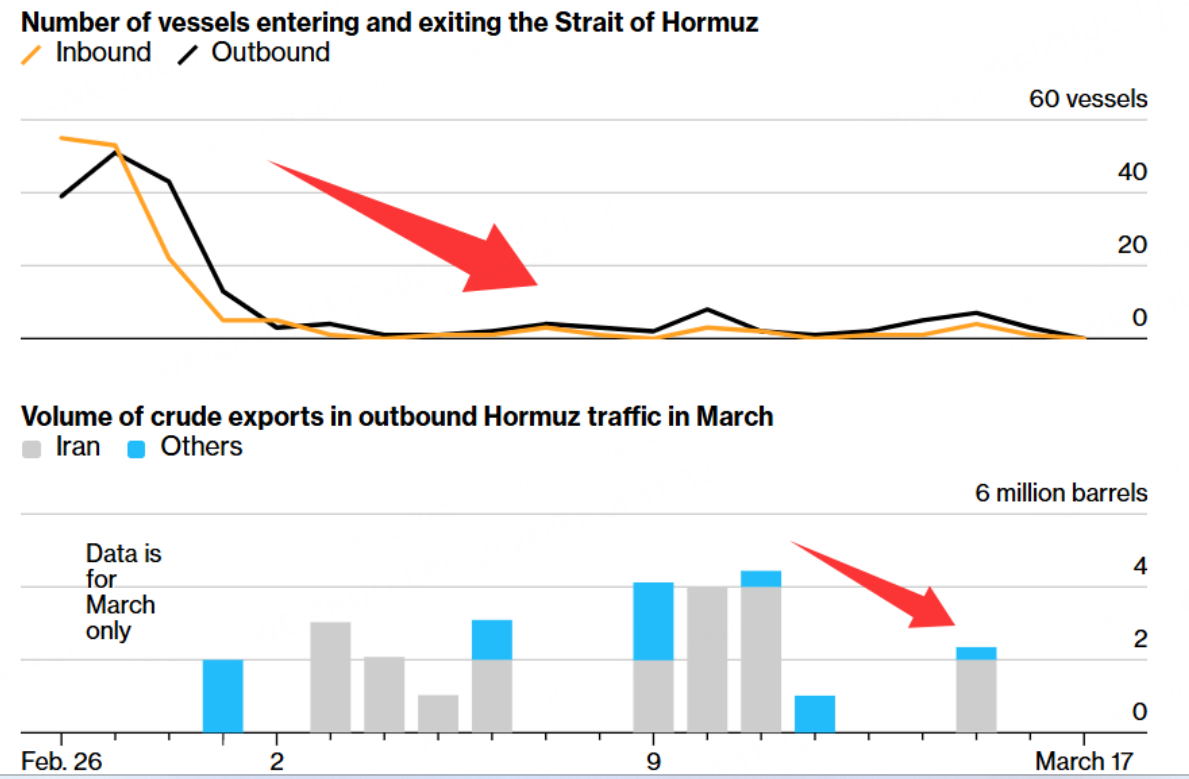

目前,霍尔木兹海峡局面的能见度几乎为零。市场情绪在消息面的撕扯下反复摇摆。前一秒,美国总统特朗普才刚刚宣称两国即将展开谈判,市场波动率指数瞬间大跌;但下一秒,伊朗官方就出面无情的“打脸”,否认了任何谈判的存在。

紧接着,市场又传来了伊朗能源设施再遭美以联军轰炸的消息,而同时,美国本土十大炼油厂之一的瓦莱罗炼油厂也突发大爆炸,现场冒出大量浓烟,直接冲击了WTI原油的走势。

$美国原油ETF(USO)$ $WTI原油主连 2605(CLmain)$ $小原油主连 2605(QMmain)$ $WTI原油2604(CL2604)$ $二倍做多彭博原油ETF(UCO)$ $原油ETF-PowerShares(DBO)$ $布油现金主连 2606(BZmain)$ $天然气主连 2605(NGmain)$

在如此错综复杂的局面下,试图预判原油涨势能否被控制,或者危机能否短期内结束,几乎是徒劳的。

面对这种极端的不可预测性,我们可以试图厘清以下两个核心的地缘逻辑。

首先,假设美以联军真的派遣地面部队,试图占领霍尔木兹海峡附近的岛屿,这一举动我认为不仅无法平息油价,反而会成为油价飙升的催化剂。一方面,伊朗腹地广阔,且为这场冲突准备良久,其大量的导弹发射基地绝不可能在短时间内被美以联军锁定并摧毁。因此,即便占领了岛屿,也无法完全防御或控制伊朗对海峡发动的导弹袭击。

另一方面,占领岛屿的根本战略目的是为了彻底掐断伊朗的经济命脉——即阻止其出口石油。我们观察近期的数据可以发现一个有趣的现实是:自从海峡受阻以来,其他国家的石油运输通道几乎被完全封死,但伊朗自身的石油出口却仅有小幅下降。一旦美以联军收紧封锁,代价将是更多原本在市场流通的伊朗石油被限制出口,供给端的再收紧将给原油价格带来新一轮的上行压力。

其次,对于双方可能进行的会谈,我觉得不能报太乐观的幻想。这种所谓的谈判,大概率只是双方为后续更激烈战争做准备的“缓兵之计”而已;甚至往更坏的方向设想,这可能是美国试图通过谈判诱出伊朗核心领导层进而实施精确打击的策略。如果伊朗方面足够警觉,可能就不会轻易接受这种谈判。

基于上述两点,霍尔木兹海峡的堵塞可能很难在短短一个月内(即3月份)得到解决。原油市场其实已经开始为这种“长期化”计价,此前有机构预计,冲突持续超过1个月,合理的WTI原油价格预估价格应该在120美元/桶以上。尽管短期内,原油日线形态偏空,但只要海峡不开放,任何缓和的措施可能都无法从根本上解决原油的短缺。,当然对于这种地缘事件的走向,我们也不要报以太确定的预判,走一步看一步,视实际趋势发展不断调整自己的头寸才是安全的选择。

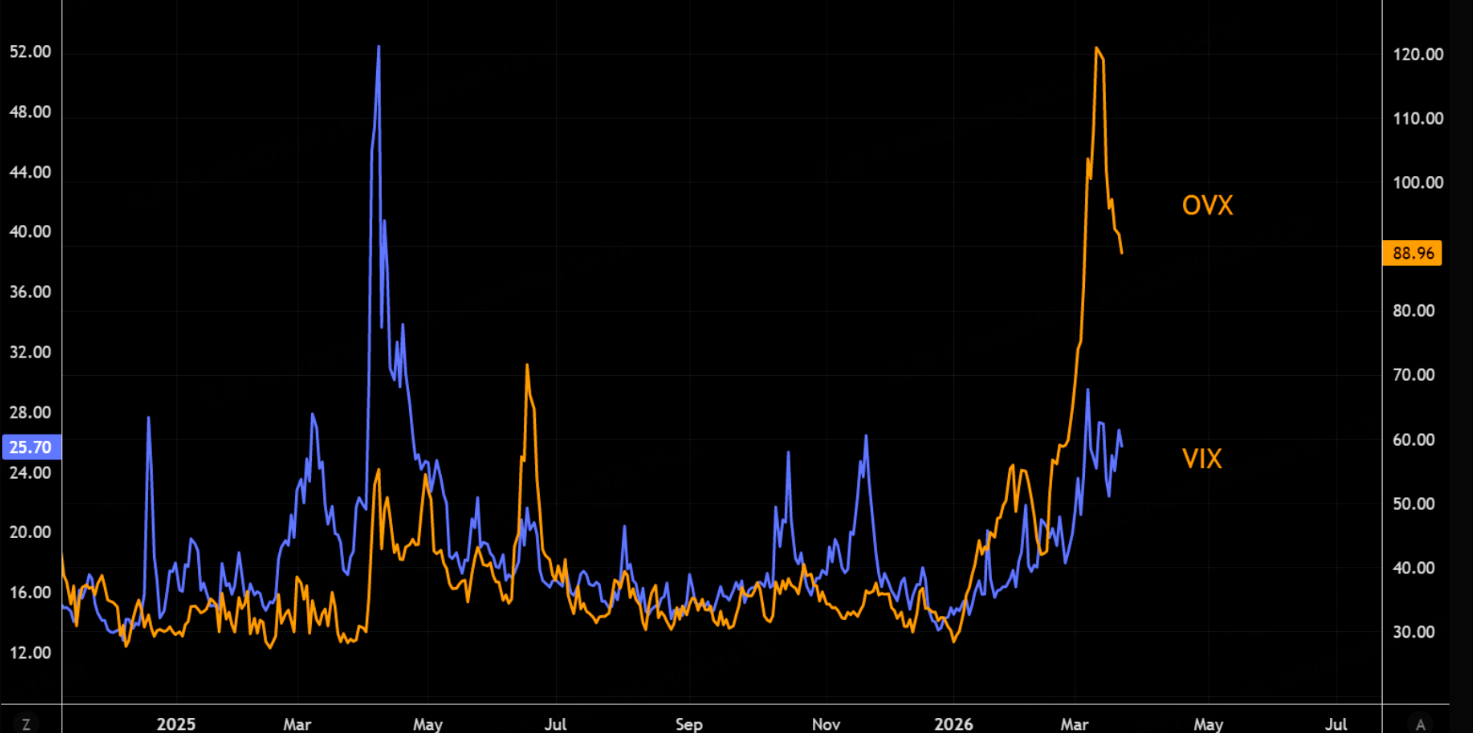

在原油如此巨大的波动中,其隐含波动率(IV)一直维持在高位:

从期权市场的角度来看,虽然直接做空原油风险极大,但投资者可以考虑利用高企的IV来博取时间价值。例如,可以短期卖出WTI原油期货前高120美元位置的末日看涨期权(Call),同时在更高的价外位置买入Call作为短期原油突然大涨的保护,以此限制原油不受控制的大幅上涨的风险(尽管这对保证金的要求很高)。或者你耐心等待区间突破后再介入。

通胀反噬与衰退阴霾

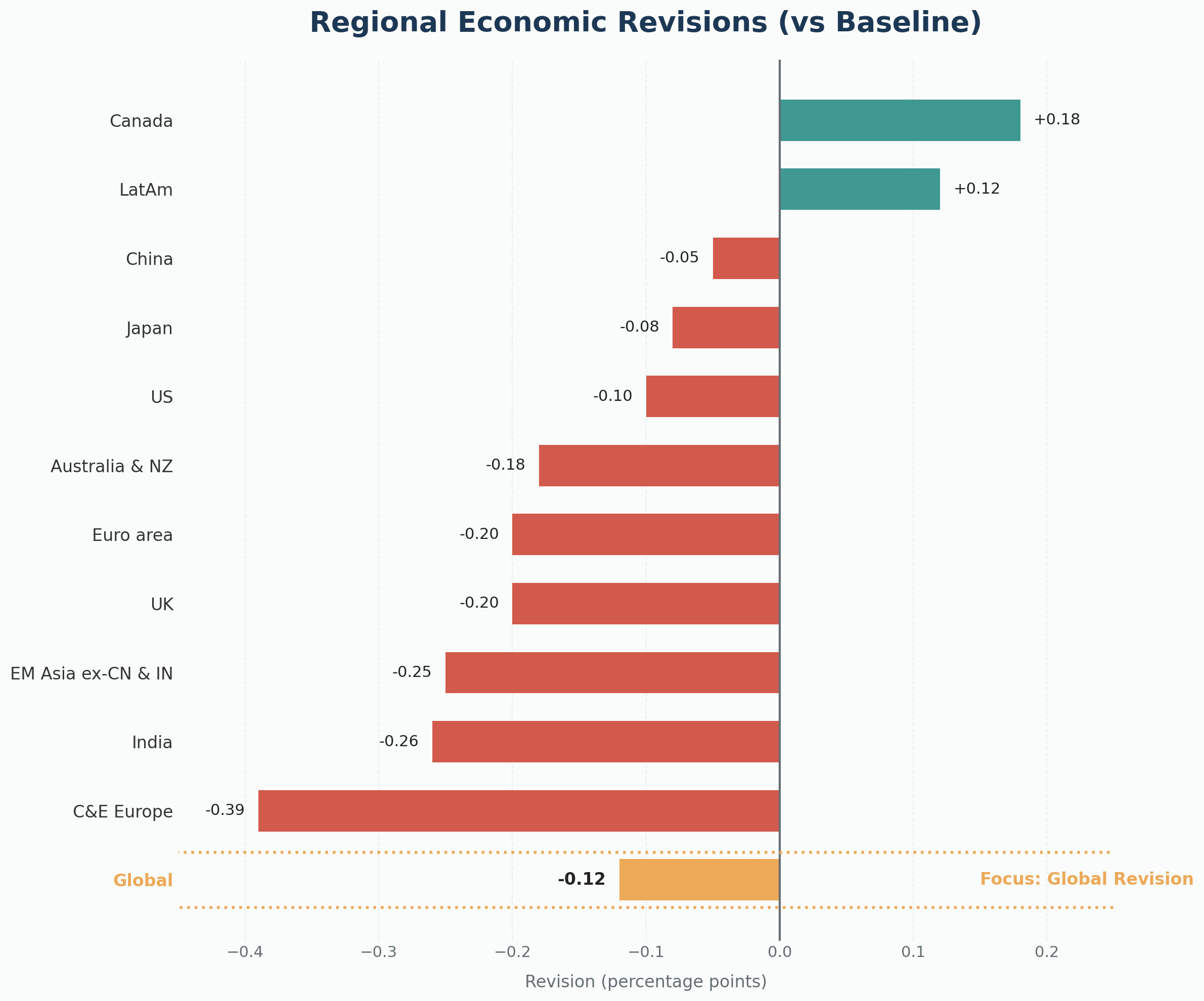

原油价格的每一次暴涨,都是对全球宏观经济的一次重击。高盛的模型测算显示,原油价格每上涨10%,全球GDP就会下跌超过0.1%,这一负面影响覆盖了中国、日本、美国、欧洲和英国等所有主要经济体;同时,这还会直接推升0.2%的通胀预期。

$标普500(.SPX)$ $标普500ETF(SPY)$ $SP500指数主连 2606(ESmain)$ $微型SP500指数主连 2606(MESmain)$ $道琼斯指数主连 2606(YMmain)$ $微型道琼斯指数主连 2606(MYMmain)$ $道琼斯(.DJI)$ $纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$ $NQ100指数主连 2606(NQmain)$ $微型NQ100指数主连 2606(MNQmain)$

$罗素2000指数ETF(IWM)$ $罗素2000指数三倍做多ETF-Direxion(TNA)$ $罗素1000指数ETF-iShares(IWB)$

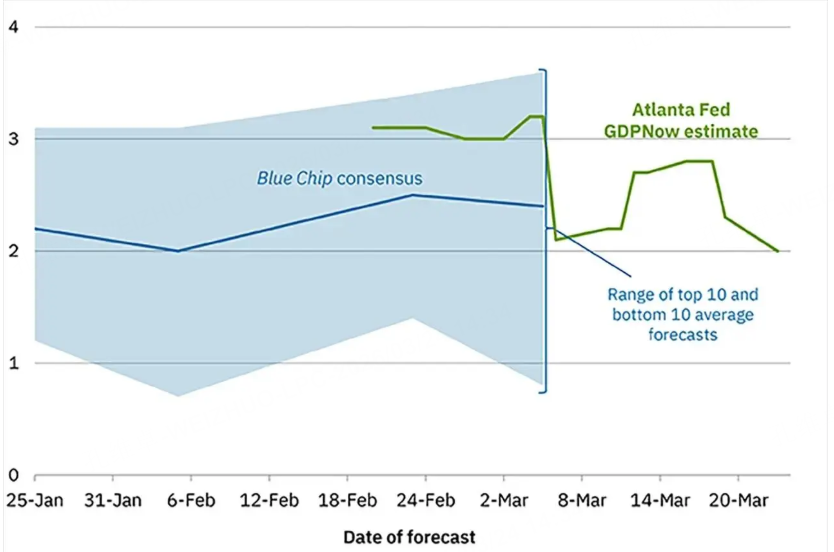

事实上,这种宏观层面的恶化已经开始显现数据端的恶果。亚特兰大联储的GDPNOW模型已将第一季度的GDP增长预期,从战争开始时的3.2%大幅下调至仅2.0%。

高盛的大宗商品策略师目前假设霍尔木兹海峡将关闭至4月中旬,这意味着布伦特原油价格的峰值将推迟出现,且随后的价格回落会因为全球战略储备设施需要补充而变得极其缓慢。

基于此,高盛经济研究团队(Jan Hatzius及其团队)下调了增长预期,并上调了通胀预测。他们指出,除了油价冲击,美国下半年的经济增长还将面临两大阻力:一是去年财政法案(含中产阶级减税和制造业投资费用化)的刺激作用将逐渐消退;二是伊朗战争导致金融环境急剧收紧了约60个基点,若此状况持续,将对下半年经济增长造成约0.5个百分点的拖累。因此,高盛已将未来12个月的美国经济衰退概率上调至30%,回到了2025年下半年的高危水平。

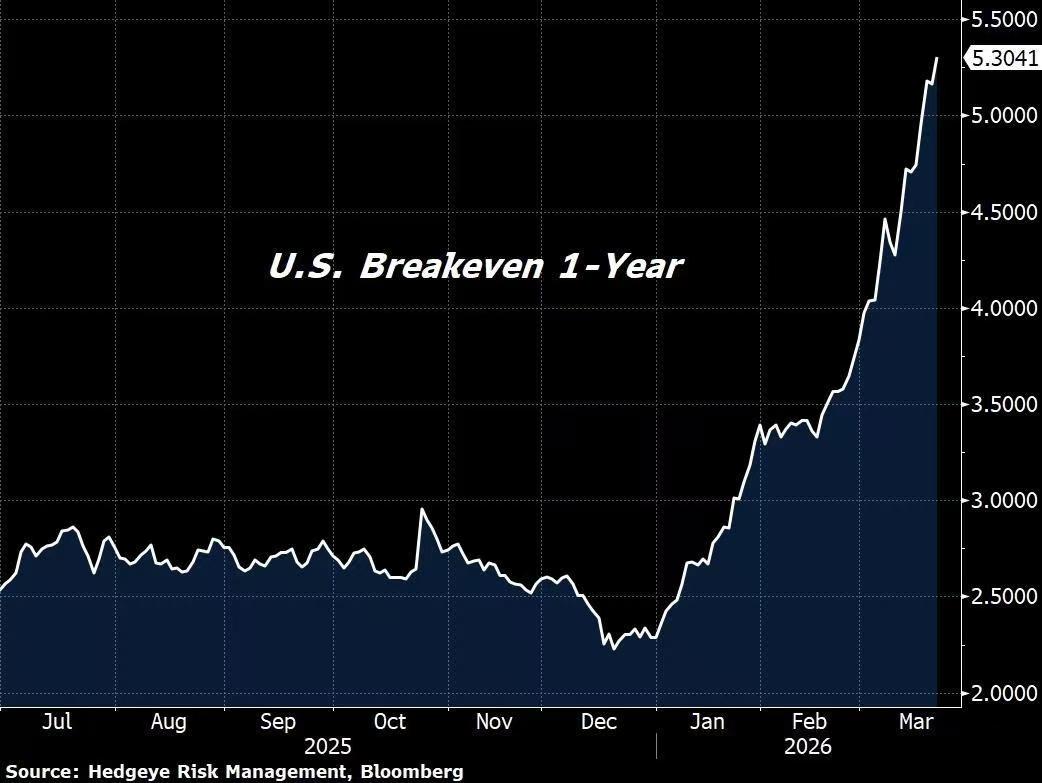

在通胀端,假设能源上涨带来0.25个百分点的影响,年底的核心PCE通胀预测已被微调至2.5%。1年期的平准通胀率(预期指标)已经出现了大幅攀升:

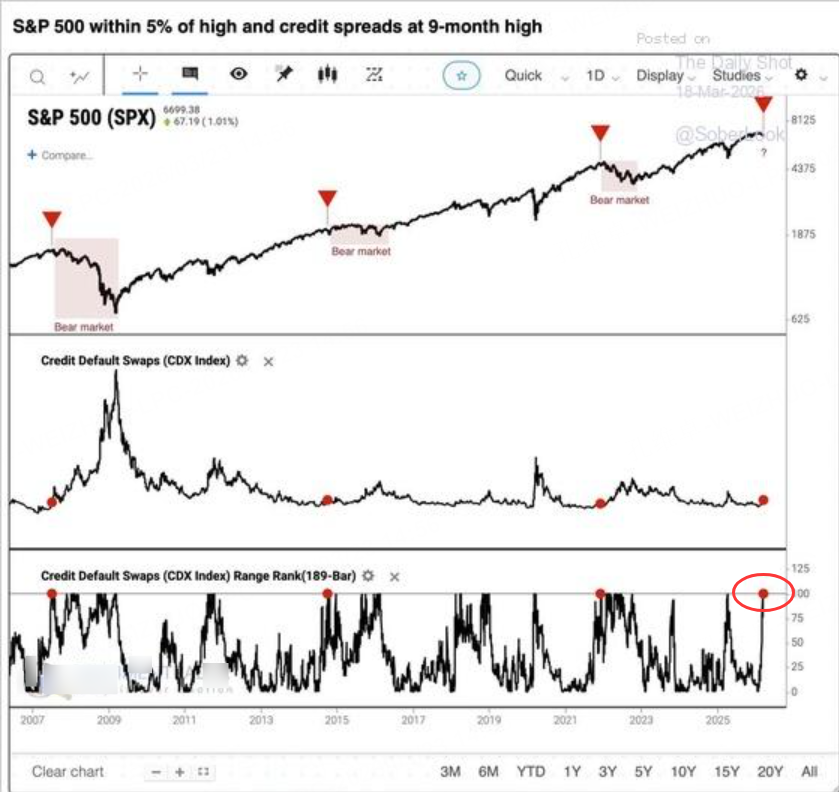

更麻烦的是,未来通胀的走高已经使得美国的违约预期大幅飙升,违约互换指数(CDX)已上升至9个月以来的最高点。回顾历史图表,每一次违约互换指数达到此类高位时,标普500指数都会毫无例外地遭遇大幅下跌:

美股资金面的利空压力

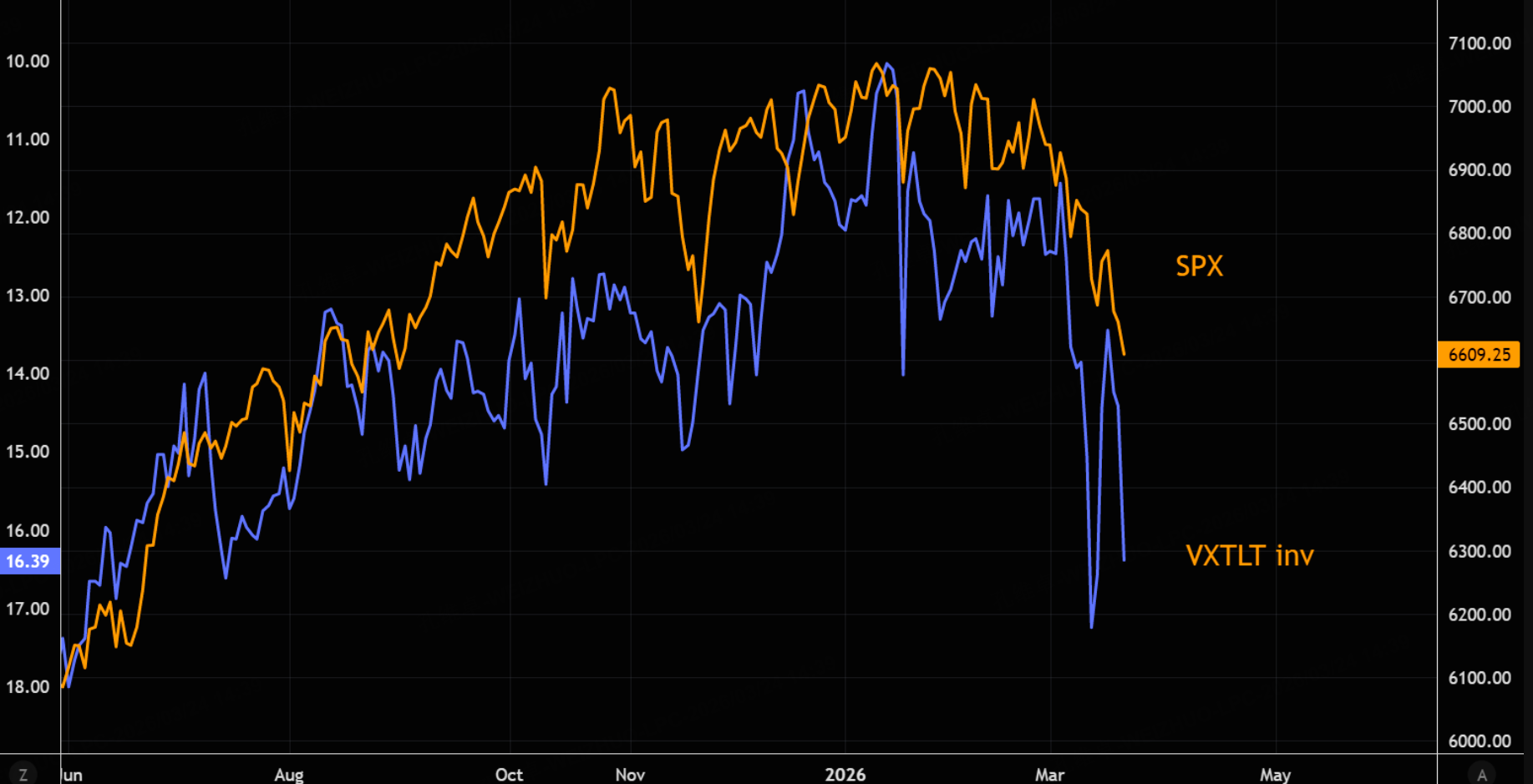

伴随着通胀预期的重燃,全球利率市场迎来了海啸般的波动。美国10年期国债收益率强势突破了短期的下降趋势线,并运行在一个巨大的三角形形态之内,随时可能向上突破,就在上周五,美国10年期国债收益率单日暴涨13个基点至4.38%,创下了历史级别的单日涨幅:

$美国10年期国债收益率(US10Y.BOND)$ $微型超10年美债主连 2606(MTNmain)$ $10年美债主连 2606(ZNmain)$

在利率飙升的压力下,标普500指数显得极度脆弱。标普500指数显然无法忍受债券波动性短期的持续上升。来看这个明显的负相关走势情况:

上一次10年期美债收益率达到当前水平时,标普500指数还在6000点附近徘徊。如今,标普500指数已经跌破了极其重要的200日移动均线(6621点),纳斯达克100等指数也同样破位。

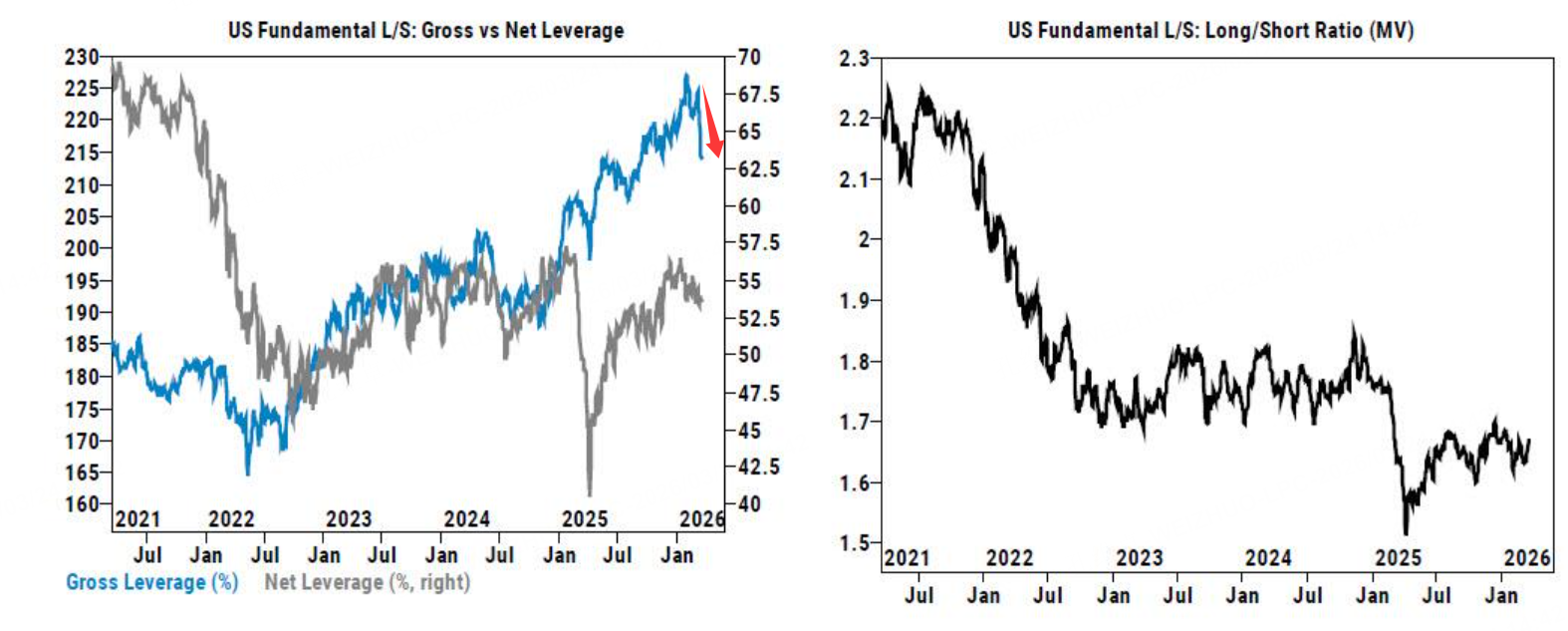

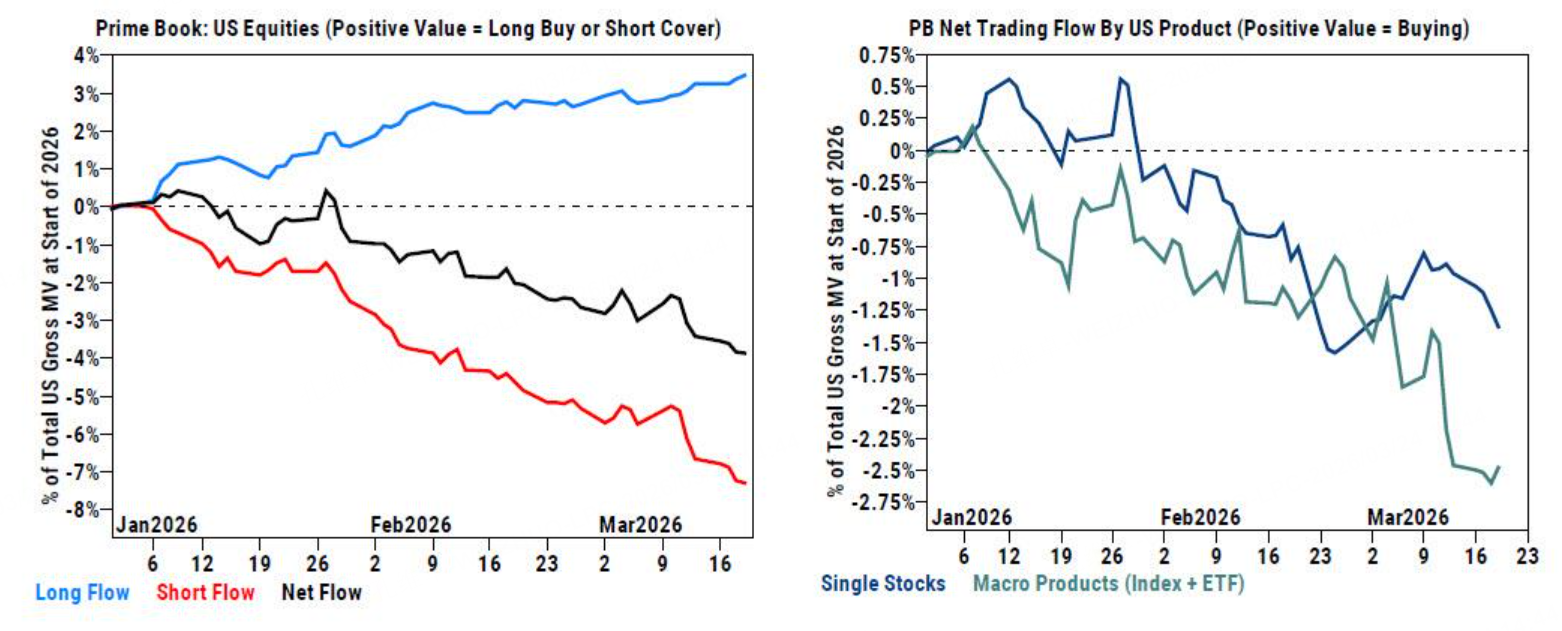

根据高盛主经纪业务的追踪,由于市场持续波动,基金经理纷纷降低风险。美国多空总杠杆率连续第二周暴跌,单周下降7.2个基点,降至一年来的第50%分位。

$标普500(.SPX)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$

而由于宏观和指数类的产品持续卖空,高盛统计的主要席位对美国股市的资金净流向出现了连续第五周的净卖出。

那么在这样一种针对风险资产整体偏空的氛围情况下,我们在本周见证了所谓的避险资金金银市场的崩盘,可能就不显的那么奇怪了吧。正如咱们社区里的大咖 @Ivan_甘灿荣 先生分析的:

当经济状况和风险偏好都不怎么好的时候,大量对冲的资金就会吸纳大量的流动性,而当“活钱”不足的时候,能变现的资产就是要被人抛售的对象。

在当下海峡被封,沙特、卡塔尔、阿联酋等海湾国家,大量能源出口受阻,能源运不出去,谁会付货款?时间一长,生产国的现金流就会变得紧张,而最能补充现金流的资产就莫过于贵金属,卖掉变现然后支付其它国际支出等(毕竟黄金不是支付手段),所以贵金属的抛售出了加息预期外,更重要的是:海湾地区缺流动资金了,海湾国家需要抛售黄金或美债等资产来维持运营,持续时间越长,该情况可能会愈演愈烈,大家需要有一些大幅波动的心理准备。当然了,封锁解除后,市场预期又会扭回来,造成更大的反弹波动。

适合当前的策略展望

让我在重申一下题目中的坏情况的定义,当前所谓的“坏情况”,并非是指单边直线下跌的末日,而是指这种前景模糊、多空交织但重心持续下移的恶劣状况,并且这种状况还可能持续很长时间。

那么在期权策略上,我们可以尝试做熊市价差期权策略,或者卖出上图中,黄色线以上的,或者说是20日均线以上的,价位的价外call期权,同时买入更高价格的call期权做突然的股指突破上涨保护,但不管怎样,当前市场双向波动太剧烈,耐心等待霍尔木兹海峡危机的解除,再重新入市交易或许是更安全的选择。

精彩评论