战争、油市震荡与市场剧烈波动 —— 本应是黄金的完美风暴,金价却大幅下挫。答案不在于恐慌情绪,而在于全球储备资金流动的运行逻辑。

金价上涨逻辑

多年来,市场逻辑早已不言自明。投资者为规避全球货币超发、财政失序与美元霸权削弱的风险,纷纷涌入黄金与白银,推动价格大幅走高。从中国到沙特,各国央行悄然减持美债,转而增持黄金。贵金属的结构性牛市逻辑,从未如此坚实。

然而短短三周内,金价暴跌 14%,白银跌幅更甚,重挫 28%。从表面看,这一时间点完全不合逻辑:全球战火纷飞,油市遭受冲击,市场波动率飙升。诚然,美元正从多年低位反弹走强,但眼下本应是贵金属的高光时刻,结果却是价格断崖式下跌。

个中缘由一旦厘清,便既反直觉又豁然开朗:黄金已不再是 “避险资产”,而是储备流动型资产,而当前这类资金流向正在逆转。

十年货币贬值

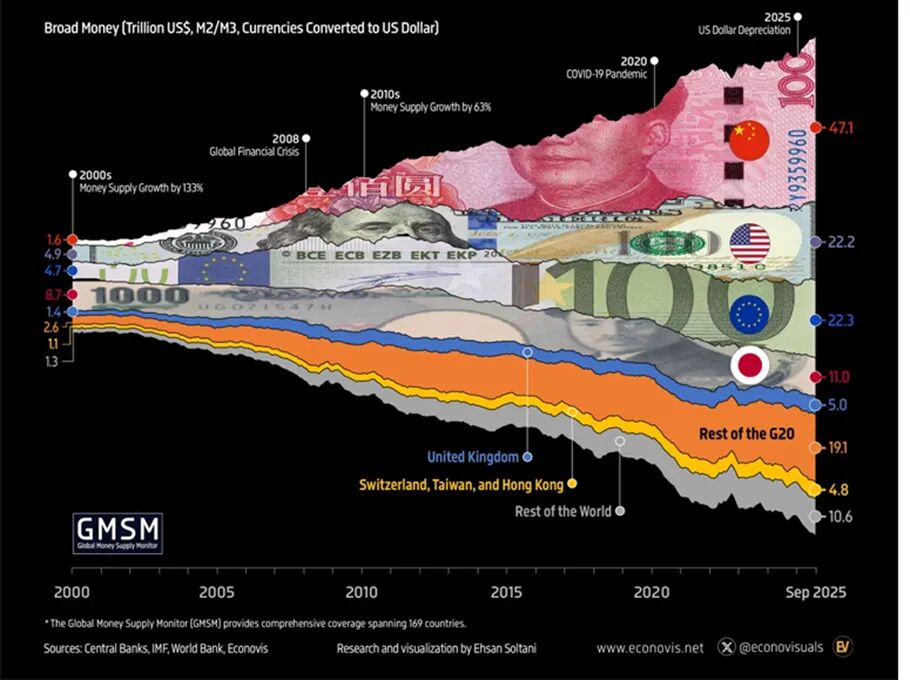

要理解黄金多年来的持续上涨,必须先看清支撑牛市的两大支柱。第一支柱是货币贬值。2008 年金融危机后,叠加疫情期间的加速放水,发达经济体央行开启史无前例的资产负债表扩张。货币供应量增速远超经济产出增速,实际利率跌入负值,通胀最终全面袭来。

在这样的环境下,黄金、白银等硬资产提供了一种日渐稀缺的属性:无法被印钞创造的价值储藏工具。机构与个人投资者纷纷涌入贵金属,对冲购买力持续被侵蚀的风险。逻辑简单而有力:法定货币持续贬值,就持有无法被滥发的资产。

“黄金已成为首选储备资产,而非仅仅是避险天堂 —— 这一结构性转变,彻底改变了买家结构与买入动机。”

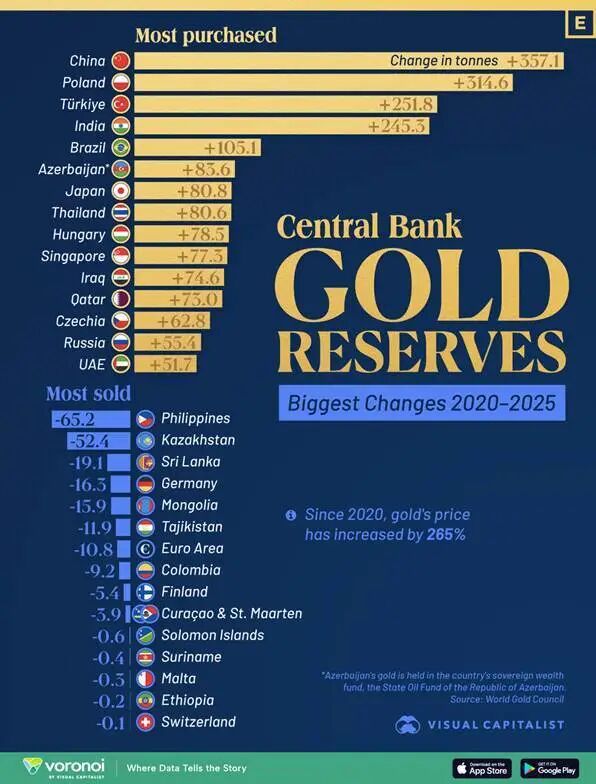

第二支柱是去美元化。2022 年美元被 “武器化”,美欧冻结俄罗斯外汇储备,让全球所有顺差国不寒而栗。传递的信号清晰而残酷:美元计价资产(包括美债)可被轻易冻结没收,而黄金不能。

各国的回应迅速且具有历史意义。央行,尤其是全球南方国家与海湾国家,以数十年来未见的速度囤积黄金。沙特、阿联酋、科威特与中国均成为大举买家。这并非投机需求,而是主权财富管理—— 一场结构性资产再配置,摆脱对美元依赖,转向无任何对手方负债的资产。

霍尔木兹危机来袭

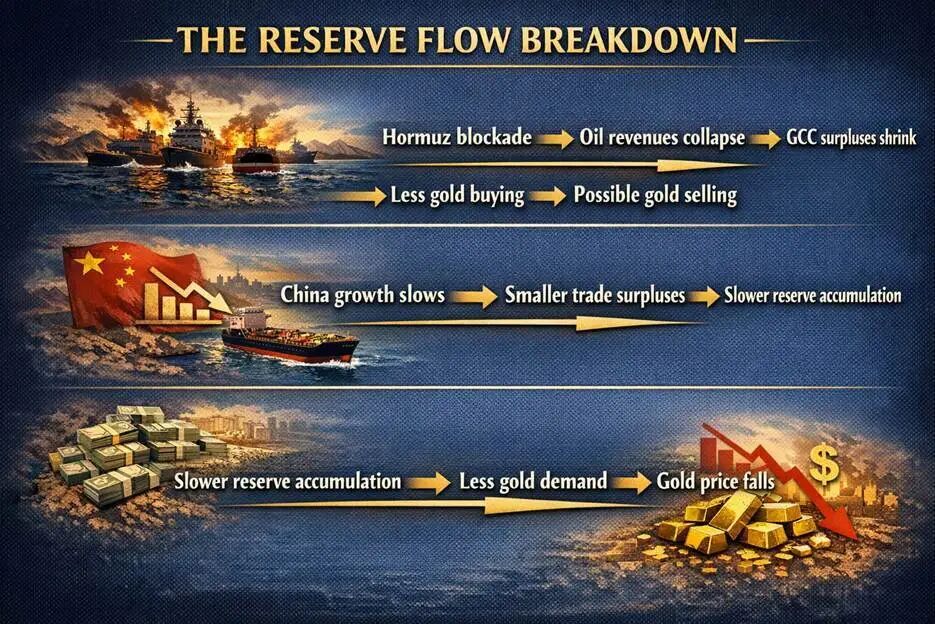

伊朗冲突,尤其是霍尔木兹海峡封锁,以极其猛烈的方式打破了原有格局。该海峡是全球石油市场的咽喉,每日约 20% 的全球原油经此运输。封锁不仅推高油价,更直接切断了此前黄金最可靠边际买家的收入来源。

储备流动断裂

沙特、阿联酋、科威特的主权财富基金与外汇储备组合,高度依赖石油美元顺差。当重要航运通道受阻,石油收入急剧收缩,顺差随之收窄甚至消失。结果就是:黄金的边际买家变成了观望者,甚至为满足国内财政义务被迫抛售持仓。

中国则让局面更趋复杂。作为全球最大石油进口国,中国正面临显著的贸易条件冲击。经济增速放缓导致贸易顺差收窄,外汇储备积累速度下降,进而削弱对这一替代储备货币型资产的需求。

为何白银跌幅更惨烈

白银跌幅近乎黄金两倍,根源在于其双重属性。黄金主要是货币与储备资产,而白银则身兼两职:约一半需求来自工业领域,包括电子、光伏面板、电动汽车与半导体。

当全球增长预期快速恶化,工业需求蒸发的速度,远超货币属性与避险溢价所能弥补的幅度。白银遭受双重打击:储备积累放缓,叠加工业需求走弱。拖累海湾国家顺差的增长冲击,同时也压制了消耗白银的制造业活动。

地缘贵金属的悖论

传统观点认为 “战争与地缘紧张时期黄金走强”,并非错误,而是不够完整。黄金只在特定类型的危机中表现优异:即投资者涌向避险资产、资金流入硬资产的危机。但伊朗冲突引发的是另一类危机 —— 直接冲击支撑黄金牛市的全球资本流动 “管道”。

这就是本轮行情的核心悖论:黄金并未对新闻头条做出反应,而是对资产负债表做出反应,尤其是那些最重要买家的主权资产负债表正在走弱。恐慌情绪无处不在,但此刻恐慌并非驱动价格的变量。

“短期来看,黄金跟随流动性与储备资金而动,而非新闻与恐慌情绪。结构性牛市逻辑依然成立,只是边际买家暂时离场。”

趋势资金、散户与追涨行情

在冲突改变格局之前,贵金属已彻底演变为趋势交易标的。货币贬值、去美元化、央行购金的结构性逻辑真实且扎实,但也吸引了第二波更不稳定的资金。散户受数月持续涨价吸引,叠加社交媒体、ETF 资金流入与零佣金券商,以多年未见的速度涌入黄金白银基金。冲突爆发前数月,黄金 ETF 录得史上最大单周资金流入之一。白银因单价更低、波动更大,成为趋势型散户追逐高收益的热门选择。

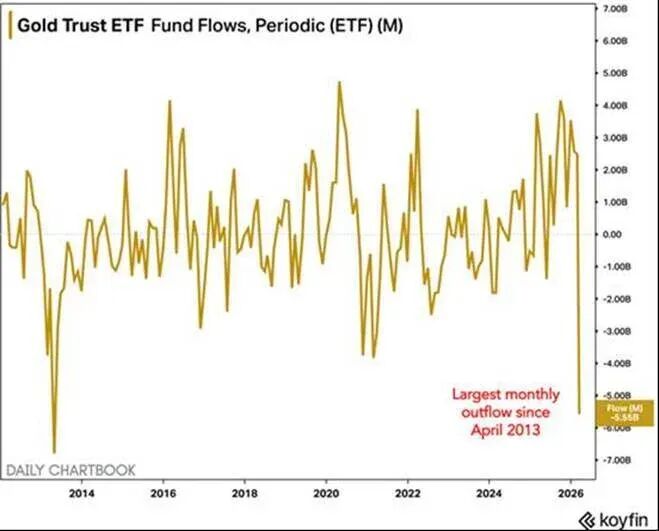

这一点对理解本**跌的惨烈程度至关重要。当资产价格不仅包含结构性需求,还叠加了趋势资金与后入场散户带来的溢价,一旦反转,抛售将极为惨烈。如下图所示,黄金信托 ETF 录得 2013 年 4 月以来最大单月资金流出。

追涨入场的投资者普遍设有止损、面临保证金追缴,且持股耐心有限。价格转跌后,趋势资金快速离场,跌幅远超基本面本身应有的水平。霍尔木兹危机是导火索,而真正助燃的是上涨期间积累的过度投机泡沫。

展望

结构性逻辑依然存在——至少目前如此。

上述一切并未推翻黄金的长期看涨逻辑。货币贬值趋势并未逆转,去美元化是数十年进程,而非季度**易。央行不会因短期收入缺口放弃购金策略。当尘埃落定 —— 石油运输恢复正常、中国经济企稳、海湾国家顺差回升 —— 黄金的结构性买盘将重新回归。

但市场短期不会按数十年逻辑交易,而是由当下的买卖方决定。眼下最重要的买家正面临财务压力,这一因素胜过所有地缘叙事,解释了为何在看似完美利好的环境下,金价反而下跌。

对投资者而言,教训清醒而明确:理解资产的长期驱动因素,未必能预判其短期走势。黄金仍是稳健的价值货币,但即便稳健货币,也会随全球流动性潮汐而动 —— 而眼下,潮汐正在退去。

精彩评论