$德适-B(02526)$ $华沿机器人(01021)$ $极视角(06636)$ $瀚天天成(02726)$ $同仁堂医养(02667)$

基本情况:

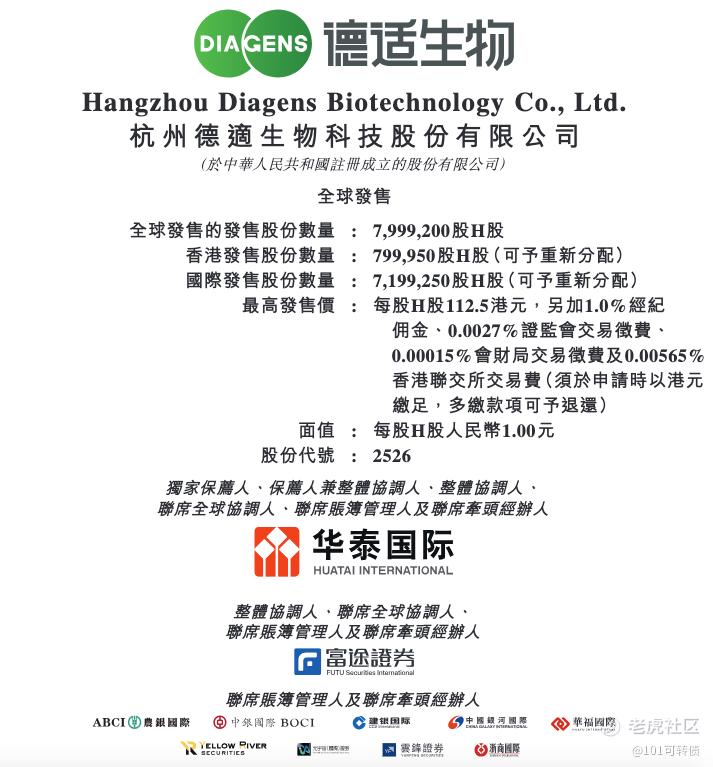

申购时间:3月20日-3月25日,26号出结果,27号暗盘,30号上市;

发行价格:95.6-112.5

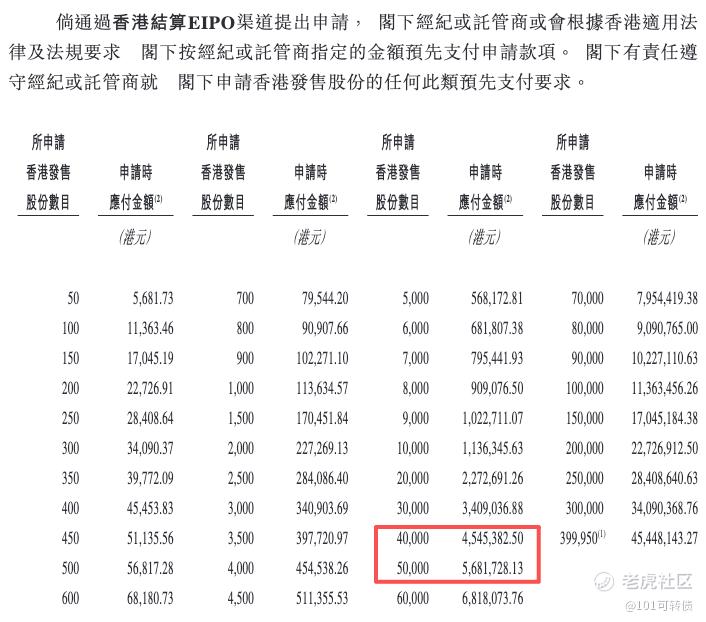

入场费:5681.73

1手:50股

全球发售:799.92万股

公开发售:80万股

基石:无

绿鞋:无

保荐人:华泰独家保荐

分配机制:机制B,回拨10%

德适生物成立于2016年杭州,专注AI医学影像全链条(软件+设备+试剂+技术许可)。

核心产品AI AutoVision®(Class III创新器械,2026 Q1预计获批)用于出生缺陷产前诊断+辅助生殖染色体分析,L3级全自动化,临床试验敏感性/特异性100%。 自研iMedImage®——全球参数最大、唯一深度集成预训练显微成像的通用基座模型,已商业化iMed MaaS®平台。

目前有6款软件(1款注册+1商业化+4临床前)、3款设备、4款试剂,覆盖生殖健康、血液肿瘤等领域;按2024销售收入,中国染色体核型分析市场份额30.6%第一(前5合计89.6%),远超第二名26.1%。

财务表现:

根据公司三季报(截至2025年9月30日),公司资产合计2.44亿元,负债合计4800.70万元,权益合计1.96亿元。

营收方面,2025年前9个月营收达1.12亿元,同比暴涨469.8%,核心驱动力来自两方面:一是AutoVision®、MetaSight®等核心软硬件产品销量大幅增长,二是iMedMaaS平台商业化落地,技术许可业务成为第一大收入来源,该业务毛利率高达96.5%,显著优化了公司产品结构。

2025年前9个月净利润为-3664.90万元,归母净利润同样为-3664.90万元,经营活动现金流净额为-2155.30万元,但融资活动现金流净额达4870.90万元,现金及现金等价物3959.5万元,足以覆盖未来12个月以上的运营与研发需求,流动性支撑充足。

募资用途:

约49.0%用于核心产品AIAutoVision®的研发及商业化;

约10.0%用于其他医学影像软件候选产品及医疗器械的研发;

约20.0%用于加强iMedImage®基座模型及人工智能技术,强化技术许可业务;

约8.0%用于加强中国市场的商业化能力及市场渗透;

约5.0%用于扩大全球市场业务;

约8.0%用于寻求医疗价值链上下游的战略合作及投资机遇。

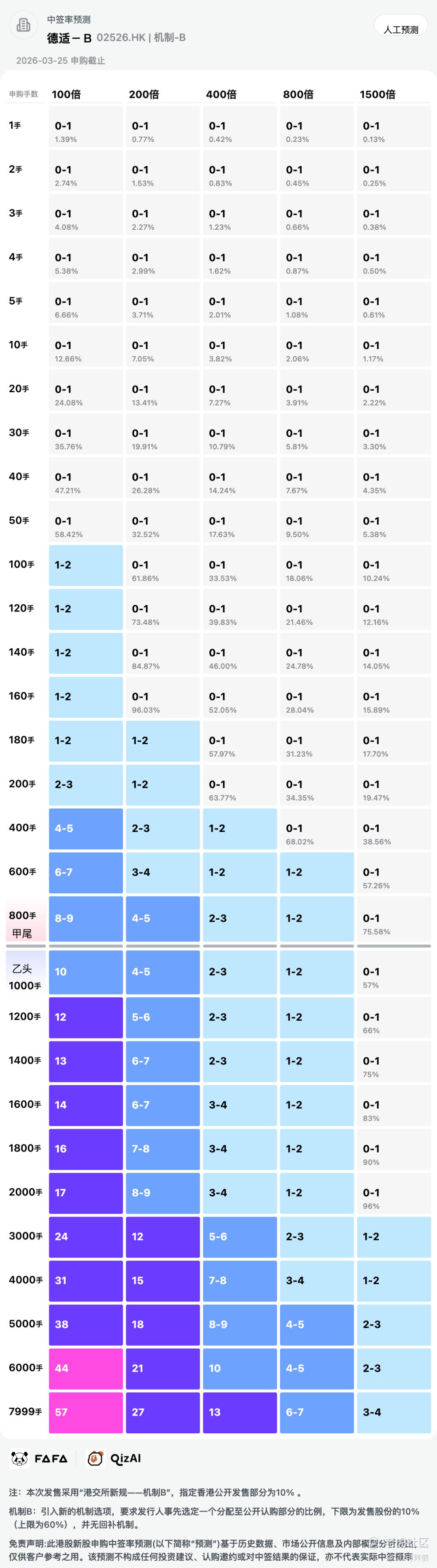

德适-B采用机制B,回拨10%;全球发售799.92万股,香港公开发售时80万股,一手是50股,共计15999手;甲尾申购需要45万本金,乙头申购需要57万本金;华沿机器人、德适- B、同仁堂医养、翰天天成、极视角存在资金冲突,现在倍数是12倍了,预计最终会在400倍左右;由华泰独家保荐,无基石,无绿鞋,华泰历史保荐项目比较一般。

从市场规模来看,中国医疗AI行业当前规模约50亿元,据弗若斯特沙利文预测,2035年将飙升至千亿级别,增长空间超20倍;其中医学影像检测市场增速显著高于全球,2024年中国市场规模999亿元,2030年将达1590亿元,2035年升至2193亿元,复合年增长率达8.1%,同时有政策红利,“人工智能+医疗”连续三年写入政府工作报告,五部委联合印发的相关实施意见明确提出,2030年全国二级及以上医院普遍开展AI医学影像辅助临床诊断服务。

德适-B作为行业龙头(医学影像大模型+染色体核型AI第一股),有技术壁垒,自主研发的iMedImage®医学影像通用大模型;行业龙头,在国内染色体核型分析领域的市占率已达到30.6%;2025前三季收入暴增469%,公司的商业化能力已经得到初步验证。

德适-B基本面可以,高增长但尚未实现盈利,有入通预期,华泰保荐这点也是需要注意下,同时无基石无绿鞋,上下定价相差有17%,有炒作的可能性。

医疗AI企业而言,前期研发投入大、盈利周期长属于行业常态,随着核心产品商业化推进和规模效应释放,盈利有望逐步改善。

不过需要注意的是:医疗AI行业竞争日趋激烈,国际巨头和国内同行的竞争压力,以及医疗器械注册审批进度,可能会影响公司的发展。

德适-B成长性选手,长期看好,可以根据暗盘或者首日情况决定是否入场。

华沿机器人、德适- B、同仁堂医养、翰天天成、极视角存在资金冲突,我重点关注华沿机器人、极视角这两个,同仁堂医养、翰天天成、德适-B小小摸。

精彩评论