1、四大区域壁垒深厚,各具优势

1)内地:锚定国产替代核心阵地,聚焦核心环节龙头

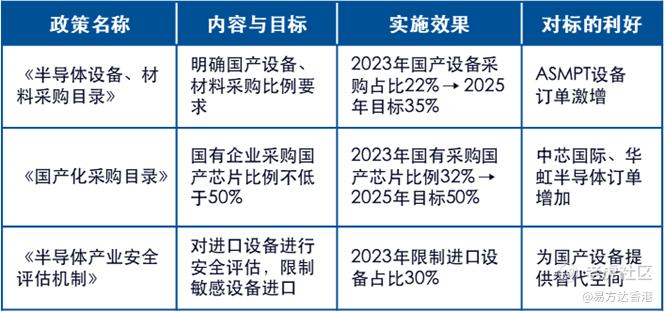

当前中国半导体产业正处于"国产替代"的关键窗口期,叠加"保护性政策"的强力支持,形成不可逆的产业上升周期。根据《中国半导体产业白皮书2025》数据,中国半导体自给率从2019年的15%提升至2024年的28%,但仍有72%依赖进口,国产替代空间巨大。而另一端,政策保护上也在持续倾斜,国家大基金及各级地方政府的持续注资,重点投向设备和材料环节,旨在打通全产业链。在关键基础设施(如电网、通信、政务)领域,对国产芯片的采购优先级大幅提升,为本土企业提供了坚实的收入基础和新增订单。

作为国产半导体产业化核心阵地,香港上市标的覆盖半导体晶圆代工、先进封测设备、AI算力芯片设计、特种芯片等关键环节,均为国产替代的标杆企业:华虹半导体 $华虹半导体(01347)$ 是国内存储芯片代工龙头,专注成熟制程扩产,中芯国际$中芯国际(00981)$实现5nm级N+3工艺量产,ASMPT $ASMPT(00522)$ 则是全球先进封测设备的核心供应商,形成了从芯片制造到设备配套的完整国产产业链。

图:采购扶持政策促进国产替代需求

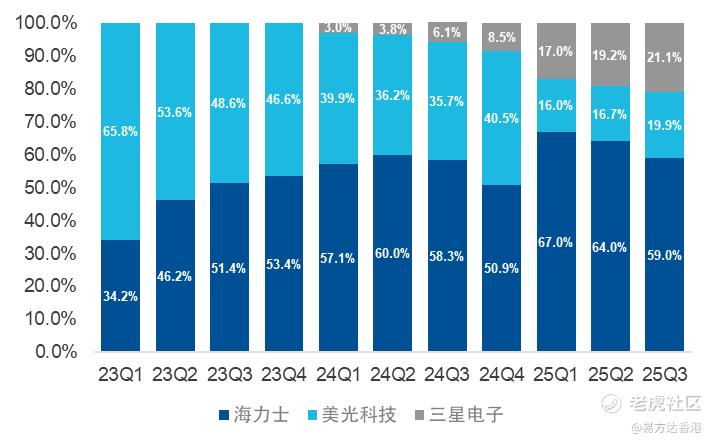

2)韩国:AI存储红利核心,赛道垄断性领先

SK海力士是全球人工智能存储赛道的核心标的。在HBM(高带宽存储)领域形成技术与市场的双重垄断:2025 年HBM出货量市占率 62%、营收占比57%,是全球稀缺的能稳定交付HBM3E 及下一代 HBM4 的供应商,充分受益 AI 算力存储需求爆发。

图:HBM全球市场份额

数据来源:华泰证券研究,Visible Alpha,2026年2月

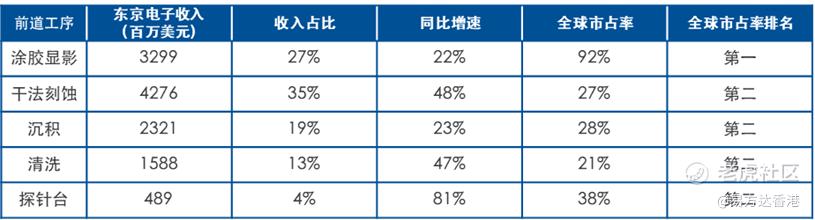

3)日本:设备材料隐形冠军,技术壁垒难以逾越

日本掌控全球半导体高端设备、材料核心供给,东京电子作为前道设备(刻蚀、薄膜)龙头,全球市占率稳居前列,其中涂胶显影设备市占率高达 92%,凭借高技术壁垒,成为全球半导体产业链的 “刚需环节”。

图:东京电子设备收入及全球市占率情况(FY25)

数据来源:东京电子官网、财报;华泰研究所,2026年2月

4)中国台湾:全球先进制程核心入口,晶圆代工与封测的绝对霸主

中国台湾是全球先进制程的核心入口,台积电 $台积电(TSM)$ 更是晶圆代工领域的绝对龙头。英伟达、AMD、谷歌等全球科技巨头的AI芯片,均由台积电代工生产,产业地位难以撼动。台积电3nm产能已排至2027年,2nm制程于2025年底量产,领先三星、英特尔至少3年;2026-2029年计划连续四年涨价,成本传导能力强,叠加全球最大EUV光刻机集群,形成 “研发 - 量产 - 客户反馈” 的良性循环,拥有较强客户粘性。

2、需求端是未来亚洲半导体产业的核心催化剂

1)AI 算力需求爆发

2022-2024年,市场对全球人工智能产业的发展信心主要来自于云计算厂商的AI投入,他们每年数千亿级别的资金投入支撑了AI产业链的发展,因此直接拿到订单的上游AI芯片最为受益。但2025年以来,随著人工智能模型的性能逐步提升,AI模型的下游应用场景不断涌现,也因此带动了AI广泛的下游应用场景,补齐了AI产业正循环的最后一块拼图,商业闭环带来的正循环发展成为了AI产业新的信心来源。

在此背景下,当前海外及中国人工智能产业皆处于用户扩张期,从2025年Q4各个AI APP的月活用户上看,中国人工智能APP整体上维持用户环比扩张,其中豆包、元宝的环比增长较为明显。毫无疑问,用户的持续增长意味著对于人工智能算力的需求持续提升。

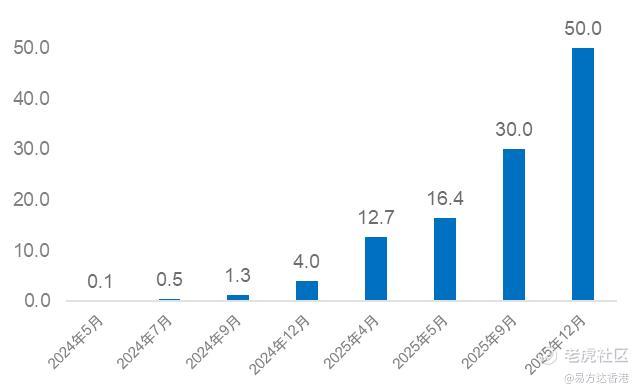

国产AI大模型典型代表的日均Tokens使用量在2025年以来出现了显著增长,这主要得益于基础用户数量及模型能力的提升。随著AI功能从聊天机器人向图片/视频/语音生成等多模态转变,单任务算力消耗量有望持续提升。

图:豆包大模型日均Tokens使用量(万亿)

数据来源:火山引擎,2025年12月

全球来看,AI生成的需求量持续提升的趋势也是如此:从谷歌AI大模型及其应用的Tokens消耗量上看,2025年以来出现了快速的环比增长,谷歌9月Tokens的处理量已达1300万亿,这与2025年7月的980万亿相比又实现了环比快速增长,反映当前正处于全球AI应用终端需求快速提升的拐点时机,对于算力以及半导体的需求迎来爆发。

图:谷歌AI大模型及应用月度Tokens处理量(万亿)

数据来源:interconnects.ai,公司业绩会,2025年9月

2)云厂商资本开支高增,上游半导体受益

当前人工智能产业的资金来源主要是云厂商的资本开支,自ChatGPT问世以来,科技巨头纷纷加大资本开支以进行AI硬件的建设,2025年以来的资本开支一直保持60%-70%的较高同比增速,这为产业投资和发展带来了信心,更是催生了上游半导体产业的需求增长。

根据中金公司预测以及各科技巨头的业绩会,这些巨幅资本开支有望持续投向上游的半导体领域,亚洲半导体产业集群有望持续受益。

图:FY2026全球重点云厂商资本开支及投向预期

数据来源:彭博,Nomura,中金公司、各公司官网及业绩会;数据截至2026年2月

回顾历史,每一次科技革命都离不开半导体的底层支撑;展望未来,人工智能产业的蓬勃发展将继续驱动半导体需求持续增长。亚洲半导体产业集群凭借中日韩台四地的互补优势,已形成全球最完整的半导体生态体系,在AI算力芯片、先进制程、存储、设备材料等核心环节均占据难以替代的战略地位。

Solactive亚洲半导体精选指数精准汇聚区域产业链龙头,覆盖晶圆代工、存储、设备、封测等核心环节,长期业绩弹性突出。

易方达(香港)Solactive亚洲半导体精选指数ETF(3486) $易方达亚洲半导体(03486)$ 跟踪Solactive亚洲半导体精选指数,精准聚焦由“日本材料设备、韩国存储、中国台湾代工及先进封装、中国大陆封测与制造”的半导体黄金产业链。指数汇汇聚了台积电、SK海力士、中芯国际、东京电子等30只中日韩台龙头标的,前十大权重股高度集中,全面覆盖AI算力芯片、高带宽存储(HBM)、先进制程及设备等核心环节。在AI算力需求爆发和全球科技巨头资本开支高增的背景下,该ETF为投资者提供了把握亚洲半导体产业链高景气、高弹性成长机遇的核心工具。

本内容之发行人为易方达资产管理(香港)有限公司。本内容不构成投资基金单位之邀请或建议。投资带有风险,基金价格可升或跌。投资前,投资者应仔细阅读基金说明书(包括「风险因素」部份) 中与该基金相关的投资风险。本内容并未经过香港证监会审核。有关以上基金的详细重要提示及免责声明请浏览易方达资产管理(香港)有限公司

易方达(香港)Solactive亚洲半导体精选指数ETF(3486):https://www.efunds.com.hk/tc/products/53/important/

精彩评论