最近半导体风又吹起来了,一堆人吹它是新能源汽车的核心供应链、8英寸技术全球领先。

坐稳扶好,享受一下知识流入大脑的感觉....

Make HK Great Again !

一、商业模式

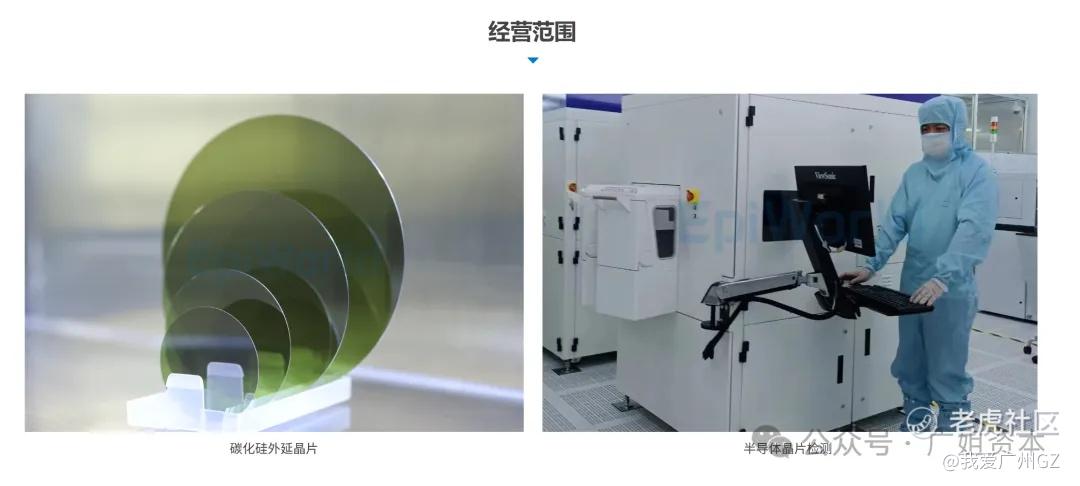

做的是碳化硅外延片,这玩意是新能源汽车、光伏逆变器里功率器件的核心,没有它,800V高压平台、快充、光伏高效发电都玩不转。

生意模式很简单,两种:

-

外延片销售:自己买衬底,做好外延片直接卖给客户;

-

代工服务:客户自己拿衬底来,他帮你加工,收代工费。

客户还可以,全球前5大碳化硅器件巨头,有4家是他客户.前10大里有8家,行业里的顶流客户他都攥在手里。

二、赛道前景

先说长期,碳化硅这个赛道,长期确实是个好赛道:2025年全球市场规模才 198 亿,到2032年要干到1249 亿,年复合增长率 30%,而且随着 800V 车型普及、光伏渗透率提升,长期需求确实是有的。

但是!行业内,短期的问题,已经炸锅了!

国内的碳化硅衬底产能,2022年才90万片,2024年直接干到400万片!两年翻了4倍多!需求呢,两年才涨了不到50%。

行业里已经打价格战:

6英寸的衬底价格,一年跌了40%,跌到很多小厂的成本线,接下来就是淘汰战,小厂扛不住就倒闭,大厂继续卷。

之前大家都缺产能,谁有货谁赚钱,现在几十家公司都在扩产能,天岳、露笑、三安这些巨头都在搞,而且人家都是垂直整合的——自己做衬底,自己做外延,自己做器件,成本比瀚天天成这种纯做外延的低。

瀚天天成,技术上确实有优势:良率能到99%,还牵头做了全球第一个碳化硅外延的国际标准,8英寸的技术也领先。

问题是,8英寸的需求还没起来啊!现在市场上主流还是6英寸,6英寸的价格战已经把利润打没了,技术优势,在价格战面前,没用啊....

三、财务数据

营收:

2023年营收11.42亿元,2024年下滑到9.74亿元,2025年前九个月暴跌至5.35亿元。

净利润:

2024年净利润1.65亿元,2025年前九个月2110万元,行业内卷太厉害了

毛利率:

2022年的44.7%,2025年三季度25.6%,毛利下降趋势太明显。

现金流:

经营现金流为正,仔细看,2025年前9个月的净利润里有1.03亿是政府的一次性补贴,如果没有这笔补贴,已经亏损,亏的还蛮大。

四、发行结构

不想看。

五、估值分析

总市值,折合人民币286.5亿。

以2024年全年营收9.74亿元人民币计算,静态市销率29.4倍。

如果以2025年的数据推演,前九个月营收5.35亿元人民币,我给足面子,乐观预估全年营收,7亿元人民币!

其动态市销率PS更是40.9倍!

一家重资产、毛利率25%、面临严酷价格战的纯硬件制造企业,40倍的PS....

堪称史诗级发行。

六、核心风险

1、大客户A

曾经在2023年贡献了6.14亿营收的最大客户A,在2024年滑落至1.04亿,到了2025年前九个月直接采购额归零!这种大客户说没就没的体质

2、海外减产

2025年欧洲的收入降了74%,海外客户都在减产,他的海外业务快没了。

招股书第33页赫然写着,预计2025年第四季度将出现净亏损!高市销率叠加利润转亏,高估值叠加净亏损,那画面太美我不敢看。

凯乐士,瀚天天成:

1、行业太惨了,公司有技术,挺不错的,生不逢时,这个公司有点像去年的天域半导体。

2、史诗级发行,让我们闭上眼睛,深呼吸,再呼吸.....

3、风险评级:挺高的,30倍的PS卖给谁呢,卖给4季报出来后,看40倍PS的人吗。

精彩评论