本周五,“AI储能龙头+AI机器人安全第一股”果下科技(02655)发布了2025年年度业绩公告,收入利润双双暴涨大超预期,业绩暴涨只是开始,底层AI算力Token指数级需求才是本质,更核心的是,果下科技的业绩暴涨主要集中在2025年下半年,这和全球AI发展势头同频率,说明果下科技是真正全球AI浪潮的受益者,随着2026年OpenClaw引领的Token需求指数级爆发,果下科技在2026年有望迎来更高增速!

在新股申购期间我就积极申购了果下科技,并且长期看多,当时有些粉丝看不懂,并不是我能够提前预见今年OpenClaw的爆发,而是我提前看到了在AI时代,总会有各种各样的创新出现,如论怎样创新的出现,本质都会消耗Token,消耗Token源头又回到了AI时代卖铲行业的储能,作为全球 AI 储能龙头企业,果下科技行业首家创新定义“储能即Token”的能源范式革命性理念,这一理念的核心在于:在 AI 时代,储能电力是算力 Token 成本构成的竞争力核心底座,助力中国大模型在中美AI世纪大战中胜出!

一、复合增长近15倍:不仅是增速,更是“时代选择”

如果说港股上市是果下科技的成人礼,那么这份靓丽财报就是其作为“港股复合增长率第一股”的加冕仪式。

让我们先看一组令人震撼的数据演进:2022年收入1.42亿元,2023年增至3.14亿元,2024年跃升至10.26亿元,2025年更是爆发式增长至20.57亿元,同比激增100.6%;年度利润达1.03亿元,增幅109.5%。

四年时间,近15倍的复合高增长。 在全球储能市场竞争白热化的今天,这组数字早已超越了简单的“业绩超预期”,它揭示了一个商业真相:在AI的浪潮中,不是所有企业都能拿到入场券,而果下科技不仅拿到了,还占据了能源供给的咽喉要道,强者恒强,越来越强。

二、黄仁勋十年后的长文:史上最大规模的AI基建——能源,才刚刚开始

在解读这份财报之前,我们必须先理解一个刚刚发生、却可能定义未来十年的大事件。

2026年3月10日,英伟达老板黄仁勋亲自敲下了一篇长文,亲自讲储能。 细思极恐的是,他上一次亲自写长文是在2016年1月,那时英伟达股价30美金,GPT还不存在。那篇文章里,他写下了“GPU正在改变计算”、“深度学习需要新的架构”——后来,英伟达市值涨了整整250倍。

十年后的今天,当他再次亲笔撰文,这一次他说了什么?

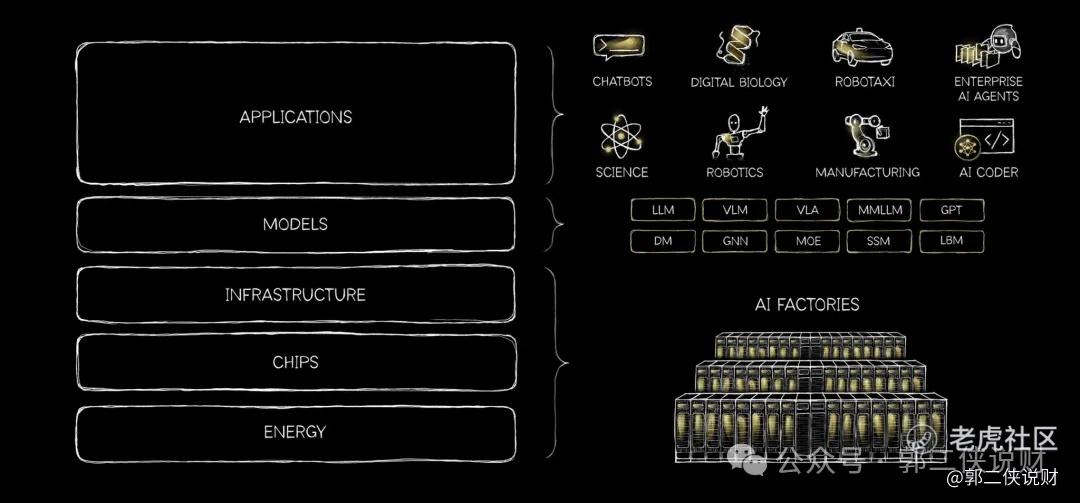

黄仁勋将AI产业拆解为五层:能源、芯片、基础设施、模型、应用。但关键不在于分层,而在于他提出的动态逻辑——“每一个成功的应用都会向下拉动它下面的所有层,一直延伸到维持它运转的发电厂。”

这是一个“资源索取图”:

1、应用拉动模型:当OpenClaw等AI Agent实现7×24小时自主操作,Token消耗量激增,成本压力向上传导。

2、模型倒逼芯片:为了降本,模型层(如GPT-5.4)拼命优化架构,但这最终需要芯片层的物理突破。

3、芯片拉动基础设施:英伟达下一代架构Feynman(1.6纳米制程)单颗功耗突破5000瓦,现有的供电体系根本撑不住。电压需从220伏提到800伏,散热材料要从铜升级到金刚石。

4、基础设施最终压在能源上:黄老板在文章里直言:“能源是AI的第一性原理,也是系统能产生多少智能的根本约束。你想让AI变聪明?先问储能价格多少。”

在这场从应用到能源的层层“索取”中,位于最底层的能源,成为了决定AI天花板的关键。

三、果下科技的卡位:从“AI储能龙头”到“AI Token工厂的能源中枢”

理解了黄仁勋的“AI五层蛋糕”理论,再看果下科技的财报,你会发现这家公司的战略前瞻性有多么惊人。

1. AI储能主业全球化布局,前瞻性十足

2025年,公司储能系统解决方案收入达18.14亿元,同比增长80.8%。全球化布局成效显著,欧洲、非洲等重点区域收入分别同比增长23.7%、183.0%。这不仅是业绩的“压舱石”,更是承接未来AI算力中心大规模储能需求的基础设施。

2. 产能与技术升级,匹配“5000瓦芯片”的严苛要求

面对即将到来的单颗5000瓦的AI芯片,储能系统必须完成从“备电”到“主供”的质变。果下科技2025年储能系统年产能跃升至4.80GWh,增幅高达207.5%,更重要的是,其毛利率从15.1%逆市提升至18.6%。这种成本控制力,意味着当AI算力中心需要高可靠、稳定、大规模的电力供给时,果下科技能提供最具性价比的解决方案。

3. “储能即Token”的战略升维

果下科技率先在行业内提出 “储能即Token”范式创新 ,绝非理念,而是实战。Token是智能的计算单位,而低价稳定的能源是Token产出的物理基础。果下科技自主研发的AI算法,已将储能系统从被动监控升级为主动预测,能够实时响应电网调度。这本质上是在重构AI产业链中的生态位——果下科技不仅是AI储能龙头,而是正在成为未来“AI Token工厂”的智慧能源中枢。

四、未来展望:储能是AI算力扩张的疆域天花板

展望未来,果下科技的业绩高增长并非单独的财务现象,而是全球AI基建大潮的必然结果,港股储能板块宁德时代、中创新航、瑞浦兰钧业绩都很靓丽。

正如黄仁勋所言,AI正在从软件行业转变为“人类史上最大规模的重工业”。这场变革正在创造两类巨大的机会:

一类是蓝领黄金时代:AI工厂需要大量的电工、管道工、运维人员,这是高技能、高收入的新岗位。

另一类是底层资源重构:当每一层都在向下索取,最底层的能源、土地、冷却、供电标准全都要重写。麦肯锡预测,到2030年全球数据中心累计投资可能达到6.7万亿美元。

果下科技正是把握了后者AI底层资源重构的机遇。公司计划新增6.0GWh的大型及工商业储能产能,升级自动化系统,以满足AI算力的大规模高标准需求。

很多粉丝后台留言,让我讲讲果下科技财报超预期在哪里,我引用东方财富非常有才华的一位网友的一些核心观点来说,我用最简单、最直白的话,把这一段公告数据全部翻译成人话,你一看就懂:

一、核心财务数据白话解释

1. 总收入:20.57亿元,增长100.6%,

- 去年赚100块,今年赚了大概200块

- 业绩翻倍增长,属于非常强的增长

2. 毛利:3.83亿元,增长146.8%;毛利率18.6%

- 毛利 = 卖价 - 直接成本

- 毛利涨得比收入还快,说明产品更赚钱、成本控制更好

- 毛利率18.6%:每卖100块,能留下18.6块毛利,在储能行业属于正常水平

3. 净利润:1.03亿元,增长109.5%;

- 净利润 = 真正落到口袋里的钱

- 利润也翻倍

4. 经营现金流:1.45亿元,暴增3793.5%

- 现金流是公司的“血液”

- 去年几乎没现金流入,今年大幅转正、暴增

- 说明:货卖出去了,钱真收回来了,不是纸面利润

5. 每股收益0.22元,增长29.4%

- 每股赚的钱变多了,对股东是好事

- 增速没利润高,是因为股本有所扩大

6. 不分红

- 公司赚了钱,但不给股东分钱

- 一般是因为:要把钱拿去扩产、搞研发、扩张业务

二、业务结构白话解释

1. 储能系统解决方案(ESS):收入18.14亿,占88.2%

- 这是主业,靠卖储能系统、储能设备赚钱

- 占比近9成,增长80.8%,是公司绝对核心

- 毛利率提升5.3个百分点:主业越来越赚钱

2. EPC服务:收入1.74亿,增长790%

- EPC = 工程总包,帮别人建储能电站

- 增速接近8倍,新业务爆发式增长

- 说明公司从“卖设备”延伸到“做工程”,业务更全

整体一句话总结,果下科技2025年:

- 收入、利润全部翻倍

- 主业储能非常强,新业务爆发

- 钱真正收回来了,现金流大幅改善

- 不分红,是为了继续扩产、搞AI、搞海外扩张

十年,一个轮回。

我们站在全球能源转型与AI算力爆发的共振奇点,果下科技不仅交出了一份翻倍增长的业绩报表,更通过“储能即Token”的战略,提前拿到了AI基建下半场的底层入场券。

2016年,黄仁勋写下了GPU改变计算的密码,看懂的人拿到了250倍的回报。

2026年,黄仁勋再次写下长文,这一次他把AI拆解为五层蛋糕,明确指出能源是最终约束。而这一次,当聚光灯打向能源层时,果下科技(02655)已经在那条通往万亿级AI储能新极点的赛道上,全力冲刺。未来,凡AI算力所及之处,皆为果下科技构建的能源版图。2026年主线高增长板块可能有很多,AI储能赛道一定是其中之一!

精彩评论