说起看病,大家可能都有感触,现在的医疗资源紧张,尤其是想找个好医生,那真是难上加难。培养一个顶级医生,少说也得一二十年,这种稀缺性是全球性的难题。

正在港交所招股的德适生物,瞄准了这个巨大的行业痛点,他们想用人工智能(AI)把顶级医生的脑子“装”进系统里,让AI拥有顶级专家的诊断水平,提升整个医疗系统的效率。这对咱们普通老百姓来说,那绝对是天大的好事。

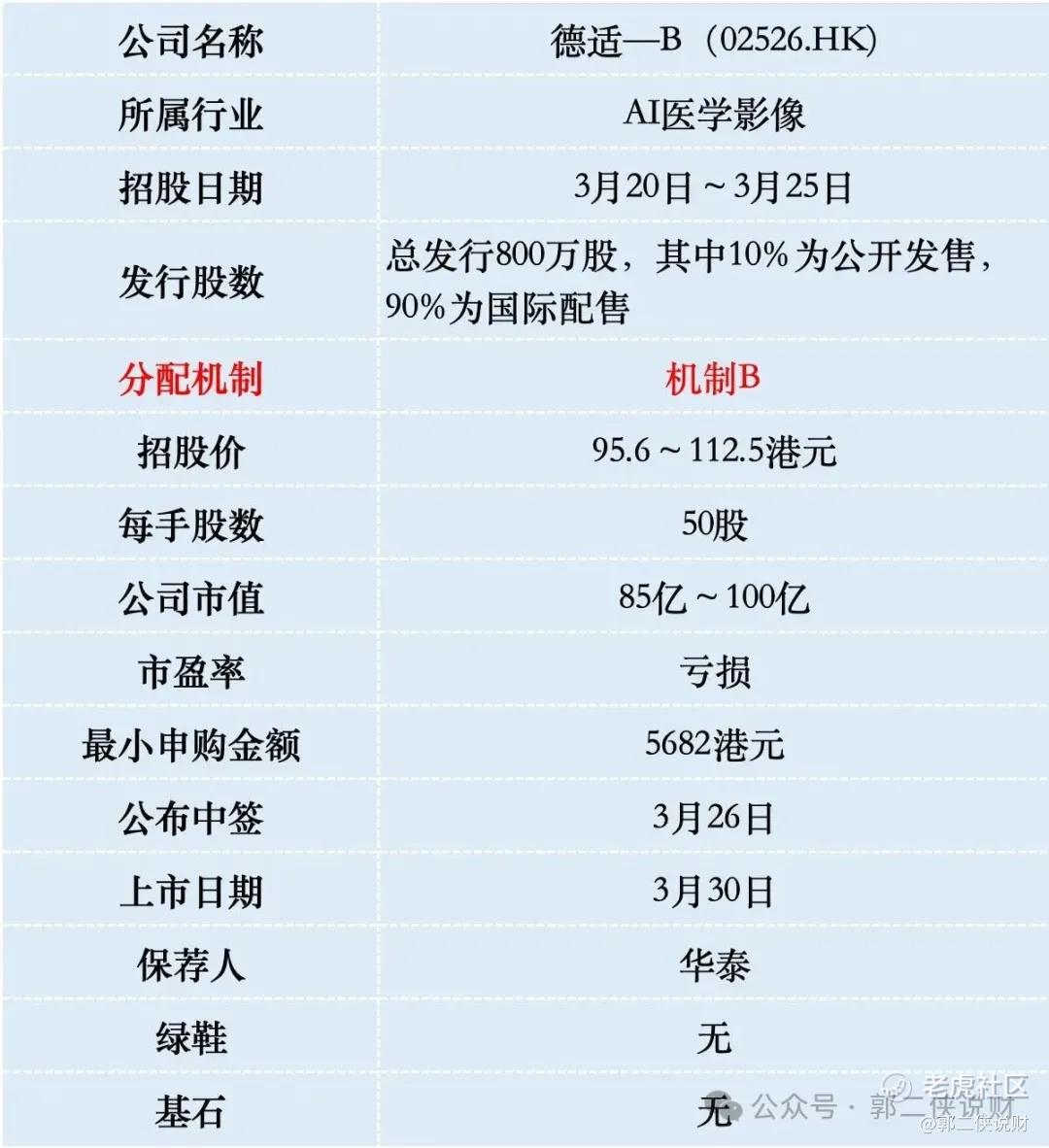

一、招股信息

二、公司概况

德适生物成立于2016年,是一家专注于开发医学影像产品及服务的医疗器械公司。公司构建了一个名为iMedImage的医学影像基座大模型,能处理从染色体核型到多种常见医学影像的识别分析,这种全科能力是其一大亮点。

传统的流程是,我们拍了片子,要排队等医生看,耗时又不确定遇到什么水平的医生。德适生物做的事情,是让AI在第一时间辅助完成初筛分析,其模型准确率接近100%,媲美专家,从而极大提高诊疗效率。

这里不得不提其重要的商业化价值。过去,国内影像分析设备市场长期被卡尔蔡司、徕卡等国际巨头垄断,一台设备售价往往高达千万元级别。德适生物的国产化设备实现了直接替代,将价格拉低到了数十万至百万元区间,这种性价比优势对医院,尤其是基层医疗机构,构成了强大吸引力。这正是其设备能够快速进入医院、铺设渠道的关键。

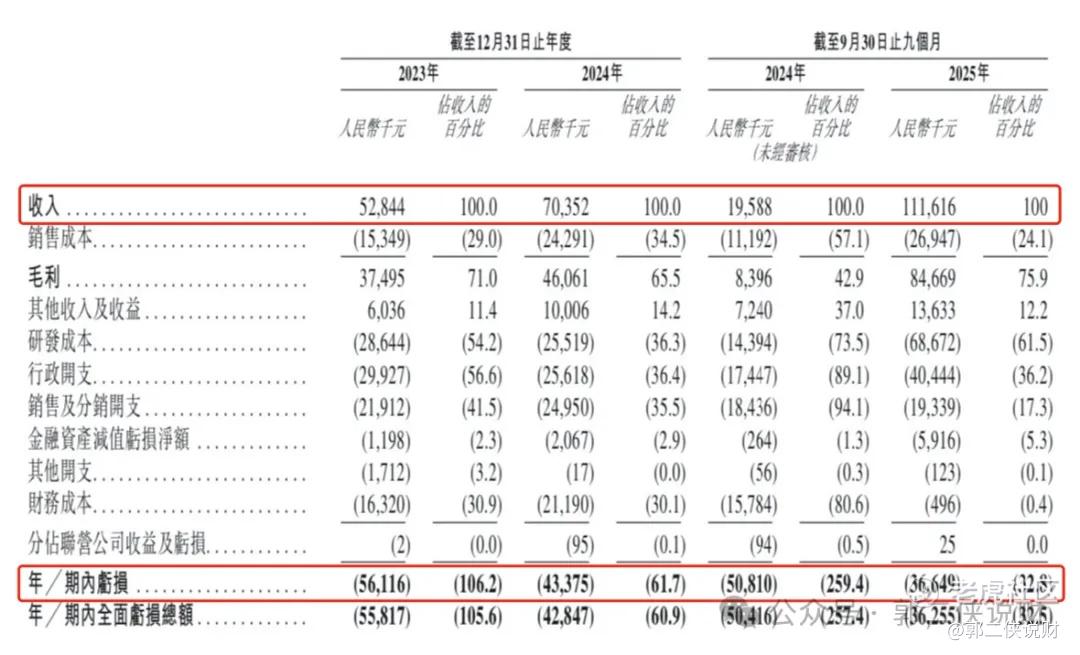

财务数据显示:德适生物2023年营收5284万元,亏损5612万元;2024年营收7035万元,亏损收窄至4338万元,显示商业化起步。

而真正的起飞在2025年前9个月,营收猛增至1.12亿元,要知道,2024年同期这个数字是0.20亿元,这意味着同比增速达到了惊人的460%,这种接近5倍的增长速度,说明他们的商业化闭环已经彻底跑通了。更亮眼的是,毛利率提升至75.9%,净亏损进一步收窄至3665万元。

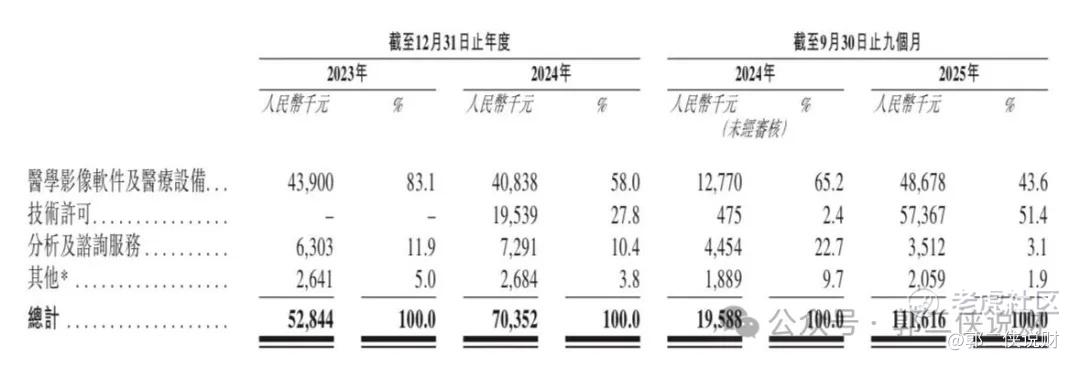

这一系列数据背后,是收入结构的根本性变化。早期公司靠卖设备,而从2024年开始,基于iMedImage大模型的“技术许可收入”迅猛增长。

截至2025年9个月,德适生物的收入构成已经彻底优化,技术许可收入占比提升至51.4%,已成为绝对支柱。这是公司向合作方授权使用其AI大模型收取的费用,毛利率极高,达96.5%。

其次是医疗设备及软件销售占比43.6%。这是其打开医院大门的“敲门砖”,硬件铺设为其后续的软件服务和数据生态打下基础。

这个收入结构非常健康。它意味着德适生物已经从一家“医疗器械销售公司”,成功转型为一家“医疗AI平台与解决方案公司”。高毛利、可持续的技术授权服务成为主力,这正是资本市场最看重的商业模式。

而其独特的“数据飞轮”模式,支撑了这一转型。医院购买设备后,在日常使用中产生的合规脱敏临床数据,可以反哺用于持续训练和优化AI模型。模型越精准,医院越爱用,产生的有效数据越多,进而让模型更强,形成了一个越滚越大的良性循环。

甚至在销售端,他们也形成了差异化优势。除了传统渠道,医生使用其高精度工具产出的科研成果(论文),成了最好的行业广告。同时,与医院共享技术授权收入的分润模式,也深度绑定了客户,使得推广阻力大大减小。

三、综合点评

现在的医学影像AI赛道,其实挺挤的,很多初创公司都在搞。但大多数公司都卡在“单科”这个坎儿上,比如有的只做肺结节,有的只做眼底筛查。这种单点突破虽然快,但在医院里不好用,医生总不能看个病开五六个软件吧?德适生物的优势就在于“全科覆盖”,它是目前国内唯一能做到这一点的。这意味着它不是在做一个工具,而是在做一个平台。

发展前景这块,我觉得德适生物踩中了两个大趋势。一个是医疗AI的智能化,这是不可逆的,未来AI阅片肯定会成为医院的标配。另一个是基层医疗的升级,咱们国家一直在推分级诊疗,想让老百姓在小县城也能看好病。但小县城缺的是好医生,德适生物这种几十万一台、自带顶级医生水平的AI设备,简直就是为基层医疗量身定做的。只要这套系统铺下去,基层医院的诊断水平立马就能上一个台阶。

跟港股和A股那些增长乏力或者业务单一的同行相比,德适生物现在的估值确实不便宜,但也反映了市场对其“医疗AI大模型平台”稀缺性的高度认可。如果其后续增长能保持高速,模型拓展顺利,那么当前的估值就能被逐步消化。

德适生物营收460%的增长率在整个AI医疗板块里都是数一数二的。尤其是考虑到它那个独特的“数据飞轮”模型和极低的销售成本,一旦过了盈亏平衡点,利润的爆发力会非常强。

德适生物此次IPO估值在85-100亿港元区间,且已通过H股全流通审批。若以发行价上限定价,可以躺进港股通,吸引北水买入,从而显著提升股票流动性。这是所有港股上市公司轻易不会错过的机会,德适生物想必也不例外。也就是说下有保底,上有想象力。

德适生物这次上市,既没请“基石”站台,也没穿“绿鞋”防破发,这操作本身就需要点底气。恰恰说明公司对自身的基本面和市场吸引力很有信心,不然一般不敢这么操作。

其实对于有特定发行结构的股票,基石的意义本身就没那么大。只要在国际配售环节找到真正愿意长期拿住的铁锚投资者,把大部分股份锁住,上市后一样能起到稳定器的作用,效果可能还更好些。

四、预测中签率

德适生物目前孖展13倍,最终大概率会超购1000倍,甲乙组各8000手。申购人数按照10万人算,预估一手中签率3%,甲组全部抽签。

参考此前上市的乐欣户外有11万人申购,其中乙组9000人。德适生物乙组也按9000人申购算,预估乙组第5档才能稳中一手。

五、新股评级

德适生物的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。

精彩评论