公众号又改了推送算法,为免失联,请关注+⭐️星标

去年年底,我们盘过一组急需上市“补血”的医疗公司,戏称为 “华佗在世组” 。

整整3个月后,这组的最后一位选手,也是最执着的一位——同仁堂医养,终于登场了。

为什么说它最执着?因为这是它一年内第四次勇闯港交所,上市决心堪比“愚公移山”。

人也在招股书里写得明明白白:募资用途之一,就是偿还此前收购所产生的银行贷款(约1.42亿元)。说白了,高强度的收购扩张玩脱了,资金链紧绷,上市是来补窟窿、降负债、好继续“买买买”的关键一步。

这到底是大人物姗姗来迟,还是吊车尾来终极冲刺?咱们扒开看看。

10秒懒人版:

1分钟细品版:

01

业务背景:同仁堂品牌加持下,难掩收购扩张困局

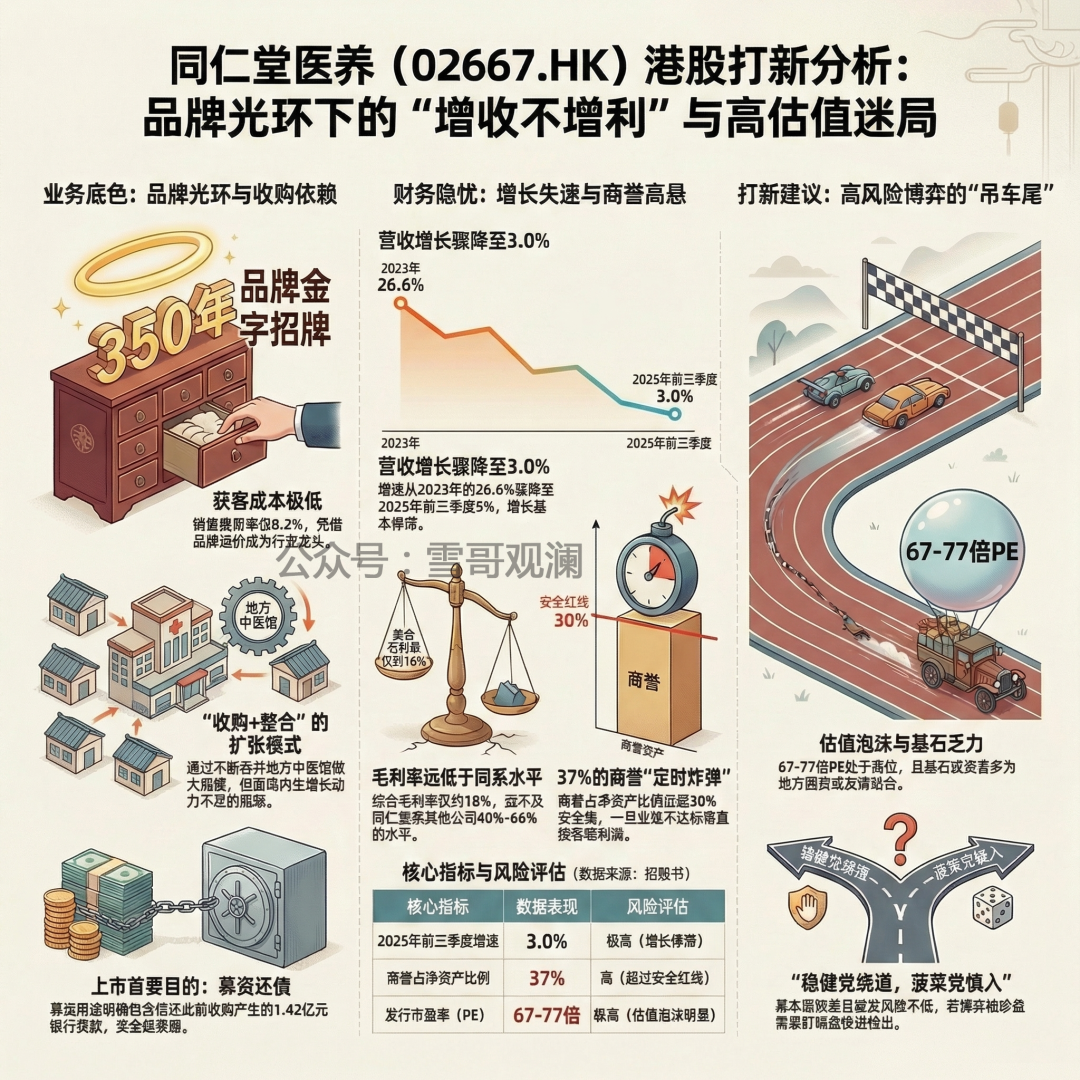

同仁堂医养,是同仁堂集团旗下搞“医养结合”的平台。 背靠“同仁堂”三个字,这是它最大的本钱。

它主要干三件事:

-

开医院诊所:自有12家线下中医机构(7家医院+3家门诊+2家诊所),加1家互联网医院。

-

管别人家的医院:对外输出管理,这门生意毛利率奇高(约76%),但收入占比还很小。

-

卖健康产品:比如拥有“安宫牛黄丸”在浙江的独家零售权。

它的行业地位:

按2024年的门诊和住院人次算,它是中国最大的非公立中医院集团,但市场份额也才1.7%。行业很分散。

核心优势与商业模式:

-

王牌:“同仁堂”350年品牌。获客成本极低(销售费用率仅0.2%),患者信任度高,复购率高。

-

模式:靠品牌和供应链优势,走“收购+整合”的扩张之路。

简单说,就是不断收购地方上的中医馆/医院,装进上市公司体系。

02

财务情况:盈利是真,但增长乏力、暗藏商誉雷

看它的财报,会发现一个矛盾体:它确实在赚钱,但赚得辛苦,且增长故事快讲不下去了。

-

增长失速,盈利微薄

-

营收增长骤降:收入从2022年9.11亿增至2024年11.75亿,但增速从2023年的26.6%,猛降至2025年前三季度的3.0%。增长基本停滞。

-

盈利靠省和卖:2023年扭亏赚4263万,2024年赚4619万。但2024年的利润里,有1710万是一次性出售资产得来的。主业盈利其实很薄。

-

毛利率集团垫底:综合毛利率长期在18% 左右,远低于同仁堂系其他上市公司(40%-66%)。这是门辛苦钱生意。

2. 收购后遗症:商誉高企,增长依赖输血

-

商誉泡沫:因频繁收购,公司商誉从2023年底1.61亿暴增至2024年底2.63亿,占净资产比例高达37%,远超30%的普遍安全线。这是个定时炸弹,一旦收购的资产业绩不达标,商誉减值会直接吞噬利润。

-

收购依赖症:核心增长点“三溪堂”是收购来的,贡献了超30%的收入。但2025年因其业务调整(从零售转批发),收入已开始下滑。内生增长动力不足。

同仁堂医养走的是 “品牌杠杆+资本扩张” 的路子。它是利用品牌优势收购盈利资产,做大规模。但这条路现在遇到了瓶颈:增长放缓、利润率低、商誉风险高。与其说它是上市,更不如说是一场为了偿还收购债务、维持扩张模式的续命融资。

03

发行结构分析(打新必看)

-

发行价:7.3-8.3港元/股

-

入场费:每手500股,约4,191.85港元。

-

保荐人:中金独家。

-

估值:发行市值约 39.4亿-44.8亿 港元。按2024年净利润计算,发行市盈率(PE)约为67-77倍。这是一个非常高的估值,完全建立在同仁堂品牌和医养龙头的故事上。

-

基石:2家(航空港科技、Aurora SF),合计锁定 46.15%。锁仓比例虽高,但背景一般(地方国资+产业链资本),更多像是友情站台,而非市场化资本的真金白银看好。

-

绿鞋:有

-

发行机制:B,10%,无回拨。

散户一共21,600,盘子较小,基石看似占比高但是背景非常一般,估值高,基本面差,懂得都懂……

打不打——资金有限/稳健党可以直接绕道

高估值、弱增长、高商誉的基本面,无法支撑当前股价,市场上有更多确定性更高的选择。

当然,菠菜党想打,可以用极小仓位现金,纯粹博弈其袖珍流通盘在上市初期被资金炒作的可能性。但必须认清,这纯属高风险博弈,且当前申购热度一般,破发风险不低。务必盯紧暗盘,情况不对立即撤退。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

号外,港美股窗口最后机会,还没上车的抓紧了:港美股最后窗口,3月之后,这条路可能真的断了

陪你一起慢慢变富

精彩评论