公众号又改了推送算法,为免失联,请关注+⭐️星标

话不多说,上干货!

10秒懒人版:

1分钟细品版:

01

业务背景:碳化硅外延片供应商,技术很硬核

瀚天天成是做碳化硅(SiC)外延片的。你可以把它理解为芯片制造领域的顶级镀膜师傅——在芯片的基石(衬底)上,精确镀上一层高性能的导电薄膜。电动汽车、超快充电桩、数据中心电源里的那些高效能芯片,都离不开它。

这是第三代半导体的核心材料,卡在产业链最上游、技术壁垒最高的环节之一。

它的地位,用数据说话,硬核到没朋友:

-

全球份额第一:自2023年起,按销量计就是全球最大的碳化硅外延片供应商,2024年市场份额超过30%。

-

技术定义者:全球率先实现8英寸产品大规模外供,并牵头制定了该领域的全球唯一国际标准。

-

客户全是巨头:全球前五大碳化硅芯片厂,4家是它的客户;前十大里,7家是它的客户。这等于拿到了全球顶尖芯片厂的准入证。

总而言之,这是一家站在第三代半导体风口上的全球龙头,模式是To B、高精尖制造,护城河在于量产技术、极致良率与顶级客户绑定。但它的命运,与下游(尤其是电动车)的景气度深度捆绑。

02

财务情况:龙头也怕寒冬,业绩膝盖斩

看它的财报,你会深刻理解什么叫 覆巢之下,焉有完卵——即便是全球龙头,在行业下行周期里也伤痕累累。

-

增长遭遇急刹车,盈利大幅缩水

-

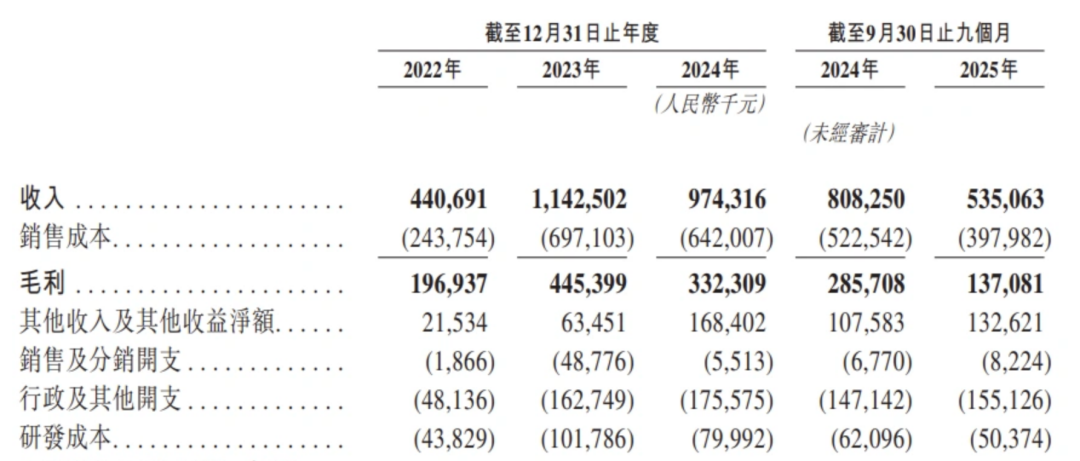

营收过山车:2022年4.4亿,2023年冲到11.4亿,但2024年回落至9.7亿。2025年前三季度仅5.3亿,同比暴跌33.8%,增长势头戛然而止。

-

利润膝盖斩:净利润从2022年1.28亿、2024年1.65亿,骤降至2025年前三季度的仅0.21亿,同比缩水82.1%。净利率从近30%的高点,跌至不足4%。

2. 毛利率持续下滑,价格战压力山大

-

综合毛利率从2022年的44.7%,一路下滑至2025年前三季度的25.6%。

-

这赤裸裸地反映了行业现状:下游需求(尤其是电动汽车)疲软,导致行业产能过剩、价格战惨烈。龙头也不得不以价换量。

为什么突然这么惨?

招股书解释得很直接:1)行业价格战;2)高毛利的代工模式业务萎缩;3)产能利用率不足推高成本。说白了,行业寒冬,龙头也得挨冻。

财务总结:瀚天天成呈现了一个典型的 “强周期、重资产” 的科技制造业模型。当行业进入下行周期,其业绩的波动性会被急剧放大。充裕的现金(12.1亿元)和干净的资产负债表是它过冬的宝贵粮草,但无法改变短期业绩承压的现实。

03

发行结构分析(打新必看):无绿鞋盘子大,基石靠扶持

直接上数据:

-

发行价:76.26港币/股

-

入场费:每手交易单位为50股,入场费约3,851.46港币

-

保荐人:中金独家

-

估值:发行市值对应2024年净利润,市盈率(PE)约为30.7倍。这个估值在半导体材料行业中已属高位,说明市场对其未来的高增长预期,在很大程度上已被提前定价。

-

基石:厦门先进制造业基金(厦门国资委)1家独家锁仓46.8%。这展现了极强的护盘决心,但意味着上市初期近一半股份不流通,流动性将大幅减少。

一个关键风险点:2024年,政府补助占其净利润比重高达约67%。一旦未来补贴退坡,其真实的盈利能力将面临严峻考验。

-

绿鞋:无!!!

-

发行机制:B,10%无回拨

散户一共42,985手,盘子相对大,但是无绿鞋,行业正处于寒冬,基石背景有点地方扶持那味儿等是个大问题。

打不打——对于绝大多数打新者,建议谨慎,本轮可优先考虑其他标的。

本次五只新股齐发,资金冲突。对于资金有限的投资者,有更多处于景气周期或基本面更稳健的选择。瀚天天成可以等到申购最后一天,观察认购热度后再做决定,或直接等待我们的“五选一”终极对比结论。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

号外,港美股窗口最后机会,还没上车的抓紧了:港美股最后窗口,3月之后,这条路可能真的断了

陪你一起慢慢变富

精彩评论