公众号又改了推送算法,为免失联,请关注+⭐️星标

一看是18C,再看是“AI+视觉”,我眉头一皱,感觉这大概率又是个玩噱头、要破发的故事。

结果有朋友神秘兮兮地说:你看看它独董的名字,这只新股打了绝对能赚。

这倒勾起了我的兴趣,翻开招股书一看。

牛保庄。

得,这名字……确实有点东西。

玩笑归玩笑,这家公司到底成色如何?

是真有料,还是纯靠名字出圈?咱们正经扒一扒。

10秒懒人版:

1分钟细品版:

01

业务背景:

极视角是做AI视觉解决方案的,但它核心的模式是打造一个算法商城平台。

你可以把它理解为 AI视觉界的App Store。它自己研发一部分算法,更主要的是吸引第三方开发者上传算法,然后打包成标准或定制的解决方案,卖给各行各业的企业客户。

看到这估计你还是云里雾里,不知道这家公司干嘛的。通俗点说就是对监控影像进行分析,比如分析交通影像研究下怎么提升红绿灯的效率,识别谁违法违章,或者分析商场监控得出客流数据等等等等。

一切监控,皆可分析!

它的核心模式与地位:

-

平台模式:核心是AI视觉算法商城,截至2025年9月,上架了超1500种算法,覆盖超过100个行业(工业、能源、零售等)。

-

商业模式:卖软件(纯解决方案)或软件+硬件一体机,2024年起也开始提供大模型解决方案(毛利率更高)。

-

行业地位:按2024年收入计,在中国新兴的企业级AI视觉解决方案市场里排第八。不算龙头,但在特定模式里有其独特性。

可以看出:这是一家用 平台生态思路做AI to B生意的公司。它的护城河在于能否维持一个活跃的开发者社区和丰富的算法库,从而吸引并留住企业客户。

生意有想象力,但模式很重,且面临巨头和无数垂直领域对手的激烈竞争。

02

财务情况:高增长、高投入、盈利脆弱回款难

这是一家非常典型的 高增长、高投入、盈利脆弱的AI初创公司。

-

营收高增长,但高度依赖下半年

-

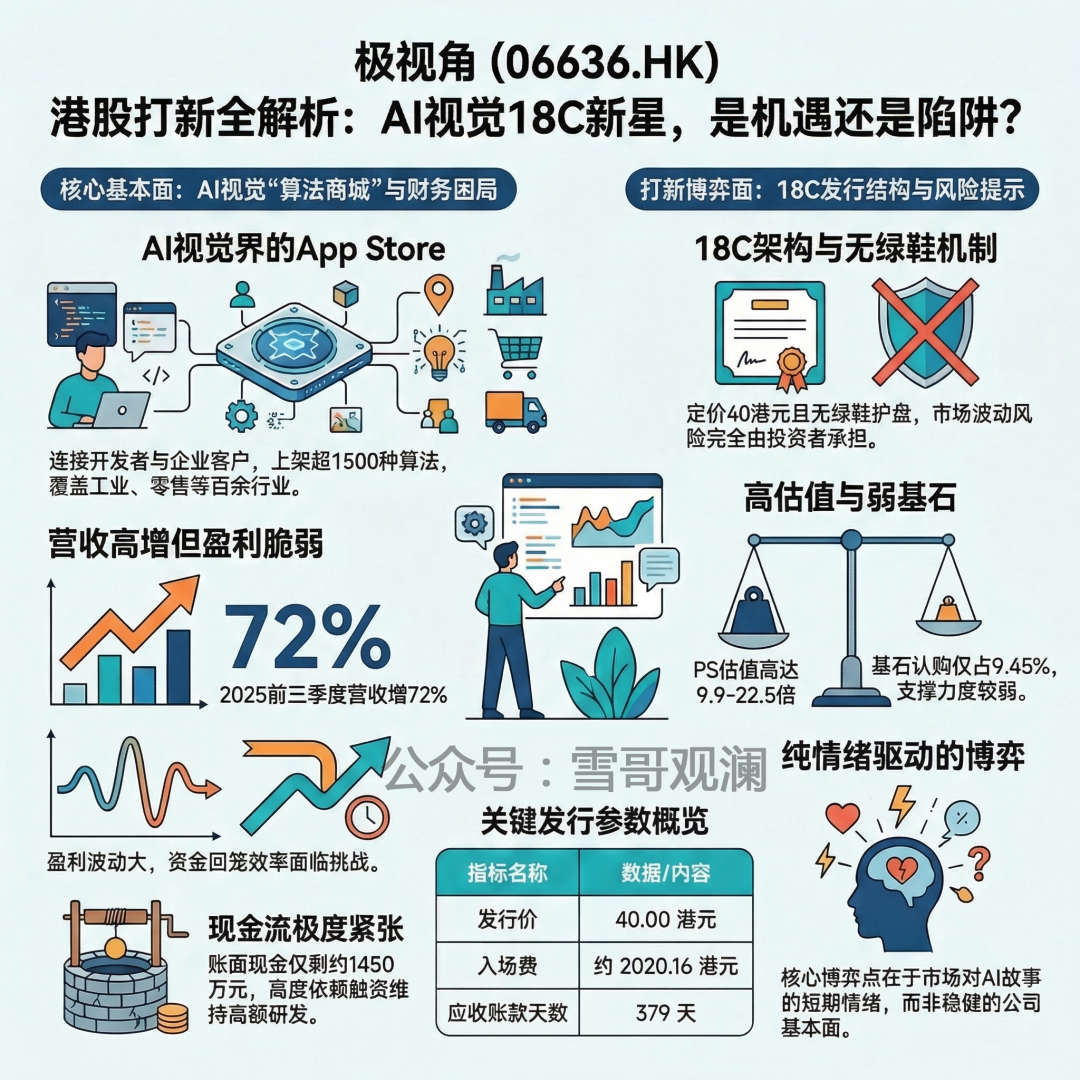

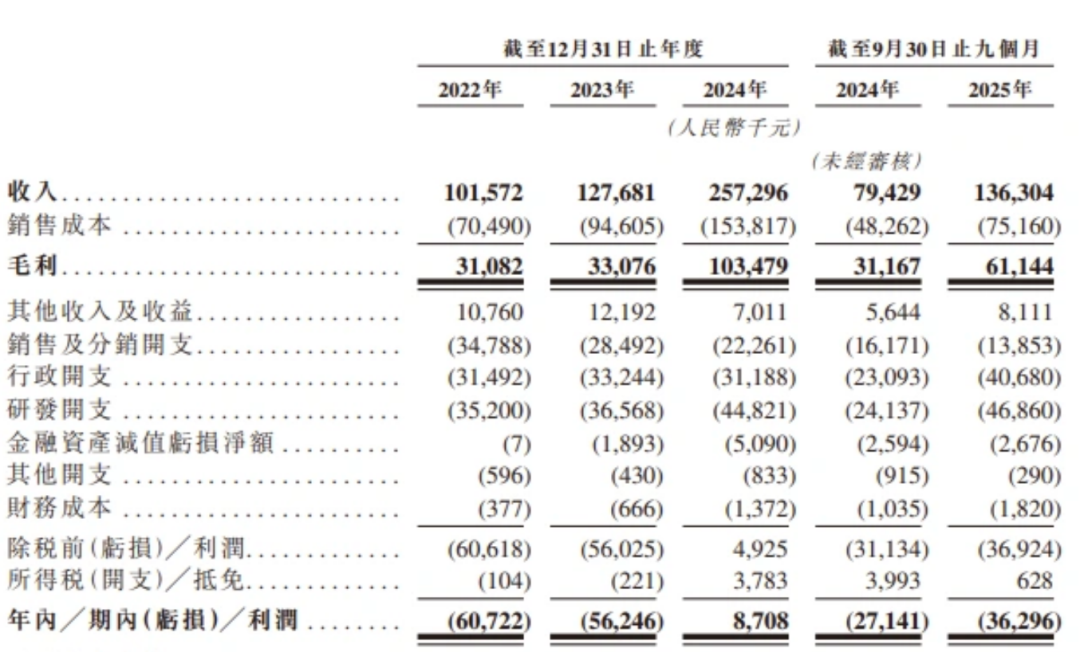

营收增速快:从2022年1.02亿增至2024年2.57亿,2025年前三季度1.36亿,同比增长72%。

-

致命季节性:收入高度集中在下半年,尤其是第四季度(占全年75%-90%)。这意味着前三季度的财报参考价值有限,业绩波动极大。

2. 毛利率改善,但净利润时赚时亏

-

毛利率持续提升:从30.6%提升至45%左右,主要得益于规模效应和高毛利的大模型业务贡献。

-

净利润极不稳定:2022年亏6072万,2023年亏5625万,2024年仅微赚871万(调整后2049万),2025年前三季度又亏3630万。盈利完全没有连续性,说明其商业模式尚未跑通,成本(尤其是研发)侵蚀严重。

3. 现金流极度紧张,靠融资续命

-

经营现金流持续为负,2025年前三季度净流出2100万。

-

账上现金快枯竭:截至2026年1月底,现金及等价物仅剩1450万元。这对于一家需要持续巨额研发投入的公司来说,是致命的危险信号。

-

回款极慢:应收账款周转天数高达379天(超过一年),说明对客户几乎没有议价能力,赚的都是纸面富贵。

财务总结:营收增长和毛利率提升是亮点,但紧绷的现金流、巨额的研发投入、脆弱的盈利能力和糟糕的回款,都预示着这是一门异常艰难、急需输血的生意。

03

发行结构分析(打新必看):18C+无绿鞋+基石小,博弈性很高

老规矩,直接上数据

-

发行价:40港元/股(固定价)。

-

入场费:一手50股,入场费约2020.16港元。

-

保荐人:中信独家

-

市值:发行市值45.17亿,PS约9.9-22.5倍(偏高),当前估值更多反映了市场对AI视觉赛道的高预期,而非扎实的财务基本面。

-

基石:济南国资政金国际 + GKI(马来西亚工程公司)两家合计认购占比9.45%,聊胜于无。

-

绿鞋:无!!!

-

发行机制:18C,初始5%,最高回拨至20%

散户初始一共12,480手,按照目前认购的火爆程度,大概率会触发回拨至49,920手,博弈的核心是市场对AI视觉平台故事的短期情绪,而非公司价值。

打不打?——高风险博弈品种

基石偏弱,没有绿鞋,没看到有什么竞争壁垒......在大模型风卷残云的今天,似乎随便一个都能轻易把它取代掉。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

号外,港美股窗口最后机会,还没上车的抓紧了:港美股最后窗口,3月之后,这条路可能真的断了

陪你一起慢慢变富

精彩评论