周五美股真正的变化,是市场开始接受一件更麻烦的事:高利率可能会维持更久。

前几周,市场主要还在讨论美联储下一次什么时候降息。但到了周五,投资者开始认真面对另一个更现实的问题:如果中东局势短时间内降不下来,油价一直维持高位,那美国利率是不是要在更高的位置停留更久,甚至连进一步收紧政策这种原本偏边缘的情景,也需要重新纳入定价。

这才是当天盘面的核心变化。

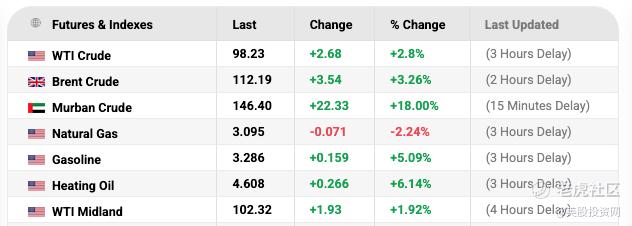

周五布伦特原油升至112.19美元,WTI升至98.32美元。油价抬升,意味着通胀压力没那么容易消下去;通胀下不去,债市自然不会安心去交易“很快降息”。

于是,交易员迅速修正了对Fed路径的判断,把高利率维持更久重新写进模型里。

市场当前已定价2026年内美联储加息概率达50%。此前以押注降息为主流的债券交易员正被迫重新制定策略,市场情绪在短时间内急速转向。

科技股和小盘股,一起承压

在这种宏观预期收紧的背景下,资金的动作其实很明确:先撤离那些最怕利率上升的资产。

所以盘面上最先受压的,还是高估值科技和成长股。纳指周五跌了2%,明显弱于道指,这本身就说明问题。因为科技成长股本质上是“长久期资产”,最依赖未来预期,也最怕贴现率上升。一旦市场开始接受“高利率更久”这件事,这类资产往往都会率先被减仓。

与此同时,罗素2000小盘股指数下跌2.26%,正式进入技术性回调区间。小盘股通常更依赖融资环境,对利率变化也更敏感,所以它们的走弱,不只是说明市场怕风险,也说明投资者开始担心,未来金融条件可能会比之前想得更紧。

这里最关键的技术信号,是$纳指100ETF(QQQ)$ 跌破了200天均线。这个位置是很多量化策略、趋势资金和机构账户,都会把它当成风险控制的重要参考线。一旦跌破,很多资金会自动切换到更保守的模式,从进攻转向防守。

所以,QQQ失守200天均线,更像是在告诉市场:科技板块的中期节奏,确实弱了一点。

为什么美股盘中越走越弱?

周五盘中之所以越走越差,主要是几个压力叠在了一起。

首先是债市。

随着美债持续被抛售,10年期美债收益率升到4.39%附近,2年期收益率也同步抬升到3.89%。收益率往上走,对股.票尤其是科技成长股的压制是很直接的。因为利率越高,市场就越会要求更低的估值,所以这类股自然更容易承压。

其次,周五本身也是三月大规模期权到期日。

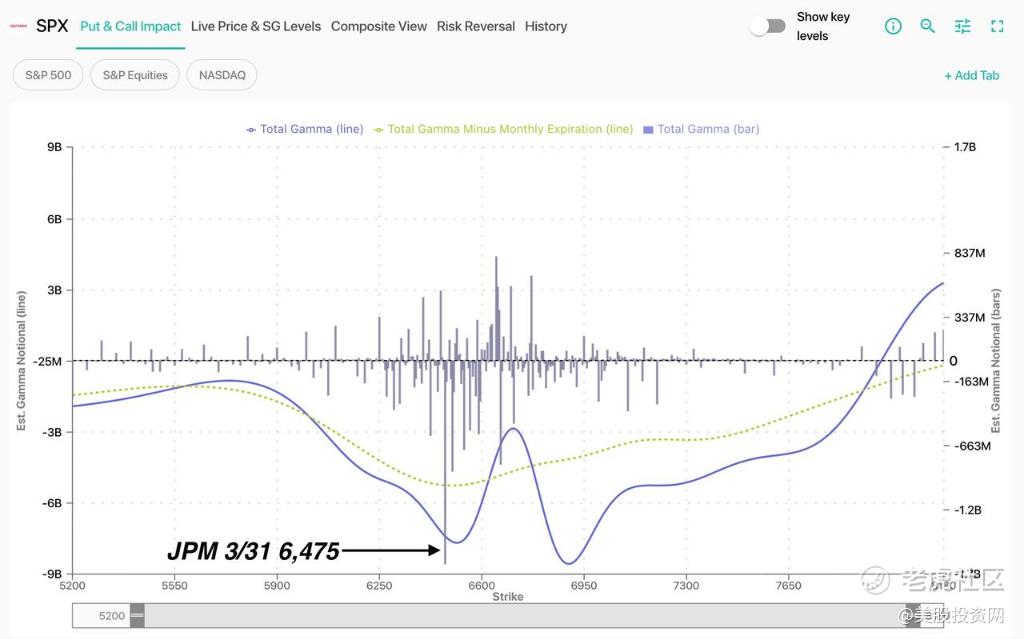

周五是有史以来规模最大的3月期权到期日,名义价值约5.7万亿美元的期权合约到期,叠加标普500指数持续处于负Gamma状态,做市商被迫在更大价格区间内追逐行情,导致日内波动被系统性放大。 $标普500ETF(SPY)$

美股投资网分析认为, 期权到期后,6475点的看跌期权头寸成为当前市场最关键的参考点位, 距现价约30点,在3月底前对指数将持续形成支撑或磁吸效应。 $特斯拉(TSLA)$ $英伟达(NVDA)$

个股层面,超微电脑 SMCI $超微电脑(SMCI)$ 单日暴跌超过33%,也成了压制科技情绪的一个明显导火索。

公司联合创始人兼高管 Wally Liaw 及另外两名相关人员,被美方指控涉嫌绕过出口管制,将搭载受限英伟达芯片的AI服务器转运至国内。

虽然SMCI公司本身目前不是被告,但这件事还是迅速打击了市场信心。因为它提醒投资者,AI硬件这条产业链除了增长故事之外,也同时面临出口管制、合规审查和地缘摩擦带来的额外不确定性。这样的消息出现在本来就偏弱的科技板块里,很容易形成连锁反应,进一步加大抛压。

更值得注意的是,高盛也开始提醒客户,市场目前可能还没有对更持久的冲击计入足够风险溢价。换句话说,周五这一下跌,未必已经把后面的不确定性充分反映完。更麻烦的是,如果油价高位和地缘风险持续时间拉长,传统股债配置的缓冲作用也可能弱于以往。

对很多机构投资者来说,这意味着接下来要面对的,不只是股.票回撤,而是“该拿什么来防守”这个问题也变得更复杂了。高盛目前在未来三个月的配置上已经明显转向防御,选择超配现金、低配信用债,而不是简单去赌市场很快反弹。

所以,周五波动被放大,并不是单一因素造成的,而是收益率上行、衍生品到期、个股利空,以及机构风险偏好同步收缩一起共振的结果。

盘后出现修复,但主线没有变

盘后,特朗普在社交媒体发文称,美国正接近实现既定目标,并暗示可能逐步结束针对伊朗的重大军事行动。受这一表态影响,市场对中东局势继续升级的担忧短线有所缓和,美股股指期货一度反弹。

不过,这更像是情绪上的修复,还谈不上彻底扭转白天“油价上行+利率重定价”这条主线。

这次不一样的地方,在页岩油

市场现在之所以对油价更敏感,还有一个很重要、但很容易被忽略的原因:美国经济对高油价的缓冲能力,已经没有十多年前那么强了。

瑞银首席经济学家阿伦德·卡普坦最近提醒客户,这一轮能源冲击和2011到2014年最大的不同,不是油价本身,而是美国页岩油行业已经很难像当年那样,随着油价上涨迅速扩大投资和供给。

十多年前,高油价虽然会抬高能源成本,但也会刺激钻井、设备、完井和相关制造业投资,等于美国经济内部还能长出一部分“对冲力量”。

但现在,这个机制弱了。页岩油产量当然还会调整,但行业对价格的反应已经没有过去那么大,资本开支也没有以前那种强弹性。也就是说,就算油价继续处在高位,美国也未必会再出现一轮足够强的能源投资热潮,去对冲高油价对经济的拖累。

这意味着,这一轮油价上涨的压力,更可能直接落到消费端。过去还能部分被投资扩张吸收的冲击,现在更容易变成居民支出被挤压、企业成本被抬高,以及整体增长动能被削弱。这也是为什么,市场现在担心的已经不只是油价本身,而是美国经济这次可能没有上一轮那么强的自我缓冲能力。

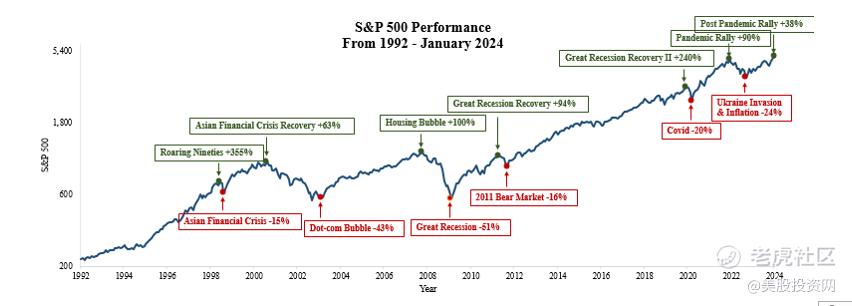

美股长牛逻辑,并没有被改写!

虽然标普500、纳指和道指都已经连续第四周下跌,技术位也出现了破位,但这并不意味着美股过去十多年的长牛逻辑就此结束。

更准确地说,现在这轮调整,更像是两件事同时发生:

一方面,市场在消化前期涨得比较快的估值;

另一方面,也在把中东局势、油价和利率路径这些新的变量重新纳入定价。

从机构配置的角度看,市场现在担心的,也已经不只是短线回调。高盛最近就提醒,当前这轮冲击和普通的风险偏好回落不太一样,因为它同时打到了增长、通胀和资产相关性。过去很多投资者习惯用债券给股.票做缓冲,但如果油价持续高位、通胀预期反复,债券未必还能像过去那样稳定对冲风险。

但即便如此,美股投资网分析认为,这依然更像一次重定价,而不是长期趋势被推翻。从历史上看,美股的长期上涨从来都不是一条直线,而是在“涨一段、调一段、整理一段、再往上走”的节奏中不断推进。

只要美国经济的内生增长动力还在,企业盈利的韧性没有被破坏,以人工智能为代表的技术创新主线还在继续,美股长期向上的核心支撑就还在。周五这次“破位”,更像是一次必要的降温和换气,用来释放前期积累的过热压力,也为后面市场重新找平衡留出空间。

所以,对长期投资者来说,短期波动当然会让人不舒服,但它不一定是坏事。很多时候,市场正是在这种回调里,把好公司重新带回更合理的估值区间。

精彩评论