最近打新不知道为啥,都卡着周五发一堆,文章压力巨大,好在这五家还是看过三家的。

【暗盘复盘】

先看策略再看结果,国民看小肉,飞速赌博投机。

国民技术:小肉+暗盘速跑

今天暗盘表现为冲11%后回落在5%的水平,一度破发后又V回到8%(折价53%),完全符合我估的6~18%区间(折价50-55%)的肉度预计,8%还是比不过暗盘速跑的肉,今天大A跌了些,首日不知道咋样。

这只票的主要的逻辑就是一般的公司+非常便宜的价格,而孖展不大中签率高,甲组中1-2手,几顿猪脚饭钱,乙头中15-16手,最多赚个两三千。

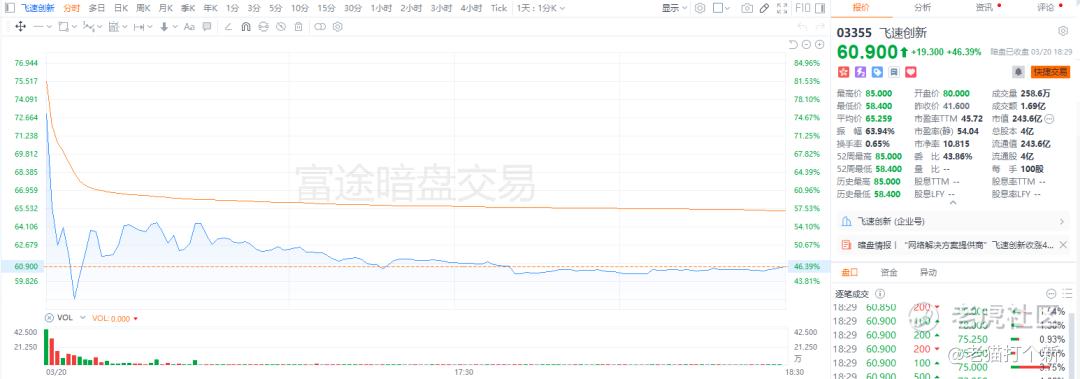

飞速创新:投机赌票

飞速暗盘开盘75%,后面基本稳在45~50%,涨的不少就是不好中。这家也不算小票,公配有4万手货,就是千倍孖展实在太高,硬生生的变成全员抽签了,只能说现金玩玩刚好合适。

飞速+50%的250亿市值对标的就是Ubiquiti的50倍PE的档次,上市后续咱就不知道了,之前吸血比较厉害的新股容大科技目前走成这样,感觉老板说不定还有点想法,毕竟资本是有逐利性(纯参考绝不推荐,Owen这除了又大又好的票,次新股只打不炒)。

而飞速还得看向老板想法+能不能顺利入通!公司黑历史看不好说啊!

今天的新股就看看华沿,别的周末看看吧。

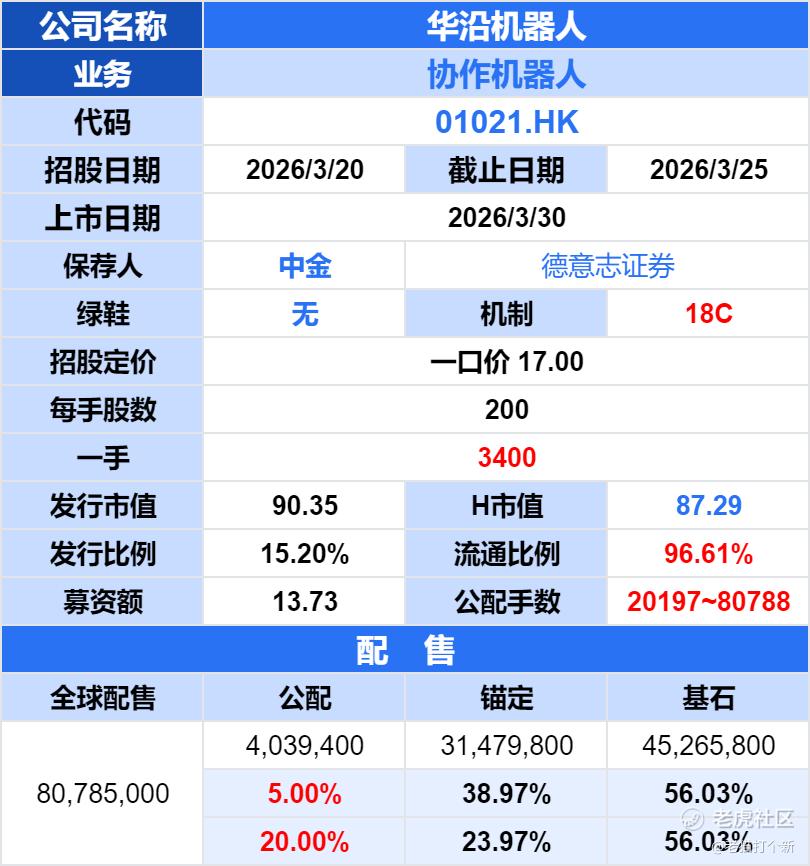

【华沿机器人】

华沿机器人之前单独写过一篇《“大族机器人”过聆讯,华沿机器人的协作机器人如何?》基本面聊了不少,这里就简单介绍一下,华沿就是“大族机器人”,之前的改名,成分是75%的协作机器人+25%的核心零部件,详情可以看文章。

而协作机器人这个市场,全球除了丹麦的Universal Robots(UR,优傲机器人)外战略超1/4的市场份额外,其他玩家都极度分散,华沿排行全球第五,份额3.5%,和第一名的节卡JAKA差不多的水平。

调查协作机器人市场其实就看这个大份额龙头表现就行了,Universal Robots是泰瑞达(Teradyne, NASDAQ:TER)旗下机器人部门的主要组成部分,约占了80%的收入,另外20%是MiR公司做AGV/AMR极智嘉这类移动机器人的。

而Teradyne的机器人业务23~25年的变化为3.76-3.65-3.08亿刀,是负增长的,主要是工业自动化市场疲软,虽然25Q4的机器人业务环比增长,看着像是恢复增长,实际上贡献来自于MiR贡献,受Physical AI、企业级订单驱动,也就是说,往年协作机器人全球市场是偏萎靡的。

行业是行业,那公司层面呢?

其实华沿的增长还是很强的,我剔除掉五大客户里大族系列的订单(大族激光、德国牛耳、深圳牛耳)后,整体还是持续增长的状态,25年同比36.4%,外部估算的话同比能超60%。

如果你去看越疆的业绩的话,确实也是这么个表现,越疆是内地占比47%,25内地同比+56%,而华沿机器人内地占比62%,25内地同比+65%,因此可以看出协作机器人的放量前景来自于中国内地,至少是内地先行的,那Teradyne这种表现只能当个海外业务的参考。

那海外业务如何呢?华沿的海外业务几乎没什么,就是关联的德国牛耳占了海外大成,而越疆往年海外增长确实不错,但是25H1的增长回落不少,只有8%的同比增长了,总之海外业务不是看点。

那协作机器人赚钱吗?现在都不赚钱的,不论是越疆、华沿还是泰瑞达的Universal Robots,移动机器人那边倒是更容易扭亏为盈,已经有不少案例了。

总之华沿还是看内地协作机器人需求+人形零部件。

协作这块公司毕竟是跟**云合作的,有基于盘古大模型的Robot-to-Cloud这类解决方案,内地不少企业估计用着安心。

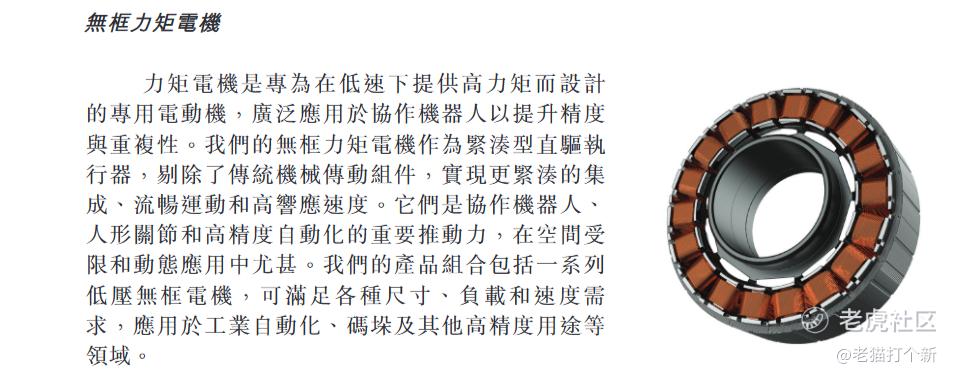

人形这块主要是无框力矩电机,这个在25年9月的工博会上展示了,人形投入这块公司明确表示要加大力度,覆盖包括人形关节模组、机器人手臂等,毕竟臂才是华沿老本行嘛!已签多家人形机器人头部企业。

总之华沿不是纯协作,他的零部件业务算是前景最大的,占比25%也不小。

【行业/概念】7~9分,协作机器人属于工业机器人领域,但公司也切入人形供应链领域了,加分主要在人形

【市场地位】8分,协作全球第五,较分散

【基本面】7+分,内地增长不错,

【资金面】7+分,基石质量有好有差,有高岭HHLRA、大摩、Eternal Summer(夏佐全),其他有灏浚投资、全顺和一些个人。

【货量】偏多,因为18C机制是5%~20%,最大能有8.1万手货,是比较高的货量了

【情绪】27倍,很热

【估值】不算贵,没有到卧安、越疆这些的水平

【华沿机器人整体评级】7~9分,公司业绩尚可,协作机器人的内地增长确实不错,零部件业务增长稳定,切入人形上游后前景更可观,货多+情绪极佳,估值不算贵,而且H市值87拉一点随便入通,以大族系考量那必须入啊!

其他几家估计周末会写,大家感兴趣可以多多关注!

精彩评论