在生物制药的丛林法则中,吉利德(Gilead Sciences)扮演了一个令人唏嘘的角色:它是抗病毒领域的绝对霸主,却也是肿瘤并购场上公认的“倒霉玩家”。

从CD47领域的铩羽而归,到天价并购Immunomedics后的预期崩塌,吉利德的转型之路走得踉踉跄跄。然而,2026年2月23日的一声巨响,宣告了这家药企“屡败屡战”的决心——吉利德宣布以78亿美元全资收购Arcellx。

这不仅是2026年肿瘤界的开年大单,更是吉利德在细胞治疗领域押上的又一笔重注。面对强生与传奇生物构建的骨髓瘤壁垒,吉利德究竟是在买入通往未来的门票,还是在重演“高位接盘”的旧戏码?

转型阵痛下的“执念”:从抗病毒之王到肿瘤“差生”

吉利德的焦虑根植于其功勋卓著的抗病毒业务。虽然HIV板块(如Biktarvy)在2025年依然贡献了超过200亿美元的稳健营收,但丙肝市场的萎缩和专利到期的阴云,逼迫CEO丹尼尔·奥戴(Daniel O’Day)必须在肿瘤领域挖出“第二口深井”。

然而,这口井开掘得异常艰难:

210亿美元的沉没成本: 收购Immunomedics获取的ADC药物Trodelvy,因临床数据不及预期,正面临价值缩水的尴尬,收回成本遥遥无期。

数十亿美金的学费: CD47靶点项目的全线溃败、TIGIT领域合作的戛然而止,让市场对吉利德的眼光产生了近乎生理性的怀疑。

即便如此,底气厚实的吉利德并未停手。对于他们而言,与其坐以待毙,不如在熟悉的CAR-T赛道再搏一次。

78亿美金的赌注:BCMA领域的“后来居上”?

截至2月20日的30天,Arcellx成交量加权平均股价约为68.5美元,吉利德每股115美元的报价,溢价高达68%。如果再加上那5美元的CVR(触发条件是anito-cel在2029年底前累计全球净销售额达到60亿美元),整体溢价更是超过75%。在当下医药投资的寒冬里,这个溢价格外引人注目。

吉利德与Arcellx的姻缘并非起于今日。早在两年前,吉利德此前已通过Kite Pharma与Arcellx建立了合作关系,共同开发和商业化anito-cel。吉利德之前持有Arcellx约11.5%的股份,是后者的重要股东。此次全面收购的核心资产,是即将在2026年底面临FDA审批关口的anito-cel。

anito-cel和传奇的Carvykti一样,都靶向BCMA,用于多发性骨髓瘤(MM)患者。与其他BCMA CAR-T不同的是,anito-cel采用了Arcellx独家的D-Domain技术平台。传统的CAR-T使用scFv(单链抗体)作为抗原结合域,而Arcellx的D-Domain是一种合成结合域,具有更小的分子量、更高的特异性和更强的结合亲和力。

吉利德看中了anito-cel的什么?

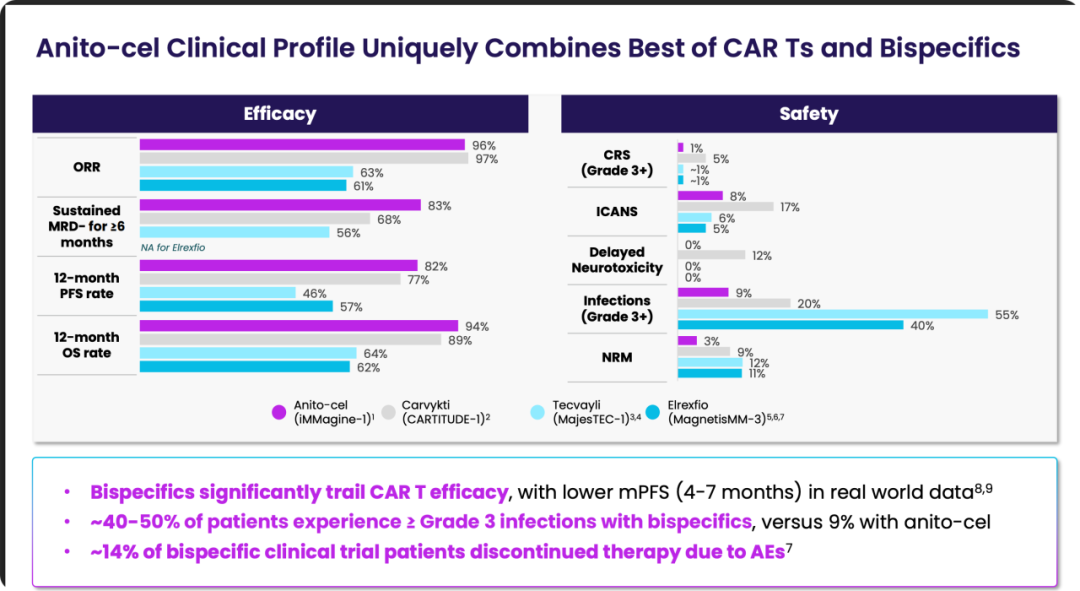

惊艳的安全性: Arcellx独有的D-Domain技术平台,赋予了anito-cel更好的耐受性。在iMMagine-1研究中,尽管样本量扩大,但其严重的神经毒性发生率极低,这被视为叫板对手的核心筹码。

不逊色于前人的疗效: 最新数据显示,anito-cel的中位PFS(无进展生存期)已达到34个月左右,与目前的行业标杆Carvykti旗鼓相当。

Kite的工业化加持: 相比于Arcellx单打独斗,吉利德旗下的Kite Pharma拥有全球顶尖的细胞工厂和商业化网络,能解决CAR-T药物“生产即瓶颈”的顽疾。

然而,资本市场的反应却充满玩味。Arcellx在股价高位后一度跌去三成,直到吉利德以115美元/股的溢价出手“收编”。

巨头阴影:是挑战BIC,还是屈居Me-too?

尽管吉利德信心满满,但摆在面前的障碍堪称珠穆朗玛峰:

1. 强生的“钢铁长城”

强生不仅拥有年销140亿美元的骨髓瘤基石药物Darzalex,更通过Carvykti(与传奇生物合作)和双抗Tecvayli构建了一个全周期的治疗生态。强生曾直言,由于CAR-T产能有限,市场仍有巨大空间,但这是否意味着anito-cel能分到最肥美的一块肉?

2. 审批进程的信号

FDA将anito-cel的审批日期定在2026年12月23日,且未给予优先审评。这透漏出一个冷酷的信息:监管机构目前尚未看到该药物具备“改变游戏规则”的紧迫性。

3. 60亿美元的对赌

交易中包含每股5美元的或有价值权(CVR),要求anito-cel在2029年底前实现60亿美元的累计销售额。这意味着该药必须在获批后的前三年内迅速放量并推向一线治疗。在Carvykti先发优势明显、双抗技术快速崛起的背景下,达成这一目标的难度不亚于登月。

结语:吉利德的肿瘤梦能圆吗?

吉利德正在用78亿美元换取一个洗刷“并购最惨玩家”屈辱的机会。

如果anito-cel能在上市后凭借更好的安全性快速渗透,并利用Kite的产能优势填补强生的供需缺口,吉利德或许能逆风翻盘,确立其在肿瘤免疫领域的真正地位。

反之,如果anito-cel最终被证明只是一个在强生阴影下求存的“Me-too”产品,那么这笔交易将成为吉利德又一段悲情故事的注脚。在创新药的这场豪赌中,吉利德已经坐到了庄家的对面,而底牌,将在2026年的圣诞节前夕揭晓。

欢迎加入美股滚雪球的知识星球,查看我们的行业分享以及每周更新的多个投资机会:

一、我们专注的领域

1、美股生物医药股投资(核心领域,优势明显);

2、中概股、美股云计算板块、美股互联网板块投资(重点领域,擅长中长线);

3、美股IPO、次新股、SPAC、ETF投资(关注领域,水平中等);

二、我们提供的服务

1、每日:医药板块速评(包括板块走势、持仓标的动态、新列入观察标的情况)、每天交易机会提示(不限于医药股);

2、每周:深度分析一只值得交易的标的分析、建仓价格和仓位建议等;

3、每周:白马股、成长股、短期交易股、烟蒂股、次新股等五大类,七小类关注标的名单定期更新;

4、每季:核心标的和重点观察标的季报更新;

5、不定期投资逻辑分享,如逆向并购概念股、SPAC公司、中概股打新等等;

精彩评论