美东时间周三下午两点,美联储将会公布利率决议、SEP和点阵图,这也是今年第一份SEP和点阵图,鲍威尔在两点半召开发布会,这也会是他任内倒数第二次发布会。

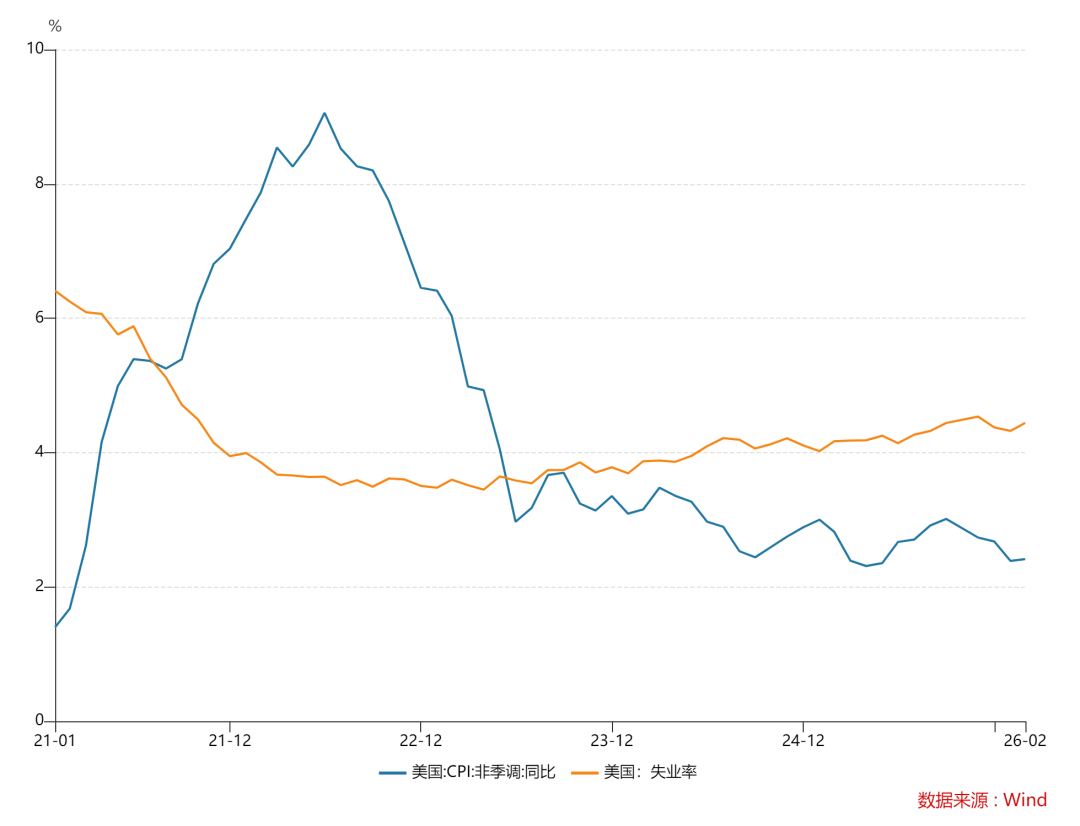

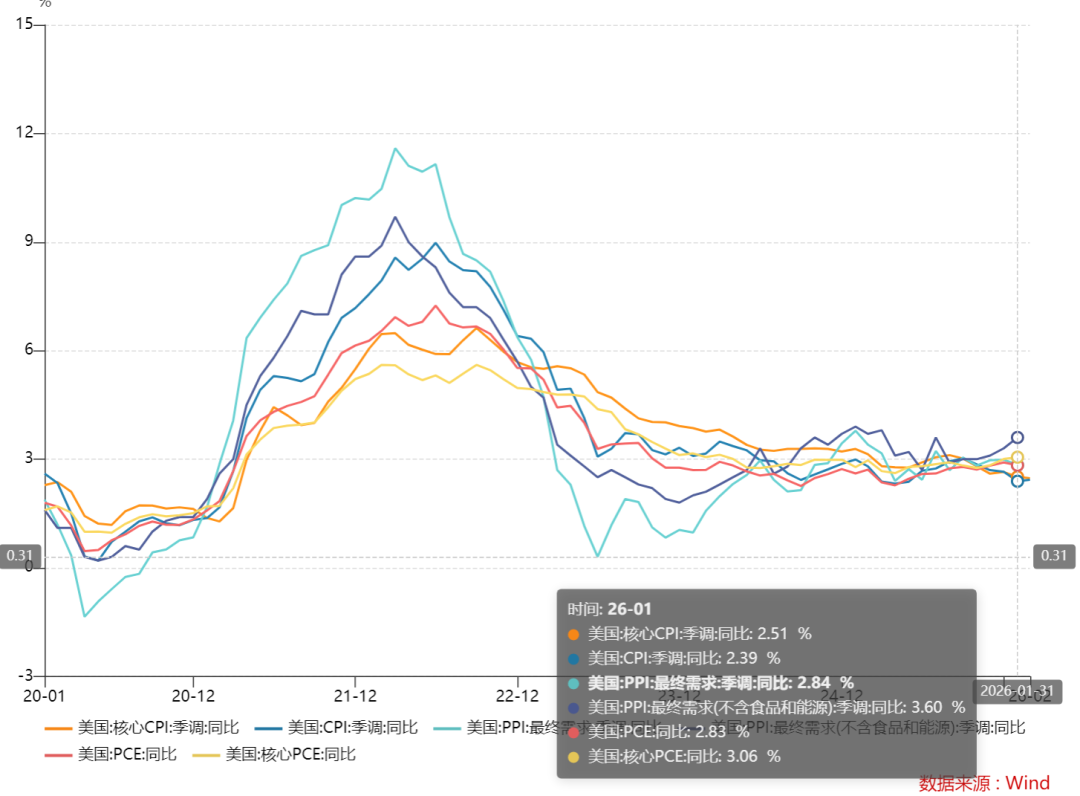

近期宏观环境震荡剧烈:美国失业率升至4.44%,劳动参与率暴跌至62%;2025四季度GDP环比仅仅增长0.66%;CPI通胀维持在2.41%的水平,3月的CPI(4月公布)因为油价问题可能环比增长接近1%,同比达到3.5%的水平。

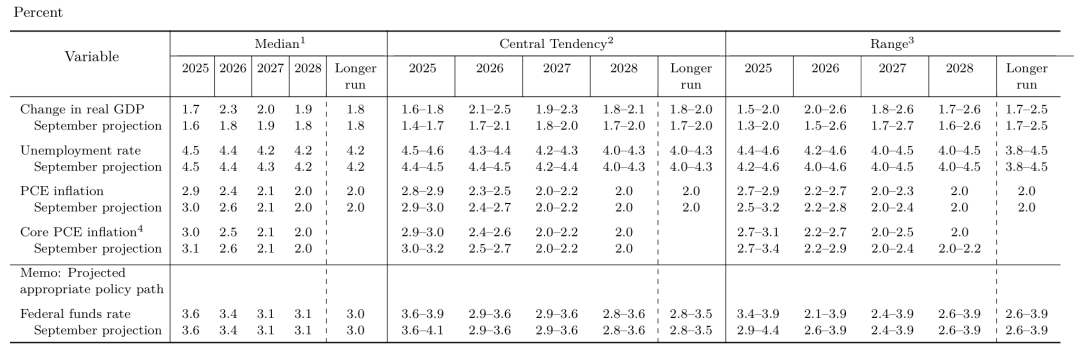

12月SEP上,美联储预期今年GDP加速增长,失业率持稳,PCE通胀小幅回落。然而,就目前的情况来看,美国经济进一步滑向滞胀,GDP增速提高+失业率通胀率回落基本是美好的愿望。笔者认为,美联储会下调今年GDP增速至1.5%,对明后年增速预期不变或小幅上调;上调今年失业率预期至4.5%~4.6%,明后年失业率预期小幅上调至4.3%;大幅上调今年PCE通胀预期至3%甚至更高,明后年PCE通胀上调0.2个百分点;上调核心PCE通胀预期至2.7%,明后年小幅上调0.1个百分点。

目前,美联储内部分歧严重:特朗普钦定的三位美联储理事沃勒、鲍曼、米兰都支持降息,而哈马克、洛根、施密德等鹰派地区联储主席则反对降息,甚至支持加息。近几次美联储决议,均出现了米兰的鸽派反对票(认为降息更多)和部分鹰派反对票(认为不应该降息),这在鲍威尔任期内极其罕见。许多人认为,鲍威尔在卸任前对FOMC的掌控力度下降,官员立场极化严重,而且似乎和党派有关:一贯鹰派的鲍曼和沃勒变得鸽派(去年7月支持降息),最鸽派的古尔斯比变得鹰派(去年12月反对降息)。对这个全球影响力最大的央行来说,这是很危险的——通胀和经济不会因为党派而变得好坏,必须仔细就目前情况作出调整,动用一切可能的工具来干预或者支持经济。如果后续沃什上任,但反对票依旧较多的话,对美国资产是不利的——央行的信誉极为关键,不应该因为政治立场而改变。笔者认为本次可能有3张或者更多反对票:沃勒、鲍曼、米兰支持降息,哈马克、洛根可能支持加息,美联储以9:3或者7:3:2通过不降息的决议。

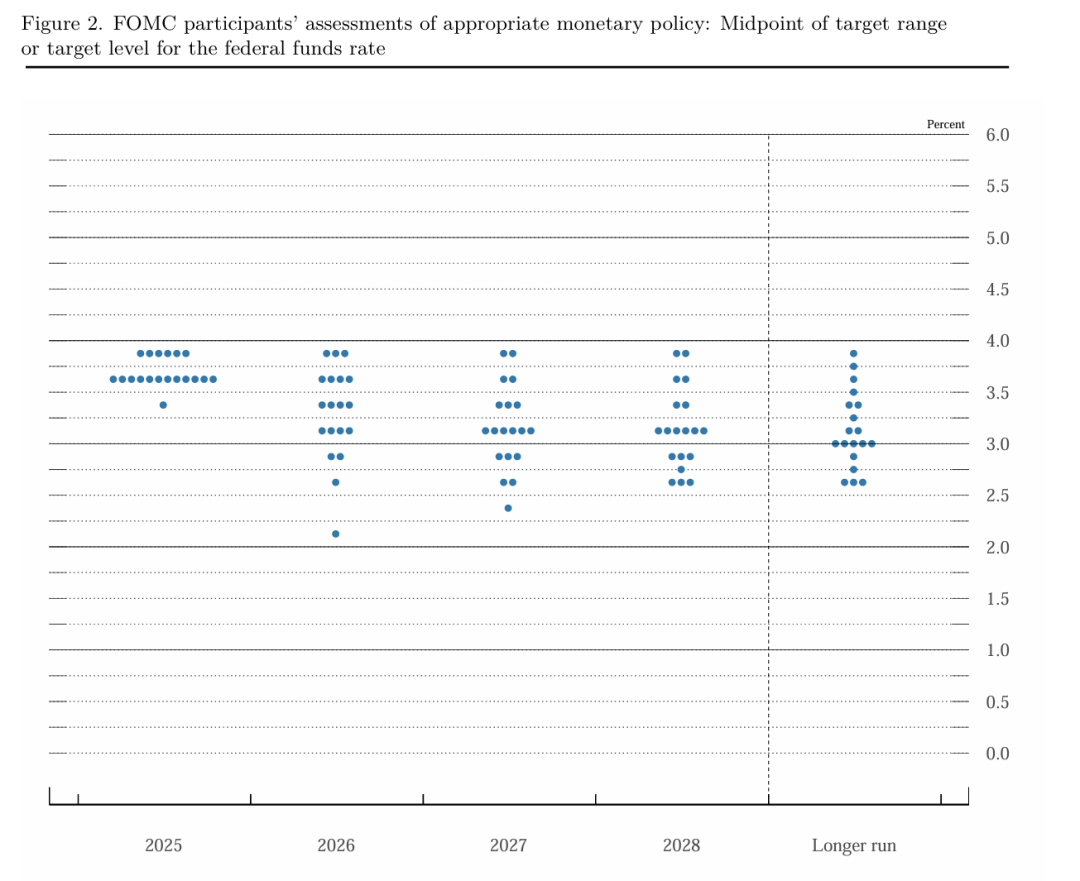

然而,点阵图上的分裂会进一步加剧:去年12月,有7人反对(6人支持不降息,米兰支持降息50bp),对今年预期也割裂严重:3人支持加息一次,分别有4人支持降息0~2次,两人支持降息3次,米兰支持降息更多。目前随着就业和通胀的恶化,点阵图会继续趋向于两侧分化。笔者认为,可能有至少7~8人支持今年不降息甚至加息一次,5~6人支持降息超过1次,中位数仍是降息一次。明年的基准预期可能会是不降息甚至加息,2028年加息1~2次,长期利率不变或者小幅上移。反应在SEP上的利率预期为3.5%,3.5%+,3.75%~4%,3%+。

FOMC声明方面,笔者预期其会删除有关经济温和增长,通胀进展和就业稳健字样,称不确定性增加,双向风险进一步强化,未来降息会进一步谨慎等。整体来看,语气因为滞胀而变得悲观且鹰派,料对风险资产构成打击。

鲍威尔发布会方面,笔者认为语气会继续趋于鹰派,暗示通胀反弹,就业疲软,经济下行,需要继续观望等。不过,他也会安抚市场,称高油价冲击短暂,经济基本面良好、就业很快反弹,加息尚远等。此外,他可能会回复有关被司法部调查的消息,称央行独立性很重要,甚至暗示如果卸任前他还在被调查,就不会离任美联储理事——这也是一个变量,此前沃什被提名后鲍威尔到期辞职概率增加,目前来看这一概率又有所降低。

总体来看,本次FOMC处于基本面疲软,经济减速而通胀加速之际,鲍威尔即将离任,内部分裂进一步加大,会是一次鹰派且割裂的决议。笔者个人认为,美联储目前不降息甚至加息+QE会是更好的情况,一方面打压通胀预期和AI领域过度投资,一方面稳定金融体系,不至于出现因为加息而导致的系统性金融风险。不过这种情况目前概率太小,沃什上任后,降息1次+继续小幅QT是更有可能的。

大类资产则大概率会迎来激烈的震荡。目前,美股和黄金因为中东局势升温且PPI通胀大超预期而承压下跌,FOMC鹰派或加剧跌势,使得风险权益类资产继续承压,近期表现强势的比特币也会因为流动性收紧而下跌;美元指数和美债收益率料继续携手走高,美元指数很有可能站稳100关口;油价则继续取决于中东局势——尤其是霍尔木兹海峡通航情况。

详细的FOMC交易策略已经更新,更多外资报告、市场跟踪、数据解读、行业动态、交易策略也都已经更新,欢迎各位加入讨论。

精彩评论